Salesforce: la teoria della sostituzione dell'AI avanza inarrestabile, il gigante SaaS è ormai "abbandonato"?

Recentemente, sotto la narrazione "L'AI uccide il SaaS", uno dei settori più colpiti è stato il CRM. Dopo la chiusura del mercato azionario americano il 25 febbraio (ora di New York), sono stati pubblicati i dati finanziari del quarto trimestre dell'anno fiscale 2026 (fino al 31 gennaio), con risultati complessivi piuttosto mediocri.

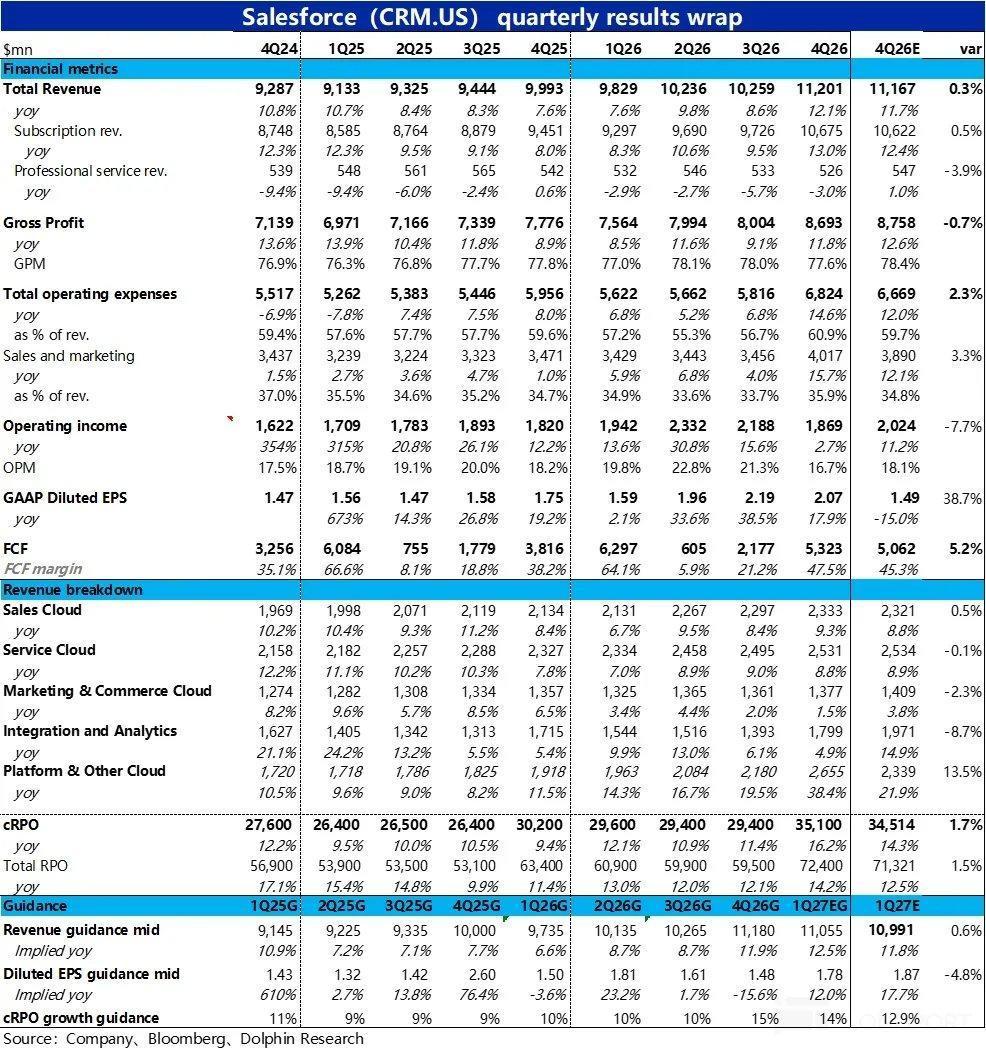

La crescita dei ricavi è effettivamente leggermente accelerata come previsto, ma principalmente grazie all'effetto dell'acquisizione e alla consolidazione dei risultati, mentre la crescita delle attività originarie non è stata soddisfacente. Inoltre, il margine lordo continua a essere sotto pressione e a diminuire, con un notevole aumento generalizzato delle spese, portando il profitto operativo GAAP a risultare significativamente inferiore alle aspettative. Un altro indicatore chiave — la crescita a breve termine del saldo residuo non fatturato (cRPO) — è stata anch'essa inferiore alle aspettative degli investitori, portando a una reazione negativa del mercato.

Nel dettaglio:

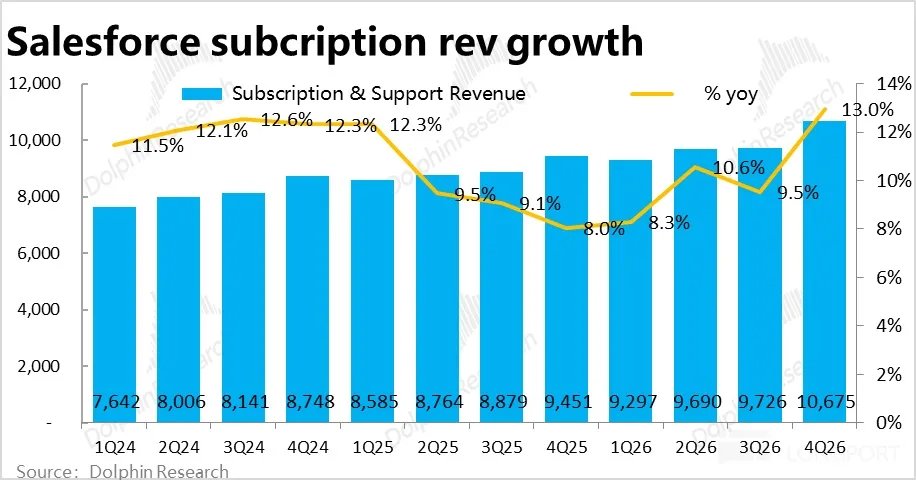

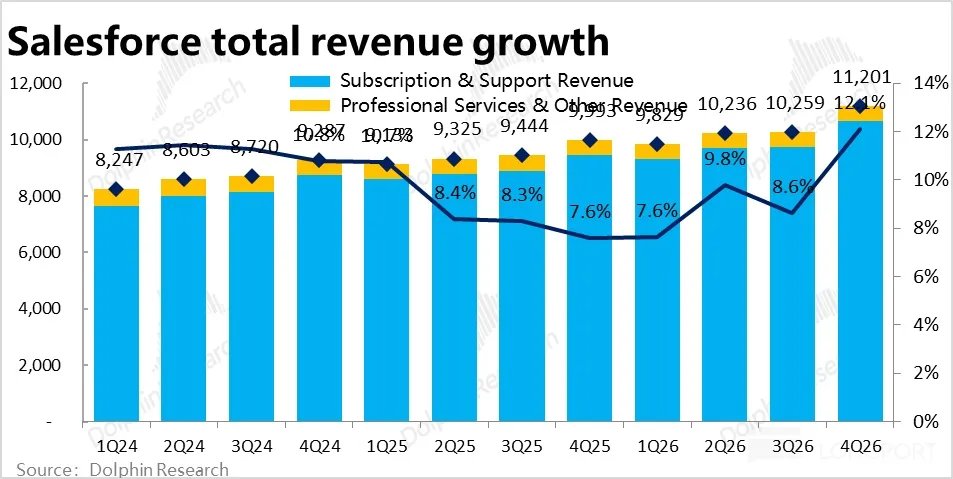

1. Apparente accelerazione della crescita, ma in realtà ancora in rallentamento: In questo trimestre, il core business — le entrate ricorrenti da abbonamenti sono cresciute del 13% su base annua, che scende all'11% escludendo i benefici del cambio, accelerando di 2 punti percentuali rispetto al trimestre precedente. Tuttavia, 4 punti percentuali di questa crescita derivano dal contributo della consolidazione di Informatica, quindi, escludendo questo effetto, la crescita delle attività originarie rimane in rallentamento.

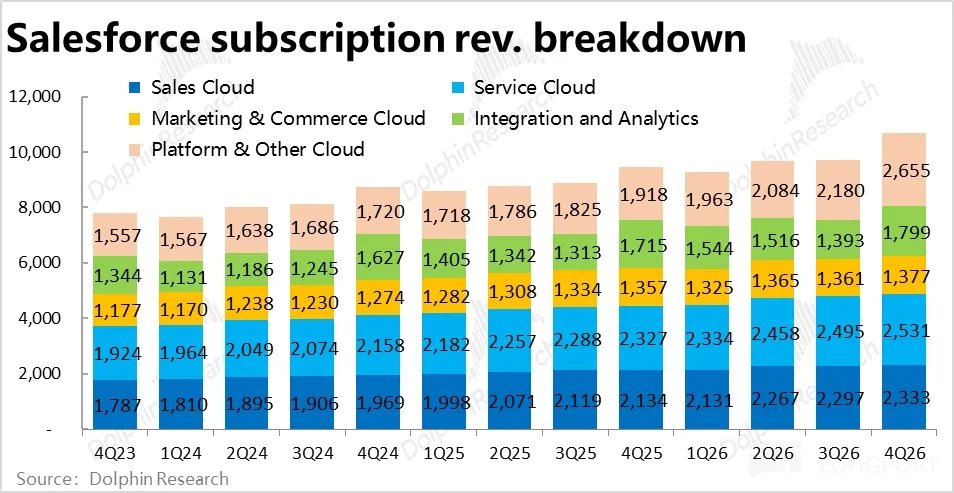

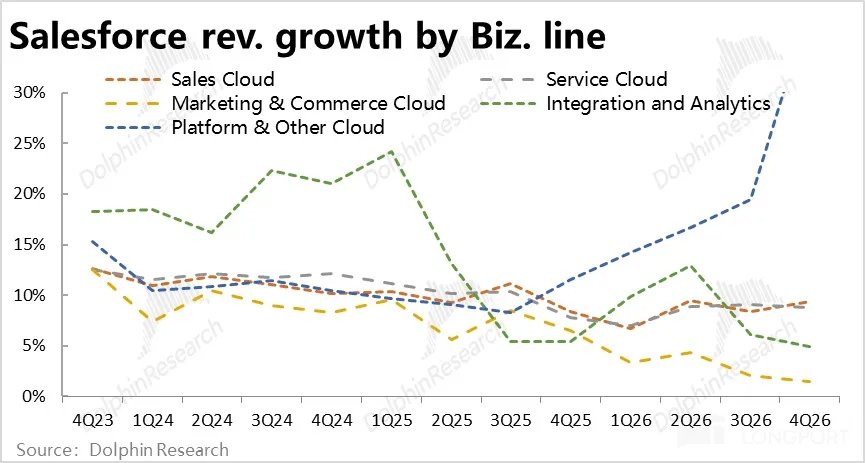

Guardando alle linee di business, ad eccezione della piattaforma cloud che ha incluso Informatica e ha visto una crescita accelerata, le altre linee hanno registrato una crescita (a cambi costanti) generalmente in calo rispetto al trimestre precedente, nella migliore delle ipotesi stabile. Si nota quindi che, sebbene la società avesse previsto una ripresa della crescita dei ricavi, fino a questo trimestre non si è concretizzata.

2. Il business AI cresce leggermente più velocemente, ma è ancora agli inizi: In questo trimestre, il business Data & Agentforce ha raggiunto un fatturato annualizzato di 2,9 miliardi, ma circa 1,1 miliardi provengono dalla consolidazione. Escludendo questo effetto, i ricavi legati all'AI sono cresciuti del 29% trimestre su trimestre, il tasso di crescita più rapido da quando vengono pubblicati questi dati.

In particolare, il fatturato annualizzato da Agentforce ha raggiunto gli 800 milioni, con una crescita annua vicina al 170%, a dimostrazione di una lieve accelerazione della crescita del business AI della società. Tuttavia, in termini assoluti, i ricavi legati all'AI rappresentano meno del 7% del totale, e solo l'1-2% se si considera solo Agentforce. È evidente che l'adozione da parte dei clienti è ancora in una fase molto iniziale e di prova, quindi la "accelerazione" si applica solo a una base molto piccola.

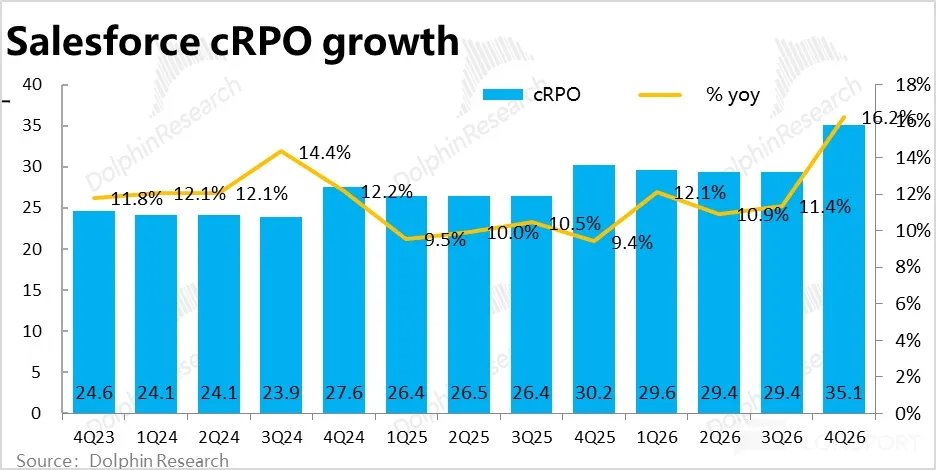

3. Anche gli indicatori principali crescono moderatamente: L'indicatore chiave cRPO (saldo residuo a breve termine non fatturato) mostra una crescita nominale fino al 16%, apparentemente buona. Ma, escludendo i benefici del cambio, la crescita reale su base annua è del 13%, di cui ancora una volta 4 punti percentuali derivano dalla consolidazione. Escludendo questo effetto, la crescita del cRPO originario rallenta rispetto al trimestre precedente.

Secondo quanto appreso da Dolphin Research, prima dei risultati gli investitori più ottimisti si aspettavano una crescita del 14%-15%, quindi la performance effettiva è stata deludente per chi aveva una posizione rialzista. Anche qui, nessun segnale di accelerazione.

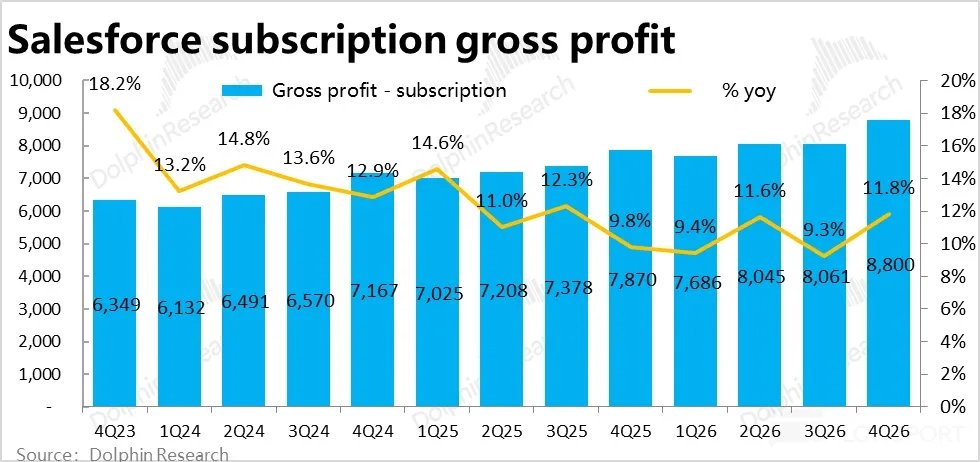

4. Margine lordo in calo a causa degli investimenti in AI: La tendenza al ribasso del margine lordo prosegue anche in questo trimestre, con un margine complessivo del 77,6%, in calo sia su base trimestrale che annuale e inferiore alla stima Bloomberg del 78,4%.

Considerando solo il core business degli abbonamenti, il margine lordo di questo trimestre è stato dell'82,4%, in calo di circa 0,5 punti rispetto al trimestre precedente e quasi 1 punto rispetto all'anno scorso. Secondo Dolphin Research, ciò è probabilmente dovuto al maggiore utilizzo di risorse informatiche richiesto da servizi AI come Agentforce, che hanno margini inferiori.

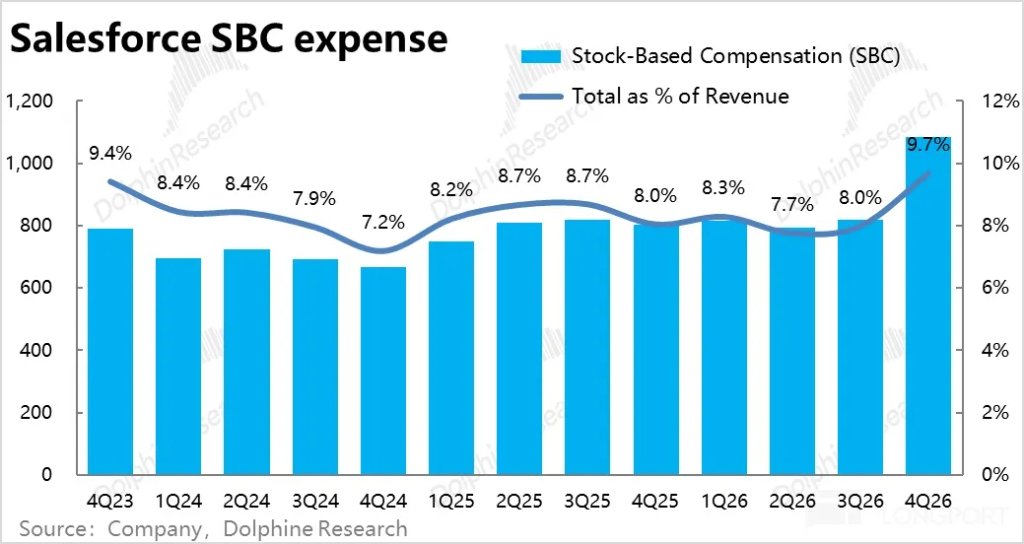

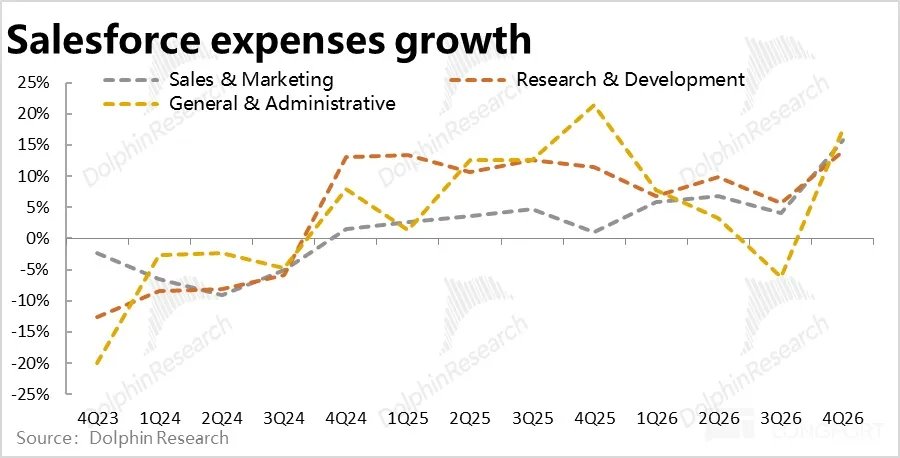

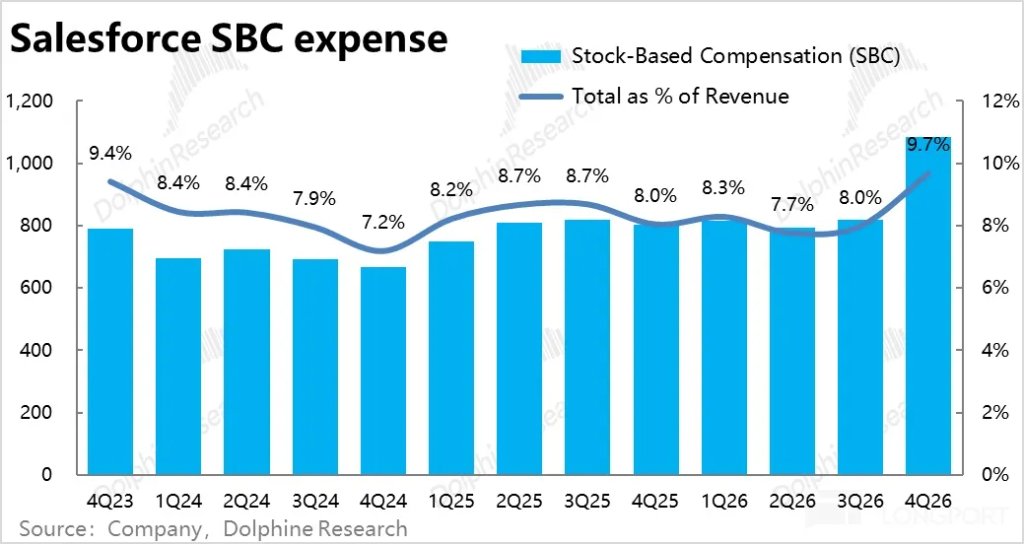

5. Forte accelerazione delle spese: Con una crescita dei ricavi modesta, le spese operative totali di questo trimestre sono aumentate del 15% rispetto all'anno precedente (negli anni precedenti erano sempre a una sola cifra percentuale) , superando sia le aspettative del mercato che la crescita dei ricavi.

Nello specifico, le spese per R&S, marketing e amministrazione sono cresciute tutte intorno al 15%, mostrando un aumento generalizzato degli investimenti. Nel trimestre precedente, l'azienda controllava ancora rigorosamente le spese, ma in questo trimestre si è registrata un'inversione significativa, segno che il management desidera accelerare nuovamente la crescita.

6. Margini in calo, spese in aumento, profitti deludenti: Con una crescita modesta, margini in contrazione e spese in aumento , il risultato è che il margine operativo GAAP di questo trimestre è stato del 16,7%, in calo di 1,5 punti rispetto all'anno precedente, segnando il primo calo annuo dal 2023 (ossia dall'anno naturale 2022, periodo di minimo post-pandemico).

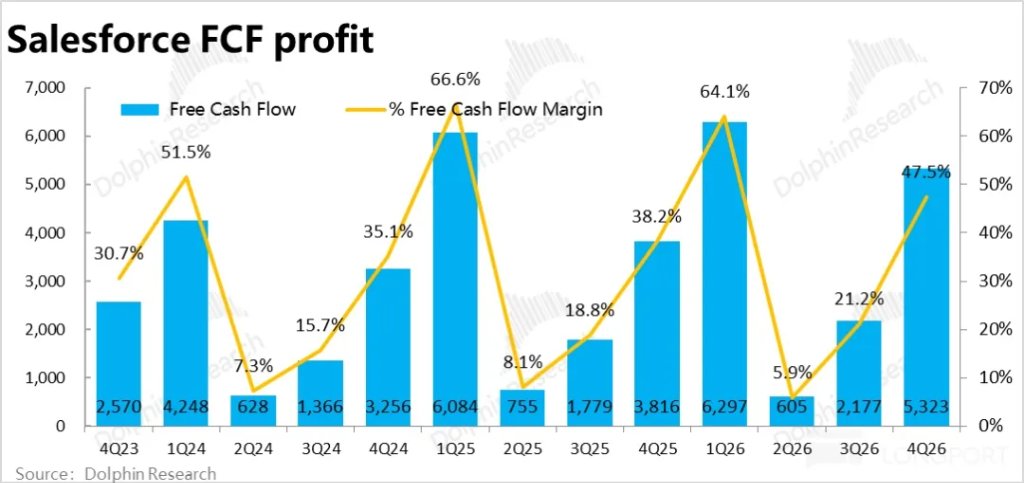

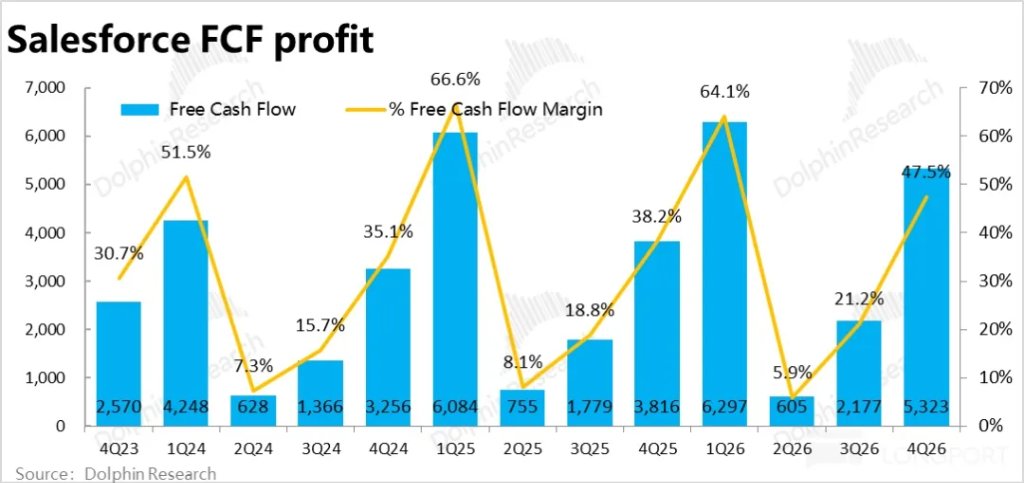

Il profitto assoluto è stato di 1,87 miliardi di dollari, con una crescita inferiore al 3% rispetto all'anno precedente e quasi l'8% sotto le stime di Bloomberg, una performance deludente. Escludendo le spese non cash (principalmente incentivi azionari e variazioni delle attività operative), il profitto da free cash flow — su cui l'azienda si concentra maggiormente — è stato di 5,32 miliardi nel trimestre, meglio delle aspettative e delle previsioni precedenti.

La differenza tra i due indicatori è dovuta principalmente ai maggiori ricavi anticipati riconosciuti nel bilancio,

7. Alti ritorni per gli azionisti: Come promesso al precedente Dreamforce, con la crescita limitata della società, la restituzione di valore agli azionisti è diventata uno dei principali strumenti per mantenere l'attrattiva dell'azienda per gli investitori azionari. Nell'intero anno fiscale 2026, la società ha speso in totale 14,3 miliardi di dollari in ritorni agli azionisti, per la maggior parte tramite riacquisti di azioni. Rispetto alla capitalizzazione attuale della società, ciò corrisponde a un rendimento dell'8%, decisamente elevato.

Inoltre, l'azienda ha appena annunciato un nuovo programma di riacquisto fino a 50 miliardi (che sostituisce la precedente autorizzazione). La società è quindi molto generosa sul fronte della restituzione agli azionisti.

Punto di vista di Dolphin Research:

1. Dall'analisi sopra riportata, è evidente che i risultati di Salesforce di questo trimestre non sono stati buoni. Escludendo gli effetti della consolidazione e del cambio, la crescita delle attività originarie non è accelerata, anzi continua a rallentare. La ripresa dei ricavi attesa dal management durante la conferenza di fine anno non si è concretizzata in questo trimestre. (Considerando i benefici di cambio e consolidamento, la crescita totale dei ricavi è salita effettivamente sopra il 10%, ma ciò ha scarso significato)

Nonostante oltre un anno di promozione e iterazione, i ricavi di Agentforce e degli altri servizi AI stanno crescendo più rapidamente, ma rimangono comunque una "sperimentazione" su una piccola scala e non hanno ancora un impatto sostanziale sulla crescita complessiva dei ricavi.

Nel frattempo, a causa dei costi più elevati delle attività legate all'AI e di un forte aumento degli investimenti (sia per accelerare la crescita dei ricavi, sia come misura difensiva contro la minaccia di sostituzione da parte dell'AI), la redditività ne risente.

Nel complesso, la percezione è di una crescita mediocre e di profitti non soddisfacenti.

Per quanto riguarda le indicazioni e le prospettive future:

Nel breve termine, a cambi costanti, le previsioni per il trimestre prossimo indicano una crescita totale dei ricavi del 10%-11%, simile a questo trimestre o leggermente superiore, con il contributo della consolidazione ancora al 4%, in linea con le stime Bloomberg. Quindi, leggermente meglio di questo trimestre, ma senza una reale accelerazione delle attività originarie.

La guidance per la crescita del cPRO su base annua è del 13% (a cambi costanti), identica a questo trimestre, senza specificare il contributo della consolidazione ma comunque senza accelerazione.

Per quanto riguarda i profitti, la guidance per l'EPS diluito è circa il 5% sotto le stime Bloomberg, anche se il dato Non-GAAP è leggermente superiore alle aspettative. Tuttavia, diversamente dal mercato, Dolphin Research non è generalmente d'accordo con l'esclusione dei costi per incentivi azionari, quindi considerando il dato GAAP la situazione non è positiva.

In sintesi, anche nel prossimo trimestre la crescita sarà stabile senza una chiara accelerazione, mentre i margini rimarranno sotto pressione.

2. Tuttavia, con Openclaw che mostra come gli AI Agent stiano evolvendo e maturando più rapidamente del previsto, e con i principali modelli come Claude e Gemini che accelerano il loro sviluppo, attualmente la narrazione su "come l'AI cambierà/rivoluzionerà il software e tutti i settori" ha un impatto maggiore sul prezzo delle azioni rispetto alla performance dei risultati.

Onestamente, Dolphin Research ritiene che: a. I giganti del software esistenti hanno abbastanza know-how di settore e dati esclusivi da mantenere il loro vantaggio competitivo nell'era dell'AI, facendo dell'AI un alleato piuttosto che un concorrente;

b. L'AI ridurrà notevolmente i costi di sviluppo di strumenti interni alle imprese e di automazione dell'ufficio, facendo perdere competitività ai servizi SaaS "costosi". Oppure, con gli Agent che sostituiscono i dipendenti, il numero di licenze (Seat) a pagamento per il SaaS potrebbe ridursi drasticamente. Queste sono tutte situazioni che potrebbero danneggiare seriamente la redditività delle società SaaS.

Quale tra queste due situazioni opposte sia più probabile è attualmente una questione senza risposta. L'unica certezza è che l'incertezza è alta. E l'incertezza significa rischio, un rischio che probabilmente aumenterà con l'evoluzione dell'AI.

Pertanto, come già affermato da Dolphin Research su Uber, da un lato le performance attuali dell'azienda sono piuttosto stabili e non mostrano ancora segni evidenti di impatto dall'AI. Ma poiché esiste la possibilità di una "tabula rasa" dovuta a una completa rivoluzione, Dolphin Research preferisce mantenere un atteggiamento prudente nel breve-medio termine, come dice il proverbio: "Il saggio non si mette sotto un muro pericolante".

3. In sintesi, a differenza di altri titoli SaaS, anche se l'AI non li rivoluzionerà completamente, le valutazioni troppo elevate dei titoli SaaS lasciano comunque spazio a forti correzioni. Il vantaggio di Salesforce, ormai matura, è che la valutazione non è alta, quindi lo spazio per ulteriori ribassi è limitato, soprattutto grazie al supporto dei riacquisti.

Pertanto, gli investitori già in posizione non devono temere ulteriori ribassi significativi. Tuttavia, al momento manca anche una chiara spinta al rialzo.

Segue una panoramica dei principali risultati e una breve introduzione al business

I. Breve presentazione di Salesforce e delle sue entrate

Salesforce è stata la pioniera, negli Stati Uniti e a livello globale nel settore del CRM (Client Relationship Management, gestione delle relazioni con i clienti), nell'introdurre il concetto di SaaS (software-as-a-service). La caratteristica principale di questo modello è l'utilizzo di servizi cloud invece di installazioni locali; il pagamento avviene tramite abbonamento invece che tramite acquisto una tantum.

Pertanto, il modello di business e la struttura dei ricavi di Salesforce si compongono principalmente di due categorie: ① oltre il 95% dei ricavi deriva da entrate ricorrenti di abbonamenti a servizi SaaS di vario tipo; ② il restante circa 5% proviene da servizi specialistici come consulenza su progetti e formazione sui prodotti.

Andando più nel dettaglio, le entrate ricorrenti sono composte da cinque principali categorie di servizi SaaS, ciascuna con un peso simile , tra cui:

① Sales Cloud: Il core business di CRM e la prima linea di prodotto dell'azienda, con strumenti per la gestione di tutte le fasi del processo di vendita aziendale, come contatti clienti, preventivi, contratti, ecc.

② Service Cloud: L'altro core business dell'azienda, che include tutte le funzioni di assistenza clienti, come gestione delle informazioni dei clienti, assistenza online, ecc.

③ Marketing & Commerce Cloud: Marketing Cloud offre funzioni di marketing su vari canali come ricerca, social e email; Commerce Cloud si concentra invece sulla realizzazione di negozi virtuali, gestione ordini, pagamenti e altre funzionalità per l'e-commerce.

④ Integrazione & Analisi (Integration & Analytics): Servizi di database integrati e strumenti di business analytics di Salesforce, principalmente tramite MuleSoft e Tableau.

⑤ Platform & others: Le infrastrutture e i servizi su cui si basano gli altri servizi SaaS di Salesforce, simili al PaaS (Platform-as-a-service). Comprende anche servizi di collaborazione come Slack, simile a Microsoft Teams.

II. La crescita dei ricavi sembra accelerare, ma in realtà è modesta

II. Indicatori principali: apparentemente forti ma leggermente inferiori alle aspettative

III. Margine lordo in calo

IV. Forte crescita delle spese

V. Profitti quasi stagnanti

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

SAP ristruttura il team di leadership con il CEO Klein che sposta l'attenzione sullo sviluppo dell'AI

USD/JPY: La pressione al ribasso sembra attenuarsi a marzo – MUFG

Co-fondatore di EasyA: Questo evento sarà un punto di svolta per XRP se accadrà

Il franco svizzero crolla bruscamente dopo l’avvertimento precedente della SNB