Rapida espansione di Dentsply Sirona: potrebbe questo innescare la strategia di "rinascita della crescita"?

Risultati forti nel quarto trimestre accendono il rally del titolo

L'impennata recente del titolo è attribuita principalmente a una performance impressionante nel quarto trimestre, segnalando un possibile cambiamento nella traiettoria dell'azienda. I ricavi trimestrali hanno raggiunto 961 milioni di dollari, superando le aspettative del 4,5% grazie a una ripresa in tutte le aree di business. Questo sviluppo positivo è diventato il punto focale per i trader alla ricerca di guadagni a breve termine.

Tuttavia, questa forza trimestrale contrasta con i risultati annuali complessivi dell'azienda. Per l'intero anno 2025, le vendite hanno totalizzato 3,68 miliardi di dollari—un calo del 3% rispetto all'anno precedente—mentre l'utile per azione rettificato è diminuito del 4,6%. Pertanto, il miglioramento del quarto trimestre sembra essere più un rialzo temporaneo o operativo piuttosto che una vera inversione della tendenza negativa di lungo termine dell'azienda.

Gli investitori hanno reagito prontamente, con le azioni che sono salite del 12,7% oggi e del 14,3% nell'ultima settimana. Questo rally non rappresenta un'ampia approvazione delle prospettive a lungo termine dell'azienda, ma piuttosto una mossa tattica basata sulla convinzione che la nuova strategia di "ritorno alla crescita" del management, ora supportata da un forte risultato trimestrale, possa guidare un miglioramento continuo. Lo scenario è chiaro: una performance annuale debole stabilisce una soglia bassa, mentre un quarto trimestre robusto funge da catalizzatore per una rivalutazione a breve termine.

Strategia del management: ristrutturazione e disciplina finanziaria

Il team di leadership ha introdotto un'iniziativa di "Ritorno alla crescita" della durata di 24 mesi, strutturata attorno a tre priorità principali. Il primo passo prevede un piano di ristrutturazione mirato volto a generare circa 120 milioni di dollari di risparmi annuali. Piuttosto che semplicemente tagliare i costi, questi risparmi saranno reindirizzati per accelerare l'innovazione, migliorare la formazione clinica e rafforzare la forza vendita—fattori chiave per la crescita futura.

Il secondo elemento consiste in un cambiamento significativo nel modo in cui viene allocato il capitale. Eliminando il dividendo, l'azienda sta riorientando i fondi precedentemente destinati agli azionisti. Queste risorse ora sono destinate alla riduzione del debito e al riacquisto di azioni, segnalando un impegno per rafforzare il bilancio e restituire valore agli investitori tramite mezzi più diretti.

Il terzo elemento è una prospettiva realistica ma ambiziosa per il 2026. Il management prevede vendite tra 3,5 e 3,6 miliardi di dollari, che potrebbero variare da un calo del 3% a un modesto aumento dell'1% su base operativa. L'utile per azione rettificato è previsto tra 1,40 e 1,50 dollari. Questa guidance riconosce le sfide in corso come i dazi e le pressioni sui volumi, posizionando il 2026 come un anno focalizzato sull'esecuzione e sulla stabilizzazione.

Nel complesso, queste mosse strategiche costituiscono un piano credibile. La ristrutturazione libera capitale per l'innovazione, il cambiamento nell'allocazione del capitale rafforza la disciplina finanziaria e gli obiettivi per il 2026 forniscono traguardi chiari per gli investitori. Il piano ora è una roadmap concreta piuttosto che una semplice visione.

Bilanciare crescita, costi e sfide esterne

La scelta dell'azienda di mantenere i prezzi nelle aree specialistiche chiave evidenzia la sua dedizione alle relazioni con i clienti. Mantenendo stabili i prezzi per Endodontics, Implants e SureSmile, il management sta assorbendo i costi dei dazi invece di trasferirli alle cliniche dentistiche. Questo approccio aiuta a preservare la quota di mercato e la continuità aziendale nel breve termine, ma mette pressione sui margini di profitto—una sfida significativa dato l'ambiente operativo già difficile.

Questa disciplina interna si contrappone alle più ampie sfide del settore. Secondo i rapporti di settore, i nuovi dazi dovrebbero aumentare i costi per le pratiche dentistiche e ridurre le visite dei pazienti. Mentre Dentsply Sirona sta proteggendo i propri clienti da aumenti di prezzo immediati, sta anche assorbendo costi che potrebbero infine influenzare l'intero mercato dentale. L'azienda fa affidamento sul proprio marchio forte e sulla qualità dei prodotti per superare queste sfide, ma rimane vulnerabile alle pressioni economiche più ampie.

Un altro rischio operativo deriva dalla transizione verso un modello drop-ship per i rivenditori. Questo cambiamento logistico, volto a migliorare l'efficienza, introduce sfide nella gestione dell'inventario. Il management prevede che 30 milioni di dollari di inventario saranno venduti nella prima metà del 2026. Questo non è una previsione di vendita, ma un rischio di capitale circolante, poiché una grande parte dei ricavi sarà riconosciuta all'inizio dell'anno, portando potenzialmente a utili irregolari e mettendo alla prova la capacità dell'azienda di gestire la transizione senza intoppi.

In sintesi, il piano "Ritorno alla crescita" si trova di fronte a diversi ostacoli. Mantenere i prezzi sostiene i ricavi ma comprime i profitti, i dazi a livello di settore potrebbero deprimere la domanda e il cambiamento del modello di rivendita aggiunge complessità operativa. Questi fattori determineranno infine se la strategia dell'azienda potrà mantenere le sue promesse.

Catalizzatori chiave e rischi da monitorare

L'ottimismo del mercato è legato a diversi eventi a breve termine che determineranno il successo della strategia attuale. Il primo traguardo chiave è la crescita sequenziale delle vendite nella seconda metà del 2026. Il management ha fissato aspettative per una stabilizzazione e un momento positivo nella seconda metà. Gli investitori seguono attentamente i primi risultati trimestrali del 2026 per vedere se questi obiettivi vengono raggiunti. Una forte performance nella seconda metà dell'anno rafforzerebbe la storia del turnaround e probabilmente spingerebbe ulteriormente il titolo, mentre eventuali carenze potrebbero minare la fiducia nel piano.

Il secondo fattore critico è la liquidazione dell'inventario dei rivenditori di 30 milioni di dollari all'inizio del 2026, che metterà alla prova l'efficacia del nuovo modello di distribuzione. Un regolare smaltimento dell'inventario indicherebbe una transizione di successo e un coinvolgimento attivo dei rivenditori, mentre un accumulo o uno spostamento lento potrebbero segnalare problemi operativi e influenzare i ricavi a breve termine. Questo è un indicatore tangibile che rivelerà se i cambiamenti logistici sono benefici o problematici.

Il principale rischio per la strategia complessiva è che i previsti 120 milioni di dollari di risparmi annuali dalla ristrutturazione possano essere compensati dalle pressioni continue dei dazi e dalla debole domanda globale. Il successo del piano dipende dal reinvestimento di questi risparmi per stimolare la crescita. Tuttavia, come visto nel quarto trimestre, i dazi hanno ridotto il margine lordo di 300 punti base e la svalutazione dell'avviamento è stata collegata sia ai dazi che al calo dei volumi. Se questi venti contrari dovessero persistere, l'azienda potrebbe essere costretta ad assorbire costi aggiuntivi, compromettendo le risorse necessarie per la crescita e la riduzione del debito.

In definitiva, il recente rally del titolo è una scommessa sulla capacità dell'azienda di eseguire il suo piano. I prossimi trimestri riveleranno se il management riuscirà a gestire con successo la transizione dell'inventario, ottenere uno slancio nelle vendite nella seconda metà e proteggere la redditività dagli shock esterni. Questi sono i fattori critici che determineranno se il catalizzatore attuale porterà a guadagni sostenuti o si rivelerà di breve durata.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

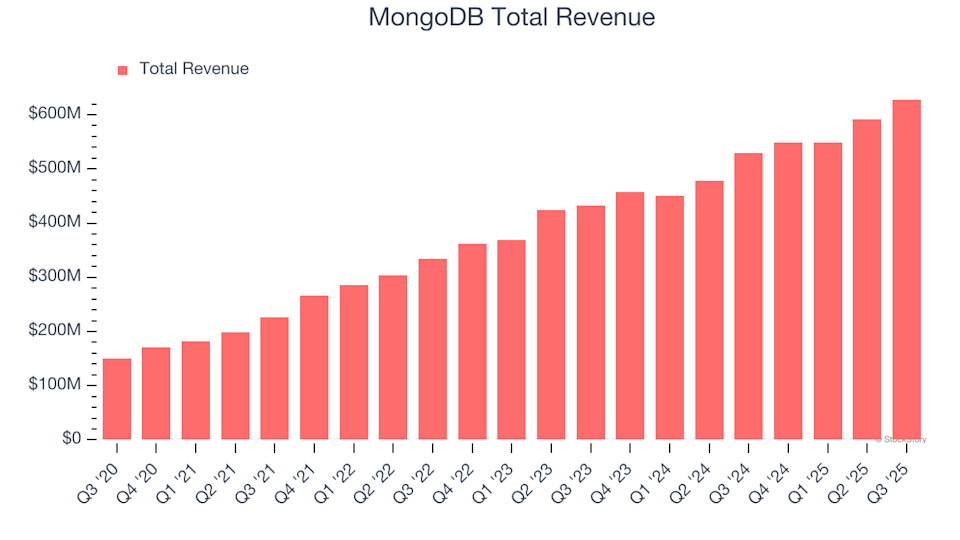

Cosa dovresti aspettarti dai risultati del quarto trimestre di MongoDB (MDB)

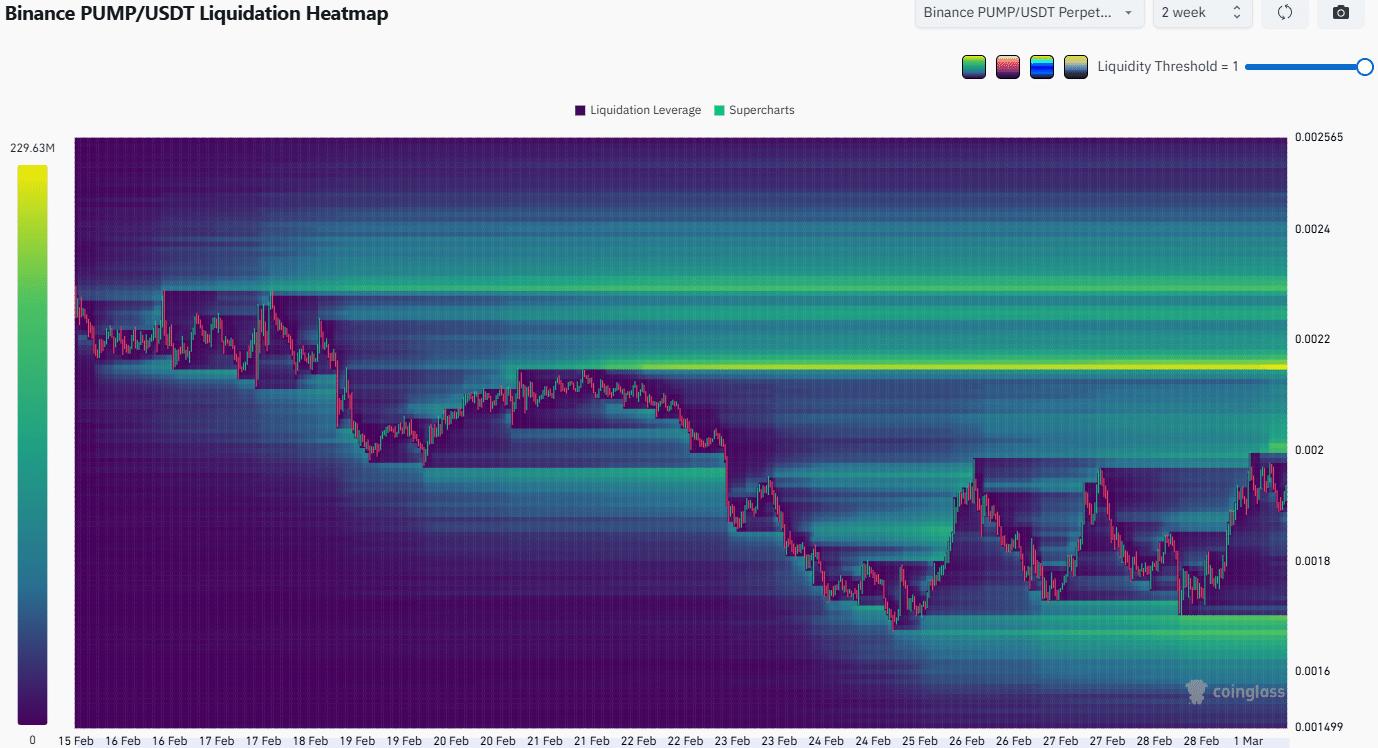

PUMP: L'azione dei prezzi indecisa mantiene i trader in tensione

Gli attacchi dell'Iran rivelano il lato oscuro dell'era dei mercati di previsione