Opendoor o Zillow: quale azione tecnologica immobiliare ha oggi un potenziale di crescita maggiore?

Le sfide del mercato immobiliare statunitense e le strategie immobiliari digitali

Il mercato immobiliare americano continua ad affrontare ostacoli a causa degli alti tassi ipotecari e della carenza di case disponibili, presentando un panorama complicato per le società immobiliari online. In questo contesto, Opendoor Technologies Inc. e Zillow Group, Inc. stanno seguendo strade diverse per guadagnare quote di mercato e guidare la crescita a lungo termine. Opendoor sta perfezionando il suo approccio al flipping immobiliare basato sui dati e con pochi asset grazie all’iniziativa “Opendoor 2.0”, mentre Zillow sta investendo nella sua piattaforma immobiliare all-in-one, che combina ricerca di proprietà, finanziamento e visite delle case. Gli investitori stanno valutando quale di queste strategie possa offrire i migliori rendimenti corretti per il rischio. Diamo uno sguardo più da vicino a entrambe le società.

Perché considerare Opendoor?

Opendoor sta guadagnando terreno con la sua trasformazione “Opendoor 2.0”, concentrandosi sull’aumento del numero di case acquisite, migliorando la redditività per transazione e accelerando il processo di rivendita. Nel quarto trimestre del 2025, Opendoor ha aumentato gli acquisti di case del 46% rispetto al trimestre precedente, acquisendo 1.706 case—un cambiamento significativo rispetto alla sua precedente strategia ad alto margine. L’azienda ha riferito che le acquisizioni di ottobre 2025 sono sulla buona strada per essere le più redditizie di sempre per quel mese, con oltre la metà di quelle case già vendute o sotto contratto e una velocità di vendita molto più rapida rispetto agli anni precedenti.

L’innovazione è centrale nel progresso di Opendoor. L’espansione del programma Cash Plus offre ai venditori più opzioni e riduce l’esposizione finanziaria dell’azienda. Opendoor Checkout, ora disponibile in 40 stati, semplifica il processo di acquisto con pre-approvazioni ipotecarie, protezioni per l’acquirente e strumenti di chiusura digitali. La copertura dell’azienda ora raggiunge quasi tutti i proprietari di case negli Stati Uniti continentali. Inoltre, Opendoor sta sfruttando l’intelligenza artificiale per underwriting, pricing e operazioni, migliorando i tassi di conversione, la precisione dei prezzi e la velocità di rivendita riducendo allo stesso tempo i costi.

Opendoor ha inoltre dimostrato un miglioramento nella gestione dei costi, con spese operative fisse e costi infrastrutturali in diminuzione sia su base trimestrale che annuale. Anche la percentuale di case rimaste sul mercato per più di 120 giorni è calata. La leadership rimane impegnata a raggiungere la redditività dell’utile netto rettificato nei prossimi 12 mesi entro la fine del 2026.

Nonostante questi miglioramenti, i risultati finanziari a breve termine di Opendoor riflettono ancora la sua fase di transizione, mentre smaltisce l’inventario più vecchio. I ricavi del quarto trimestre sono diminuiti a causa di un inventario iniziale più basso e di vendite più rapide delle case legacy, il che ha anche esercitato pressione sui margini di contribuzione mantenendo l’EBITDA rettificato negativo. L’azienda prevede ulteriori cali di fatturato nel primo trimestre mentre ricostruisce l’inventario secondo il suo modello aggiornato.

Perché considerare Zillow?

Zillow si concentra sull’espansione della sua “super app” immobiliare integrata, con l’obiettivo di catturare una quota maggiore del processo di transazione residenziale—dall’acquisto e vendita all’affitto e al finanziamento. L’azienda sta rafforzando i collegamenti tra consumatori e professionisti del settore immobiliare, aggiungendo nuovi servizi per arricchire il proprio ecosistema e aumentare il volume delle transazioni.

Nel quarto trimestre del 2025, il segmento Residenziale di Zillow ha continuato a crescere, sostenuto dalla migliore performance di Premier Agent e dal miglioramento degli strumenti digitali per lo shopping. Nuove funzionalità, come la ricerca potenziata dall’AI, esperienze di visita migliorate e integrazioni dei partner ottimizzate, sono progettate per aumentare il coinvolgimento degli utenti e i tassi di conversione. Anche la divisione Affitti di Zillow è in crescita, grazie a più partnership multifamiliari e a un inventario di annunci più ampio.

L’azienda sta potenziando le sue capacità di transazione, con la crescita di Zillow Home Loans e una migliore integrazione tra finanziamento, visite e servizi degli agenti. Questi sforzi sono finalizzati ad aumentare il numero di transazioni che rimangono all’interno della piattaforma Zillow. Il management si concentra su continui miglioramenti di prodotto ed efficienza operativa a beneficio sia dei partner che dei consumatori.

Tuttavia, Zillow deve ancora affrontare un mercato difficile, con problemi di accessibilità economica e tassi ipotecari fluttuanti che limitano il volume delle transazioni. Sebbene il suo modello di marketplace sia efficiente in termini di capitale, la crescita dei ricavi a breve termine dell’azienda è limitata dalla lenta ripresa del mercato più ampio, rendendo le performance fortemente dipendenti da un miglioramento dell’attività immobiliare.

Confronto delle stime di consenso Zacks per Opendoor e Zillow

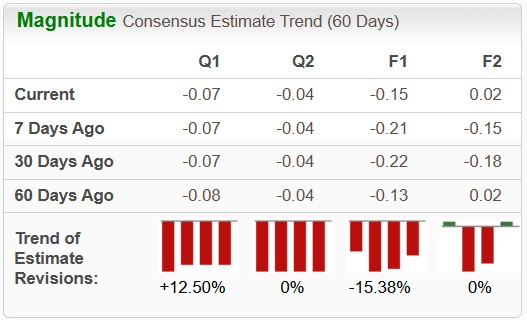

Secondo Zacks, le vendite previste per Opendoor nel 2026 dovrebbero diminuire dell’1,5% su base annua, ma l’utile per azione è previsto in aumento del 42,3%. Negli ultimi due mesi, le stime degli utili di Opendoor per il 2026 sono scese del 15,4%.

Tendenza delle stime degli utili Opendoor

Fonte immagine: Zacks Investment Research

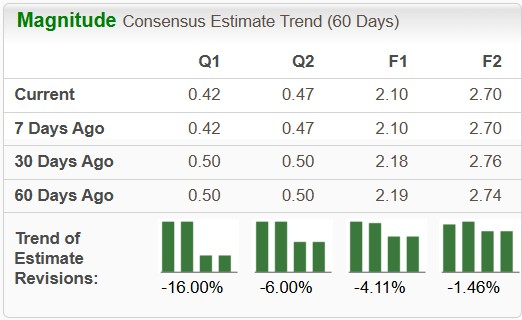

Per Zillow, Zacks prevede un aumento delle vendite del 15,1% e una crescita dell’utile per azione del 28,1% per il 2026. Tuttavia, le stime degli utili di Zillow per il 2026 sono diminuite del 4,1% negli ultimi 60 giorni.

Tendenza delle stime degli utili Zillow

Fonte immagine: Zacks Investment Research

Performance azionaria e valutazione: Opendoor vs. Zillow

Nell’ultimo anno, il prezzo delle azioni Opendoor è aumentato del 278,3%, superando di gran lunga sia il settore tecnologico più ampio che l’S&P 500. Al contrario, le azioni Zillow sono diminuite del 38,9%, sottoperformando rispetto ai concorrenti e al mercato generale.

Performance dei prezzi a un anno: Opendoor e Zillow

Fonte immagine: Zacks Investment Research

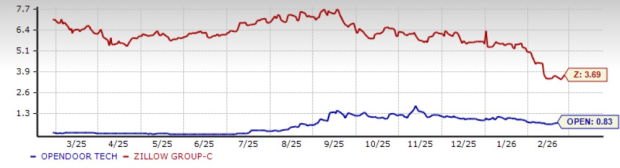

Attualmente Opendoor è valutata a un rapporto prezzo/vendite (P/S) a 12 mesi forward di 0,83, ben al di sotto della media di settore di 3,87. Il rapporto P/S forward di Zillow per lo stesso periodo è invece di 3,69.

Rapporti P/S forward a 12 mesi: Opendoor e Zillow

Fonte immagine: Zacks Investment Research

Sintesi e prospettive

Opendoor si distingue come opportunità di crescita più aggressiva, grazie agli sforzi di acquisizione in espansione, a un’offerta di prodotti più ampia e all’attenzione al miglioramento dei margini di profitto nella strategia “Opendoor 2.0”. L’approccio disciplinato all’underwriting e la rivendita più rapida delle case potrebbero aumentare la leva operativa man mano che il mercato immobiliare si stabilizza.

Zillow, invece, beneficia di un modello di business leggero in termini di capitale, flussi di entrate diversificati e una piattaforma integrata. Tuttavia, la sua valutazione più elevata e la dipendenza da una ripresa del mercato potrebbero limitarne il potenziale a breve termine rispetto ai concorrenti.

Data l’attuale differenza di valutazione e la maggiore sensibilità di Opendoor ai miglioramenti del mercato, Opendoor potrebbe essere meglio posizionata per offrire forti rendimenti se il mercato immobiliare dovesse riprendersi.

Sia Opendoor che Zillow attualmente detengono un Zacks Rank #3 (Hold).

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

La Corea del Sud ordina un'indagine interagenzia dopo ripetuti fallimenti nella custodia delle criptovalute

USD/CAD: Il movimento laterale suggerisce di vendere sui rialzi – Scotiabank