Corning avanza con la partnership con Meta e i progressi nell’IA anche se il volume di scambi si posiziona al 51° posto e UBS esprime riserve sulle prospettive future

Panoramica del Mercato

Il 27 febbraio 2026, Corning (GLW) ha registrato un leggero aumento dello 0,05%, con volumi di scambio che hanno raggiunto i 2,18 miliardi di dollari, rendendola il 51° titolo più attivo della giornata. Questo modesto rialzo ha rispecchiato il sentimento generale del mercato, influenzato dalle recenti tendenze di settore e da nuove alleanze strategiche. La forte capitalizzazione di mercato di Corning continua a essere sostenuta dai suoi significativi contributi alle infrastrutture AI e alle comunicazioni ottiche.

Principali Fattori di Crescita

Secondo UBS Securities, Corning ha beneficiato direttamente delle solide performance di Nvidia (NVDA) nel quarto trimestre. L'azienda ha sottolineato che le previsioni di Corning per il primo e il secondo trimestre del 2026 hanno superato le aspettative, rafforzando una prospettiva positiva a breve termine. Tuttavia, UBS ha rivisto al ribasso le sue proiezioni per il 2027 e il 2028, adottando una posizione più conservativa sull'adozione degli optics co-packaged e sulla scalabilità delle soluzioni in fibra. Questa revisione è stata attribuita a precedenti sovrastime del mercato iniziale per la fibra su larga scala, anche se UBS considera ancora le prospettive di crescita di Corning superiori a quelle dei suoi pari nel settore della tecnologia industriale fino al 2029.

Un catalizzatore significativo per il recente slancio di Corning è il suo accordo pluriennale da 6 miliardi di dollari con Meta Platforms per la fibra ottica dei data center AI, annunciato nel gennaio 2026. Questo contratto ha contribuito ad alleviare le preoccupazioni riguardo alla stabilità dei ricavi dell'azienda e ha segnato una svolta verso una maggiore domanda di soluzioni ottiche avanzate. Parallelamente, la divisione ottica enterprise di Corning ha registrato un aumento del 61% dei ricavi su base annua nel 2025, evidenziando la solida posizione dell’azienda nelle infrastrutture legate all’AI. Gli analisti hanno osservato che questa partnership non solo amplia la base clienti di Corning, ma migliora anche la visibilità sui flussi di cassa futuri, riducendo l’esposizione ai cicli di mercato.

I miglioramenti operativi di Corning hanno inoltre rafforzato la fiducia degli investitori. Nel 2025, il margine operativo core dell'azienda è salito di 180 punti base al 19,3%, grazie a una gestione dei costi disciplinata e alla crescita dei prodotti ottici a elevato margine. Questa espansione del margine, insieme a un aumento del 13% delle vendite core a 16,41 miliardi di dollari, ha dimostrato la capacità di Corning di soddisfare la domanda mantenendo la redditività. UBS ha indicato questi risultati come prova della leva operativa dell’azienda, che potrebbe sostenere una crescita continua degli utili anche in condizioni economiche incerte.

La strategia “Springboard” dell’azienda, che include obiettivi di crescita rivisti, ha ulteriormente contribuito alla positiva performance del titolo. Il management ha aumentato il proprio obiettivo di vendite annuali di 6,5 miliardi di dollari per il 2026, riflettendo la fiducia nella continua espansione delle infrastrutture AI e delle comunicazioni ottiche. Questo, insieme a un balzo del 29% anno su anno degli utili core per azione a 2,52 dollari, ha posizionato Corning come leader nel ciclo di crescita dell’AI. Tuttavia, UBS ha avvertito che eventuali riduzioni della spesa da parte di hyperscaler e aziende di telecomunicazioni potrebbero rallentare la crescita del segmento ottico ed esporre le debolezze dei business legacy.

Il sentimento di mercato è attualmente influenzato dall’equilibrio tra ottimismo a breve termine e cautela nel lungo periodo. Se da un lato l’accordo con Meta e la solida domanda guidata dall’AI rafforzano la direzione strategica di Corning, dall’altro gli analisti avvertono che eventuali recessioni economiche potrebbero mettere alla prova la resilienza dell’azienda. UBS continua a valutare il titolo come “buy” e ha alzato il proprio target di prezzo a 171 dollari, ma sottolinea l’importanza di aggiornamenti positivi continui relativi agli investimenti AI e all’adozione della fibra. Questa dinamica — crescita strutturale nei segmenti ad alto valore contro rischi ciclici nei mercati tradizionali — definisce l’attuale outlook d’investimento per Corning.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

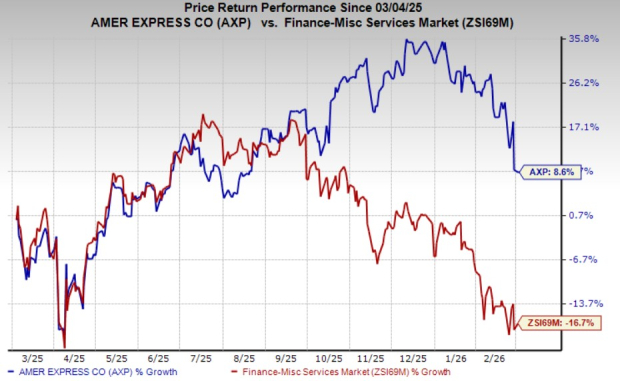

AmEx apre il flusso di cassa: dividendo in forte aumento nonostante le preoccupazioni per l'IA

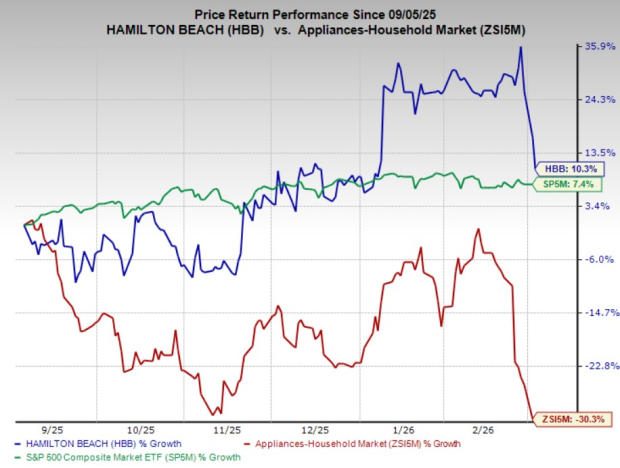

HBB cresce del 10% in sei mesi mentre le divisioni Commerciale e Sanitaria si espandono anno su anno