Le azioni Costco crollano piazzandosi al 52° posto per volume di scambi mentre si avvicinano risultati fondamentali

Panoramica del Mercato

Le azioni di Costco Wholesale (COST) hanno chiuso con una flessione dello 0,79% il 2 marzo 2026, con un volume di scambi pari a 1,98 miliardi di dollari, segnando un calo del 50,47% rispetto al volume del giorno precedente. Questo calo ha posizionato il titolo al 52° posto per attività di trading nella giornata, segnalando un minore coinvolgimento degli investitori nonostante la prossima pubblicazione del rapporto sugli utili del secondo trimestre prevista per il 5 marzo. Il recente ribasso del prezzo contrasta con il guadagno del 13,6% registrato da inizio anno, che aveva seguito una flessione del 6% nel 2025, evidenziando la volatilità in vista dei dati sugli utili chiave.

Principali Fattori Trainanti

Il rapporto sugli utili del secondo trimestre fiscale 2026 di Costco, previsto per il 5 marzo, rappresenta un catalizzatore fondamentale per il sentiment degli investitori. Gli analisti stimano un utile per azione (EPS) di 4,55 dollari per il trimestre, con un incremento del 13,2% rispetto ai 4,02 dollari dello stesso periodo dell’anno precedente, mentre i ricavi sono previsti a 69,25 miliardi di dollari, riflettendo una crescita annua del 10%. Queste aspettative sono supportate dalle forti vendite recenti, compresi 21 miliardi di dollari di vendite nette a gennaio—un aumento annuale del 9,3%—e una crescita dell’8,5% delle vendite nei primi 22 settimane dell’anno fiscale. Le vendite nei negozi comparabili sono rimaste solide a livello globale, rafforzando la fiducia nella capacità dell’azienda di raggiungere o superare le previsioni.

Il commercio digitale si è distinto come motore di crescita, con le vendite online che crescono a tassi a doppia cifra. Tuttavia, gli analisti avvertono che un eventuale rallentamento in questo segmento potrebbe indurre cautela tra gli investitori. Il modello di abbonamento dell’azienda rimane inoltre un elemento distintivo chiave, con la domanda orientata al valore, spinta dall'inflazione, che porta ad una crescita delle iscrizioni. Il marchio Kirkland Signature di Costco ha ulteriormente consolidato la fedeltà dei clienti, offrendo un vantaggio competitivo in un settore retail affollato. Analisti come Christopher Nardone di Bank of America hanno sottolineato l’ampio appeal demografico dell’azienda, mettendo in evidenza la capacità di attrarre sia consumatori facoltosi che attenti al budget, grazie al potere sui prezzi e alla qualità dei prodotti.

Permangono tuttavia preoccupazioni legate alla valutazione del titolo. Il rapporto P/E forward di Costco, pari a 49,6, è quasi triplo rispetto alla media del settore (18,9), sollevando dubbi sulla sostenibilità. Sebbene il rendimento totale del titolo nell’ultimo decennio, pari al 662%, abbia superato l’S&P 500, il multiplo elevato suggerisce che gli investitori stanno prezzando una crescita robusta a lungo termine. Steven Zaccone di Citigroup ha moderato le aspettative con una valutazione Hold, sebbene abbia alzato il target price a 1.000 dollari, riflettendo un atteggiamento cauto in considerazione dei rischi di valutazione. Nel complesso, la comunità degli analisti resta fortemente ottimista, con 19 valutazioni Buy contro una Sell e un target price medio di 1.081,57 dollari, che indica un potenziale upside del 7% rispetto ai livelli attuali.

Le iniziative strategiche, tra cui una decisa espansione dei magazzini e la trasformazione digitale, sostengono ulteriormente l’ottimismo. Il CEO Ron Vachris ha delineato piani per aprire oltre 30 nuovi negozi all’anno, dando priorità ai mercati internazionali e migliorando l’esperienza d’acquisto online. Queste iniziative sono in linea con il modello operativo di Costco, che sfrutta l’elevato volume degli acquisti per negoziare sconti con i fornitori e mantenere una politica di prezzi competitiva. Restano tuttavia sfide, come le pressioni inflazionistiche e le interruzioni della catena di approvvigionamento. Le previsioni sull’EPS stimano 20,03 dollari per il 2026 e 22,09 dollari per il 2027, ma rischi legati all’esecuzione potrebbero ridimensionare queste attese.

In sintesi, il titolo Costco si trova in una fase cruciale, bilanciando solidi fondamentali con ostacoli di valutazione. Il prossimo rapporto sugli utili sarà determinante per convalidare l’ottimismo di Wall Street e potrà influenzare il sentiment più ampio del settore retail. Per il momento, la crescita resiliente delle vendite, l’espansione del bacino di soci e gli investimenti strategici posizionano l’azienda come protagonista nel segmento della grande distribuzione a valore, anche se gli investitori valutano la sostenibilità della valutazione premium.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Il Senato dovrà decidere su Kevin Warsh scelto da Trump per guidare la Fed

Le azioni crypto in rialzo mentre Trump e i regolatori statunitensi spingono l'agenda pro-crypto

Il dollaro re regna mentre la guerra in Medio Oriente lascia pochi vincitori

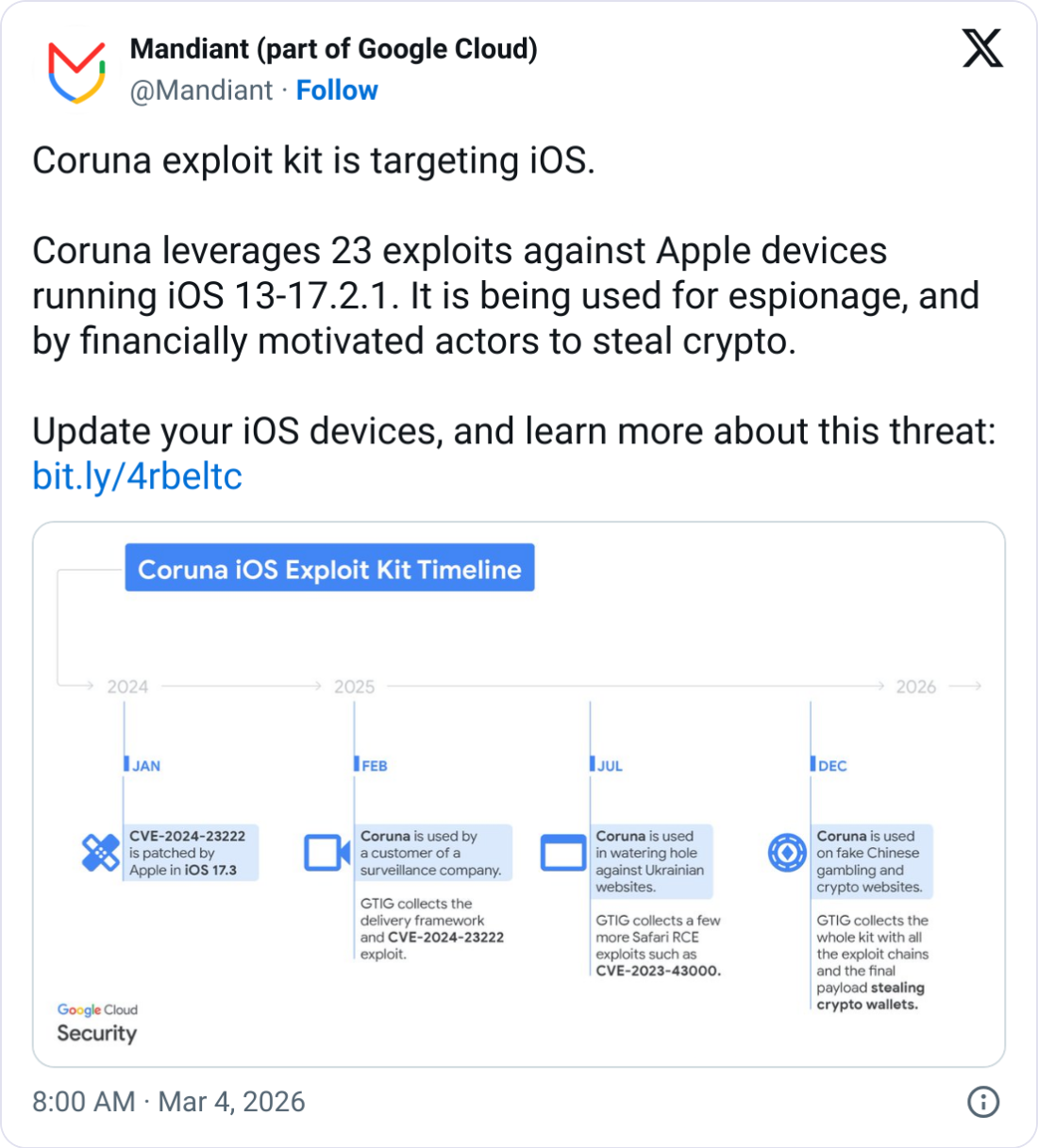

Google avverte sulle truffe crypto che utilizzano un nuovo e potente kit di exploit per iPhone