La crisi del gas naturale in Europa è appena iniziata? Morgan Stanley: attualmente è valutata solo l’interruzione di 1-2 settimane, se il Qatar interrompe la produzione per diversi mesi i prezzi potrebbero raddoppiare!

Il mercato europeo del gas naturale sta rivalutando gli shock geopolitici in Medio Oriente.

Secondo Trading Wind Desk, l’ultimo rapporto di Morgan Stanley indica che il benchmark europeo TTF è balzato notevolmente in seguito all’interruzione dei trasporti di GNL nello Stretto di Hormuz e alla notizia della sospensione della produzione presso Ras Laffan in Qatar, ma il prezzo attuale riflette principalmente solo uno scenario di interruzione attesa di 1-2 settimane (scenario base). Tuttavia, in casi estremi, se la sospensione di Ras Laffan dovesse protrarsi per diversi mesi, il TTF rischia di salire fino a 100 euro, avvicinando lo scenario a quello di "compressione" vissuto nel 2022.

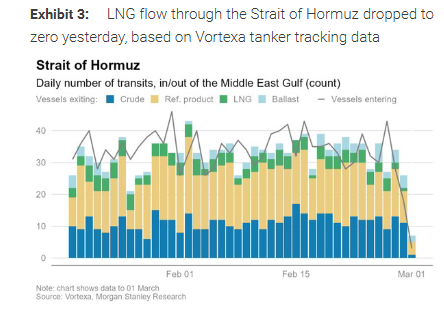

Il recente disturbo deriva dalla sovrapposizione delle turbolenze sul lato dell’offerta e della logistica. Sulla base dei dati di tracciamento delle navi di Vortexa, il flusso di GNL nello Stretto di Hormuz è temporaneamente sceso a zero, e la notizia della sospensione della più grande infrastruttura mondiale di GNL in Qatar ha portato il TTF a salire del 60% in due giorni.

Nello scenario base, Morgan Stanley prevede che il mercato stia valutando un’"interruzione delle esportazioni di GNL dal Golfo di 1-2 settimane". L’istituto ha rivisto al rialzo la sua previsione a breve termine per il TTF a circa 45 €/MWh e ritiene che, se la produzione del Qatar si riprenderà rapidamente e il traffico nello stretto riprenderà gradualmente, il TTF si manterrà nella fascia di 45–50 €/MWh nel prossimo futuro.

Per l’Europa, Morgan Stanley ritiene che i fondamentali europei siano più solidi rispetto al 2022 e che le forniture di GNL dal Qatar rappresentino solo una piccola parte del totale. Se le turbolenze in Medio Oriente dovessero persistere, anche spostando la competizione tra Europa e Asia per aggiudicarsi i carichi, lo squilibrio tra domanda e offerta sarebbe comunque molto inferiore rispetto al 2022.

Il “blocco” nello Stretto si aggiunge alla sospensione a Ras Laffan e aggrava le preoccupazioni sull’offerta

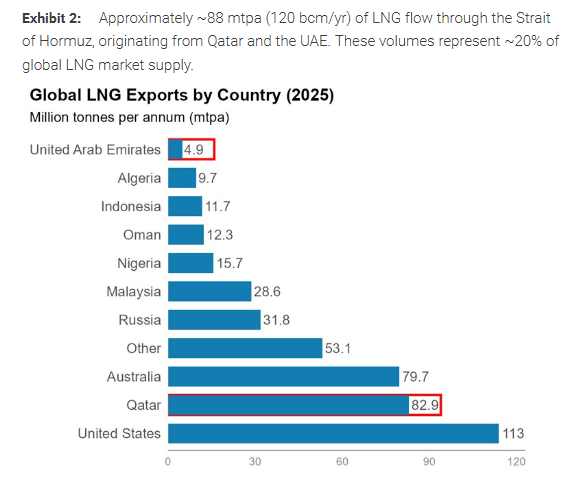

Nel rapporto del 3 marzo, Morgan Stanley afferma che circa 88 milioni di tonnellate l’anno (circa 120 miliardi di metri cubi/anno) di GNL vengono trasportate annualmente attraverso lo Stretto di Hormuz, pari al 20% dell’offerta globale, soprattutto dal Qatar e dagli Emirati Arabi Uniti. A differenza del petrolio, gas naturale del Qatar e degli Emirati Arabi Uniti manca di rotte alternative per l’esportazione: se lo stretto divenisse “quasi impraticabile” per le petroliere, l’impatto sull’offerta sarebbe difficile da attenuare con deviazioni.

Ancora più rilevante per il mercato è la stessa sospensione di Ras Laffan. Morgan Stanley evidenzia che Ras Laffan dispone di 14 linee di produzione di liquefazione, con una capacità di 77 milioni di tonnellate annue, il più grande impianto di esportazione GNL al mondo. Diversi media riportano che l’impianto è stato attaccato da droni, ma Energy Aspects, società di consulenza e ricerca energetica, suggerisce tra le cause una possibile interruzione navale e limiti di stoccaggio che costringono QatarEnergy a ridurre la produzione o sospendere l’attività. Qualunque sia la causa, interruzioni di questa scala sono rare nel settore, rendendo il ritmo della ripresa una delle variabili chiave per l’andamento dei prezzi.

Oltre al Qatar, lo scorso fine settimana si sono verificati anche disturbi di fornitura in Israele. Il rapporto riferisce che il governo israeliano il 28 febbraio ha ordinato la sospensione temporanea dei giacimenti Leviathan e Karish, mentre Tamar sembra ancora operativo, causando la sospensione delle esportazioni verso Egitto e Giordania, con una ripresa parziale delle esportazioni già dal 2 marzo. Morgan Stanley stima che l'impatto immediato sull'Egitto possa essere di 200–300 milioni di metri cubi/giorno. Inoltre, secondo dati Platts, l’Egitto ha provveduto a indire bandi per importazione di GNL in risposta all’interruzione del gasdotto israeliano, prevedendo l’acquisto di 20 navi tra giugno e settembre, più 3 addizionali a marzo.

Perché il TTF reagisce più violentemente: equilibrio precario, poca riserva, difficile diversione

Morgan Stanley fornisce quattro motivazioni per cui il mercato del gas amplifica le oscillazioni più del petrolio.

Primo, i fondamentali erano già tesi prima dell’evento. Il rapporto riporta che il mercato globale GNL era sostanzialmente in equilibrio, con poca nuova offerta in inverno e una crescita della domanda in Europa e Asia. In Europa, a causa della domanda per riscaldamento e produzione elettrica superiore, le scorte sono ai minimi degli ultimi dieci anni.

Secondo, si sono già verificati tagli reali nell’offerta, non solo vincoli logistici. Le interruzioni a Ras Laffan e nei giacimenti israeliani comportano una riduzione tangibile nell’offerta disponibile, rendendo l’impatto più evidente.

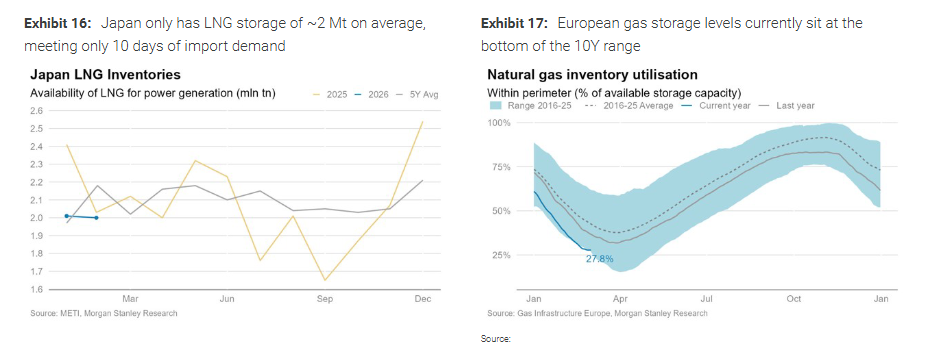

Terzo, i margini di riserva sono sottili e le deviazioni difficili. Il rapporto sottolinea che lo stoccaggio di GNL è di per sé problematico e che i giorni di riserva nei principali paesi importatori sono limitati — ad esempio, il Giappone ha una riserva media che copre solo circa 10 giorni di domanda; inoltre, Qatar e Emirati Arabi non dispongono di rotte di esportazione alternative per bypassare lo stretto. Gli altri fornitori principali all’Europa non hanno eccesso di capacità: la produzione norvegese e dei gasdotti nordafricani è già al massimo.

Quarto, prima dell’evento il TTF prezzava poco il rischio geopolitico. Morgan Stanley stima che, al 27 febbraio, il TTF incorporasse solo 2–3 €/MWh di premio geopolitico, con una probabilità implicita di gravi interruzioni inferiore al 10%, mentre il mercato del petrolio aveva scontato una probabilità maggiore. Ne è derivata una “rivalutazione” accelerata dopo gli eventi.

Analisi degli scenari: l’ipotesi di riferimento è 1–2 settimane, la chiave è la finestra di riavvio di Ras Laffan

Morgan Stanley ritiene che il mercato stia attualmente valutando lo "scenario 2", ossia un’interruzione di 1–2 settimane, considerato come base.

-

Scenario 1 (24–48 ore): se la produzione e le esportazioni dal Qatar riprendono entro 48 ore, il TTF potrebbe abbassarsi a circa 35 €/MWh nel giro di 2–3 settimane. Il rapporto afferma che Energy Aspects ritiene che il Qatar abbia la capacità di riavviare la liquefazione in 3–6 ore, rendendo possibile una rapida ripresa.

-

Scenario 2 (1–2 settimane, base): qui l’impatto principale è definito come “shock di efficienza della flotta navale”. Secondo le stime, se la rotta media di 18 giorni viene ritardata di una settimana, equivale a una perdita significativa della capacità di trasporto della flotta, con un impatto effettivo di circa il 7% a livello globale, ovvero circa 2,8 Mt/mese di volume consegnabile. In termini di prezzi, il TTF oscillerebbe tra 45–50 €/MWh, l’indice JKM tra 16–18 $/MMBtu. Poiché circa l’89% dei carichi interessa in origine l’Asia, il rifornimento asiatico e la concorrenza diretta con l’Europa spingerebbero il TTF verso livelli di prezzo marginale più alti.

In questo scenario base, Morgan Stanley stima che l’Europa possa perdere circa 2,3 milioni di tonnellate di GNL al mese (inclusi spostamenti verso l’Asia e minori consegne dirette), con un impatto sulle scorte. Se la normalità tornerà entro la fine di marzo, le scorte potrebbero comunque essere ricostituite in estate intorno al 70%–75%, perciò il peso sui prezzi si concentrerebbe sull’estremità anteriore della curva, lasciando però un premio di rischio più persistente rispetto al passato.

Se la sospensione in Qatar si prolunga: un mese 60–80, più mesi rischio compressione stile 2022

Morgan Stanley concentra i rischi di coda sulla durata della sospensione di Ras Laffan.

-

Scenario 3 (gravi interruzioni di un mese): se il blocco marittimo si protrae per alcune settimane, unito a restrizioni nelle forniture da Ras Laffan e da Das Island negli EAU, la perdita globale di GNL mensile potrebbe toccare 6,8 Mt. Secondo le stime, il potenziale deficit europeo mensile arriverebbe a 5,5 Mt, costringendo il TTF a salire a 60–80 €/MWh per ridurre la domanda e riequilibrare il mercato.

-

Scenario 4 (Ras Laffan fermo per mesi): Morgan Stanley sottolinea che le sospensioni non programmate in grandi impianti GNL sono spesso di lunga durata (vedi casi storici Freeport LNG e Hammerfest LNG) e che tempi di ripristino potrebbero essere estesi. Se la produzione non riparte per 2–3 mesi, la ricostituzione delle scorte europee in estate sarebbe notevolmente compromessa, i prezzi potrebbero spingersi oltre i 100 €/MWh e, in caso di stop ancora più lunghi, avvicinarsi ai livelli massimi del 2022. Considerando gli attuali circa 45 €/MWh, significa che il prezzo potrebbe “raddoppiare”, ma solo se la sospensione si protrae da “settimane” a “mesi” o addirittura “stagioni”.

Lo squilibrio tra domanda e offerta non è paragonabile al 2022: l’Europa deve preoccuparsi?

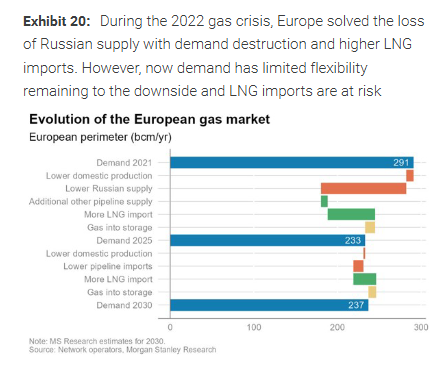

Per l’Europa, il giudizio centrale di Morgan Stanley è chiaro: il rischio GNL dal Medio Oriente nel 2026, “per dimensioni”, si avvicina all’impatto dell’interruzione del gas russo del 2022, ma il “canale di trasmissione” è profondamente diverso.

Nel 2022 l’Europa perse circa 130 miliardi di metri cubi/anno di gas russo, pari al 40% dell’offerta, una vera crisi di taglio diretto. Il TTF raddoppiò rapidamente, superando in estate i 200 €/MWh.

Questa volta, anche in caso di fermo prolungato in Qatar, l’impatto massimo sarebbe di circa 120 miliardi di metri cubi/anno: simile per scala, ma l’esposizione diretta europea è solo del 4% (il Qatar copre una piccola quota dell’offerta totale europea).

Il punto chiave: il 40% del gas europeo proviene da GNL, che fissa i prezzi di mercato. Se le turbolenze in Medio Oriente continueranno, il GNL sarà dirottato verso l’Asia, inducendo l’Europa a competere al rialzo — i prezzi potrebbero essere molto volatili, ma il disallineamento tra domanda e offerta sarebbe molto meno grave rispetto al 2022.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Mentre la memoria raggiunge picchi, Apple lancia una "guerra dei prezzi"

In tendenza

AltroAmazon taglia posti di lavoro nel settore robotica e lancia un segnale strategico: scommessa totale da 200 miliardi di dollari sulla potenza di calcolo AI, i chip AI sviluppati internamente diventano il fulcro per ridurre i costi

Rapporto Quotidiano UEX di Bitget|Gli Stati Uniti pianificano di applicare questa settimana una tariffa globale del 15%; Trump nomina Walsh come presidente della Federal Reserve; BlackRock continua ad aumentare le sue posizioni in bitcoin di recente (05 marzo 2026)