Netflix guadagna lo 0,63% dopo l’upgrade di JPMorgan, volume di scambi scende al 15° posto con 5,68 miliardi

Panoramica del Mercato

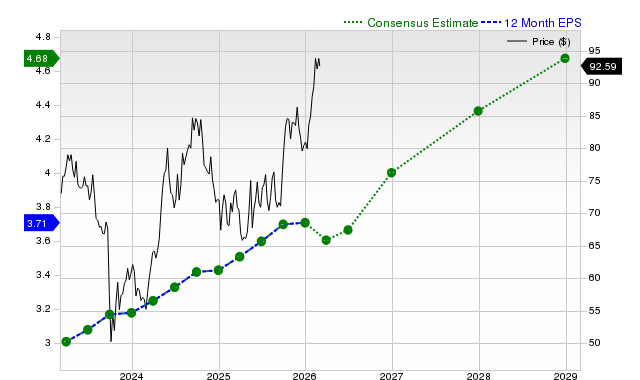

Le azioni Netflix (NFLX) sono aumentate dello 0,63% il 3 marzo 2026, nonostante un calo del volume di scambi del 26,69% a 5,68 miliardi di dollari, collocandosi al 15° posto per attività di mercato nella giornata. Il lieve guadagno del titolo contrasta con un calo del 2% negli ultimi 12 mesi, sebbene abbia registrato un incremento del 3% dall’inizio dell’anno. La diminuzione del volume potrebbe riflettere un interesse speculativo a breve termine ridotto, mentre il rialzo del prezzo si allinea con l’ottimismo generale del mercato, guidato dal recente upgrade di JPMorgan.

Fattori Chiave

L’upgrade di NetflixNFLX+0,63% a “Overweight” con un target price di 120 dollari—che implica un potenziale rialzo del 25% rispetto ai livelli attuali—è emerso come catalizzatore principale. La società ha sottolineato la “solida storia di crescita organica” dello streaming, sostenuta da pipeline di contenuti forti, espansione globale degli abbonati e potere di determinazione dei prezzi. L’analista Doug Anmuth ha evidenziato il piano con pubblicità di Netflix come un motore di crescita “ben monetizzato”, notando che si prevede che i ricavi pubblicitari raddoppieranno a 3 miliardi di dollari nel 2026 dopo un aumento del 150% nel 2025. Questo cambio di sentimento segue la decisione di Netflix di abbandonare l’acquisizione da 4,7 miliardi di dollari di Warner Bros. Discovery in favore di un’offerta superiore di Paramount Skydance, una mossa che gli analisti considerano una svolta strategica verso una maggiore efficienza del capitale.

L’intelligenza artificiale rappresenta un altro tema cruciale che rimodella le prospettive di Netflix. JPMorganJPM+0,91% ritiene che l’IA migliorerà la scoperta dei contenuti, la personalizzazione e l’efficacia della pubblicità, riducendo al contempo i costi di produzione. Sebbene strumenti guidati dall’IA come Seedance 2.0 di ByteDance abbassino le barriere alla creazione di contenuti, la società sottolinea che storytelling e talento rimangono “difese critiche” per Netflix, isolandola dalla disruption guidata dall’IA in modo più efficace rispetto a modelli di business transazionali. Questa posizione contrasta con le preoccupazioni di mercato più ampie sull’impatto dell’IA sui titoli tech, posizionando Netflix come un rifugio relativamente sicuro in un settore alle prese con l’incertezza.

Ulteriori metriche operative e finanziarie rafforzano la tesi rialzista. Si prevede che la generazione di free cash flow (FCF) e l’espansione dei margini di Netflix alimenteranno buyback aggressivi nel 2026, supportati da un’indennità di risoluzione di 2,8 miliardi di dollari per l’accordo annullato con Warner Bros. Anmuth prevede buyback elevati mentre il titolo viene scambiato a livelli di prezzo “opportunistici”. Inoltre, le ore di visualizzazione degli originali Netflix sono accelerate fino a un tasso di crescita annuo del 9% alla fine del 2025, con un solido palinsesto di contenuti previsto per il 2026—compresi diritti sportivi live ed espansioni delle partite NFL—pronto a rilanciare l’engagement. Un potenziale aumento dei prezzi negli Stati Uniti nella seconda metà del 2026 potrebbe ulteriormente sostenere la crescita dei ricavi.

L’upgrade riflette anche il modello di abbonamento duraturo di Netflix e la sua leadership nello streaming. JPMorgan ha citato la crescita dei ricavi a doppia cifra su tre anni e la crescita di utile operativo/GAAP EPS/FCF superiore al 20% a giustificazione di una “valutazione premium”. Sebbene la sottoperformance a 12 mesi del titolo possa riflettere una maggiore volatilità di mercato, la fiducia della società nell’abilità di Netflix di navigare tra cambiamenti macroeconomici e tecnologici—mantenendo al contempo la fedeltà degli abbonati—ha infuso nuovo slancio.

Rivalutazione Strategica

L’uscita di Netflix dall’accordo con Warner Bros., sebbene inizialmente vista come una battuta d’arresto, ha reindirizzato il capitale verso iniziative percepite come a più alto impatto. L’analisi di JPMorgan sottolinea la flessibilità dell’azienda nel riallocare risorse verso lo sviluppo di contenuti, l’integrazione dell’IA e la monetizzazione del piano con pubblicità. La penale di risoluzione fornisce liquidità immediata per i buyback, affrontando le preoccupazioni degli investitori sull’allocazione del capitale. Nel frattempo, l’attenzione della società sulla crescita globale degli abbonati e sul potere di determinazione del prezzo evidenzia la resilienza di Netflix in un panorama di streaming competitivo, dove pressione sui margini e costi dei contenuti spesso erodono le valutazioni.

L’interazione tra adozione dell’IA e differenziazione dei contenuti rimane un punto da osservare. Sebbene JPMorgan veda l’IA come un fattore generalmente positivo, la società riconosce che i rivali potrebbero sfruttare strumenti simili per competere sulla quota di mercato. La capacità di Netflix di mantenere il proprio vantaggio creativo—attraverso contenuti esclusivi e progetti guidati da star—sarà fondamentale per sostenere la sua valutazione premium. Per ora, il rating migliorato riflette la fiducia nella capacità dell’azienda di bilanciare innovazione e disciplina operativa, anche mentre persistono venti contrari macroeconomici e tecnologici.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Quanta può sfruttare i modelli di domanda dei data center per aumentare i margini di profitto?

Gli investitori stanno esaminando attivamente NextEra Energy, Inc. (NEE): informazioni chiave da conoscere