Rivalità tra Stati Uniti e Iran porta a una nuova valutazione macroeconomica: si ripeterà la crisi di stagflazione degli anni '70?

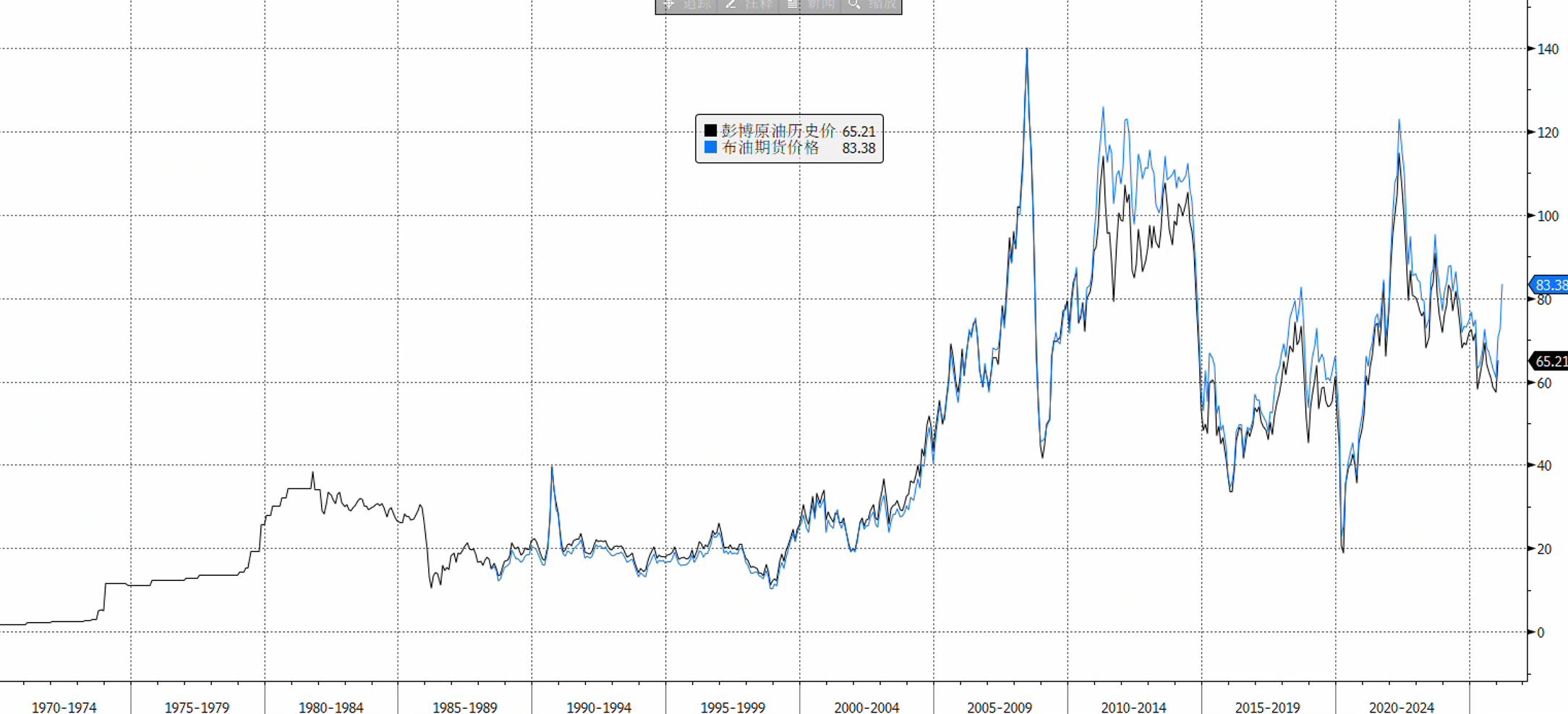

Con l'escalation del conflitto tra Israele, Stati Uniti e Iran, la navigazione nello Stretto di Hormuz ha subito significativi ostacoli, mettendo a rischio d'interruzione circa il 20% delle forniture mondiali di petrolio greggio e GNL. Il prezzo del Brent è schizzato rapidamente sopra gli 80 dollari, mentre il diesel, i noli marittimi e i costi delle assicurazioni contro i rischi di guerra sono aumentati sincronicamente; il differenziale dei prezzi della raffinazione energetica si è ampliato, segnalando una tensione crescente nell'offerta dei prodotti raffinati. Attualmente il mercato oscilla nella valutazione ripetuta tra scenari di frizioni militari di breve periodo e uno scenario di blocco strategico di lungo termine; le aspettative d'inflazione e il percorso di politica monetaria della Federal Reserve sono diventati le variabili centrali.

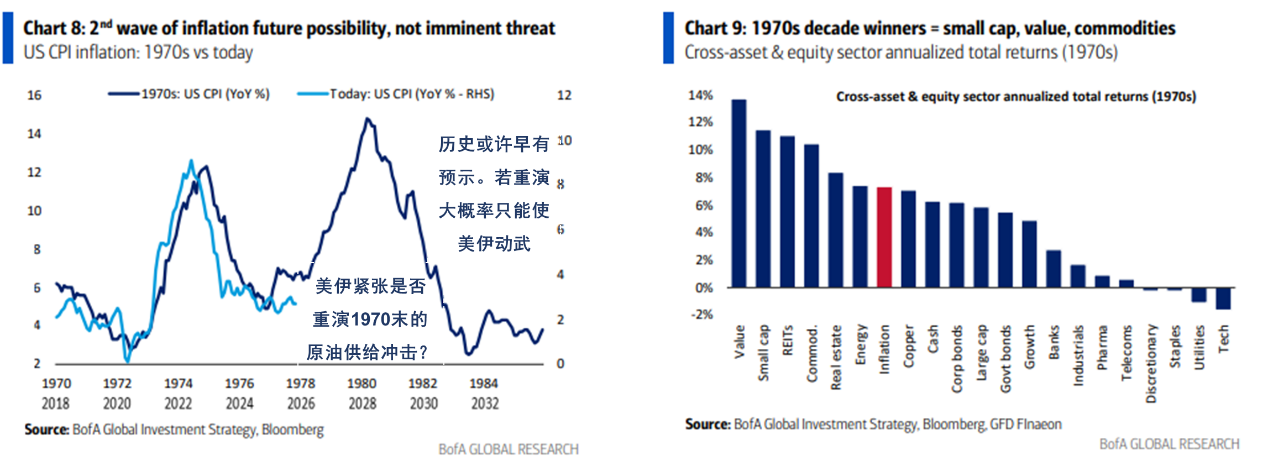

Guardando alla storia, la Quarta guerra del Medio Oriente del 1973, l'embargo petrolifero, la Rivoluzione iraniana del 1979 e la guerra tra Iran e Iraq provocarono per ben due volte shock all'offerta globale di energia, raddoppiando il prezzo del petrolio in pochi mesi; il CPI degli Stati Uniti salì a doppia cifra, Wall Street subì pesanti ritirate e il rendimento reale delle obbligazioni oscillò in modo vigoroso. In seguito, sotto la guida dell'allora presidente della Federal Reserve Paul Volcker, furono adottate politiche di forte restrizione, con gli Stati Uniti che pagarono il prezzo della disoccupazione elevata e una profonda recessione per contenere l'inflazione, superando con difficoltà la crisi della stagflazione. Attualmente, una questione centrale su cui si concentra il mercato è: l'attuale conflitto presenta le condizioni macro per replicare la catena della stagflazione degli anni '70?

In un articolo pubblicato da questo canale il 29 gennaio “Forte volatilità del petrolio: il rischio geopolitico tra Stati Uniti e Iran torna al centro della valutazione” si segnalava che attualmente “i bassi prezzi del petrolio e le alte scorte riducono notevolmente le preoccupazioni interne degli Stati Uniti per l'inflazione energetica, facendo diminuire significativamente il costo di azioni limitate e chirurgiche. L'attuale livello dei prezzi del petrolio non sta ancora esercitando una pressione evidente su inflazione e costo della vita americani, diminuisce così la preoccupazione degli USA per le conseguenze di prezzi elevati del petrolio nelle questioni mediorientali, rendendoli più inclini ad adottare misure aggressive in termini di sanzioni e deterrenza militare”.

Tuttavia, questa volta l'attacco chirurgico degli Stati Uniti contro i leader iraniani non ha portato a una rapida conclusione del conflitto come accaduto con il blitz contro il presidente venezuelano Maduro, e l'Iran ha già dichiarato di essere pronto a una guerra di lunga durata. Inoltre, la reazione moderata di Wall Street dimostra che il mercato non ha ancora prezzato pienamente il rischio di un blocco prolungato dello Stretto di Hormuz. Questa risposta mite non è casuale, bensì segue uno schema ricorrente: solo quando gli eventi geopolitici impattano variabili macro come crescita economica e inflazione, il mercato reagisce in modo ampio e persistente; in assenza di effetti di spillover sull’economia reale, lo shock resta confinato agli asset direttamente colpiti e difficilmente si propaga (si veda l’8 gennaio “Quali condizioni devono sussistere perché la geopolitica inneschi forti reazioni di mercato?”).

Tuttavia, alcune economie asiatiche come Giappone e Corea del Sud sono più vulnerabili a una possibile chiusura dello Stretto di Hormuz; inoltre, la precedente tendenza momentum era estremamente forte, per cui, di fronte a una crescente avversione al rischio, molti investitori hanno deciso di realizzare profitti, provocando un deflusso massiccio di capitali e cadute drastiche a catena. Anche il mercato europeo, a causa della forte impennata del prezzo del petrolio e del gas naturale, ne risente più degli Stati Uniti, mostrando una reazione di mercato più marcata.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Un "bull trap" di Bitcoin si sta formando mentre il mercato ribassista entra nella fase centrale: Willy Woo

Il rapporto del Tesoro degli Stati Uniti riconosce gli usi legittimi dei crypto mixer

Il Regno Unito ha solo due giorni di scorte di gas mentre le importazioni dal Medio Oriente si fermano