Patteggiamento sui brevetti di Moderna da 2,25 miliardi di dollari: le vendite di azioni da parte degli insider sotto la lente d'ingrandimento

Moderna risolve una controversia brevettuale importante con un accordo da 2,25 miliardi di dollari

Moderna ha raggiunto un accordo per pagare fino a 2,25 miliardi di dollari, ponendo fine a una lunga battaglia globale sui brevetti ed eliminando qualsiasi futura obbligazione sui diritti d'autore relativi ai suoi vaccini mRNA. Per un'azienda che sta ancora affrontando un calo delle vendite dopo la pandemia, questa soluzione elimina una significativa fonte di incertezza. Gli investitori hanno reagito positivamente, facendo salire le azioni del 9-10%, poiché l'accordo ha evitato uno scenario potenzialmente dannoso che avrebbe potuto compromettere gravemente la stabilità finanziaria di Moderna.

Tuttavia, l’ottimismo che si riscontra sul mercato potrebbe non raccontare tutta la storia. Il rally del titolo riflette un senso di sollievo, ma la vera prova si trova nel comportamento degli insider dell'azienda. Sebbene il CEO abbia descritto l’accordo come un’opportunità per un "futuro emozionante a breve termine", le implicazioni finanziarie sono più sfumate. L’intesa prevede un pagamento di 950 milioni di dollari previsto per luglio 2026, con ulteriori 1,3 miliardi di dollari vincolati all’esito di un appello federale. Questa importante richiesta di liquidità metterà sotto pressione la liquidità di Moderna, nonostante l’azienda preveda di chiudere l’anno con riserve di cassa tra 4,5 e 5 miliardi di dollari.

Sebbene l’accordo elimini un ostacolo di lunga data, non genera nuove vie di crescita. Il futuro di Moderna ora dipende dai risultati di diversi studi clinici tardivi su farmaci anti-tumorali attesi quest’anno. Se questi studi dovessero deludere, il risarcimento di 2,25 miliardi potrebbe diventare un peso notevole per la pipeline di sviluppo già sotto pressione dell’azienda. L'attuale impennata del titolo riflette grandi aspettative, ma la società deve ancora affrontare importanti obbligazioni finanziarie e incertezze riguardanti la prossima grande innovazione di prodotto.

Attività degli insider: mosse di CEO ed esecutivi

Nonostante le dichiarazioni pubbliche ottimistiche del CEO, le transazioni degli insider suggeriscono una visione più cauta. A marzo, il Presidente Stephen Hoge ha ricevuto nuovi premi azionari per un valore superiore a 1,3 milioni di dollari. Tuttavia, negli ultimi tre mesi, gli insider hanno venduto complessivamente circa 17,8 milioni di dollari in azioni, senza registrare nuovi acquisti interni. Queste vendite sono avvenute mentre il prezzo delle azioni Moderna salivano del 122,7%, un periodo in cui convinzione forte tipicamente porta a mantenere o acquistare, non a vendere.

Le azioni di Hoge evidenziano questa tensione. Ha ricevuto nuove restricted stock units e opzioni, un incentivo standard per la fidelizzazione, ma ha anche esercitato premi già esistenti e venduto azioni per coprire le tasse. Questo schema indica che i dirigenti stanno incassando a prezzi più alti, anche ricevendo simultaneamente nuovi pacchetti azionari. Queste mosse contrastano con la narrativa ottimista dell’azienda e suggeriscono che la leadership potrebbe coprirsi piuttosto che impegnarsi completamente nel futuro della società.

In definitiva, la mancanza di nuovi acquisti di insider durante un forte rally solleva interrogativi. Quando un titolo più che raddoppia in un breve periodo, gli insider normalmente mostrano fiducia aumentando le loro partecipazioni. Il fatto che la leadership di Moderna stia invece vendendo segnala cautela riguardo alle prospettive a lungo termine, nonostante il recente accordo. Le loro azioni suggeriscono un approccio attendista, più che un chiaro avallo della direzione dell’azienda.

Investitori istituzionali: posizioni in evoluzione in un contesto di forte momentum

Le recenti performance del titolo Moderna sono state impressionanti, con azioni aumentate del 137,8% negli ultimi quattro mesi e quasi del 37% solo negli ultimi 20 giorni. Un simile momentum spesso attira sia investitori retail che istituzionali. Tuttavia, i dati mostrano che i grandi investitori non stanno ampliando significativamente le loro posizioni.

Nonostante 827 istituzioni detengano attualmente azioni Moderna, la posizione lunga istituzionale totale è in realtà diminuita del 4,16% nell’ultimo trimestre. Si tratta di una riduzione significativa dell’impegno a prezzi elevati. Ad esempio, il maggiore azionista Baillie Gifford ha ridotto la propria partecipazione del 5,8% all’inizio di gennaio. Altri fondi importanti hanno mostrato attività variegate, ma la tendenza generale è più improntata alla cautela che all’entusiasmo.

Questa discrepanza tra i guadagni eclatanti delle azioni e il comportamento degli investitori istituzionali è significativa. Quando un titolo cresce del 138% in pochi mesi, i grandi investitori di solito mantengono o aumentano le partecipazioni. Il fatto che molti stiano riducendo l’esposizione suggerisce che vedano il rally come un sollievo temporaneo piuttosto che come una tendenza sostenibile. Le istituzioni potrebbero trarre profitto dopo l’accordo, in attesa di maggiore chiarezza dai risultati dei prossimi studi clinici sui farmaci anti-tumorali. Sebbene un’ampia proprietà offra liquidità, la diminuzione della posizione lunga totale segnala una mancanza di fiducia rinnovata alle attuali valutazioni.

In sintesi, sebbene le riserve di cassa di Moderna siano state rafforzate dall’accordo, molti grandi investitori stanno scegliendo di uscire piuttosto che raddoppiare la loro esposizione. Le loro azioni, più che l’ottimismo degli esecutivi o i grafici azionari, offrono la lettura più chiara del sentiment di mercato. In un contesto volatile, questo schema spesso segna un picco di mercato.

Guardando al futuro: fattori chiave e potenziali rischi

Sebbene l’accordo abbia risolto una controversia legale fondamentale, non garantisce la crescita futura. Le prospettive di Moderna ora dipendono dal successo di diversi trial oncologici in fase avanzata attesi per quest’anno. Un rischio cruciale resta il pagamento condizionato di 1,3 miliardi di dollari, che dipende dall’esito di un appello federale previsto più avanti nel corso dell’anno. Sebbene l’azienda non si aspetti di dover sostenere questa spesa a meno che l’appello non venga respinto, la possibilità resta un rischio finanziario significativo.

Man mano che Moderna passa da ricavi guidati dalla pandemia a basarsi sulla propria pipeline di farmaci, l’azienda è sottoposta a una crescente attenzione. Dovrà dimostrare di poter avere successo oltre il suo vaccino COVID-19, una percezione che ha pesato sulla sua valutazione. La performance del suo vaccino respiratorio, mRESVIA, e dei programmi oncologici sarà cruciale per dimostrare la solidità della piattaforma. Sebbene gli investitori abbiano accolto favorevolmente la soluzione legale, il futuro dell’azienda sarà determinato dalla sua capacità di raggiungere questi prossimi obiettivi chiave.

Per il momento, molti investitori adottano un approccio cauto. Gli osservatori dovrebbero monitorare nei prossimi trimestri le operazioni interne e le tendenze di possesso istituzionale. Se i dirigenti inizieranno ad acquistare e le istituzioni ad aumentare le proprie posizioni, potrebbe essere un segnale di nuova fiducia. Fino ad allora, il titolo Moderna probabilmente resterà sensibile agli esiti dell’appello federale e ai risultati dei prossimi trial clinici. Il capitolo legale potrebbe essersi chiuso, ma la prossima fase aziendale è appena iniziata.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Match Group (MTCH) sale dello 0,6% dopo l'ultimo rilascio degli utili: lo slancio durerà?

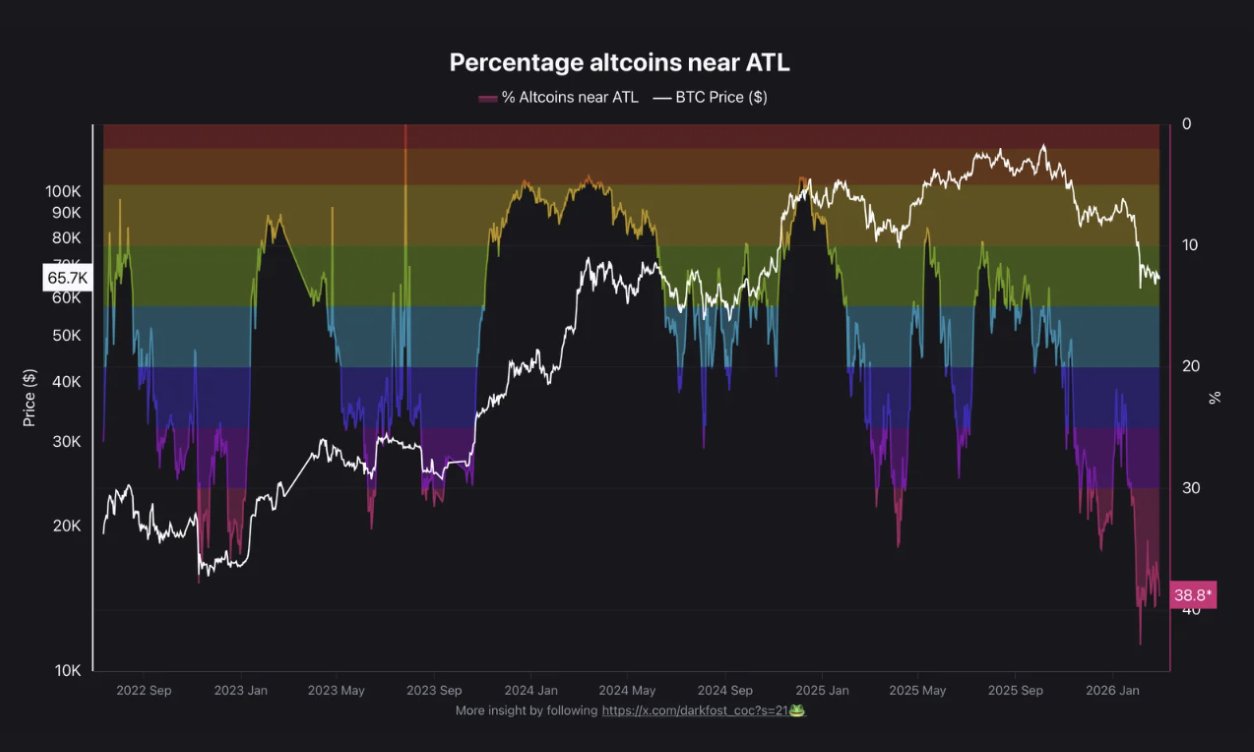

Il 38% delle altcoin è vicino ai minimi storici, peggio del crollo di FTX: analista

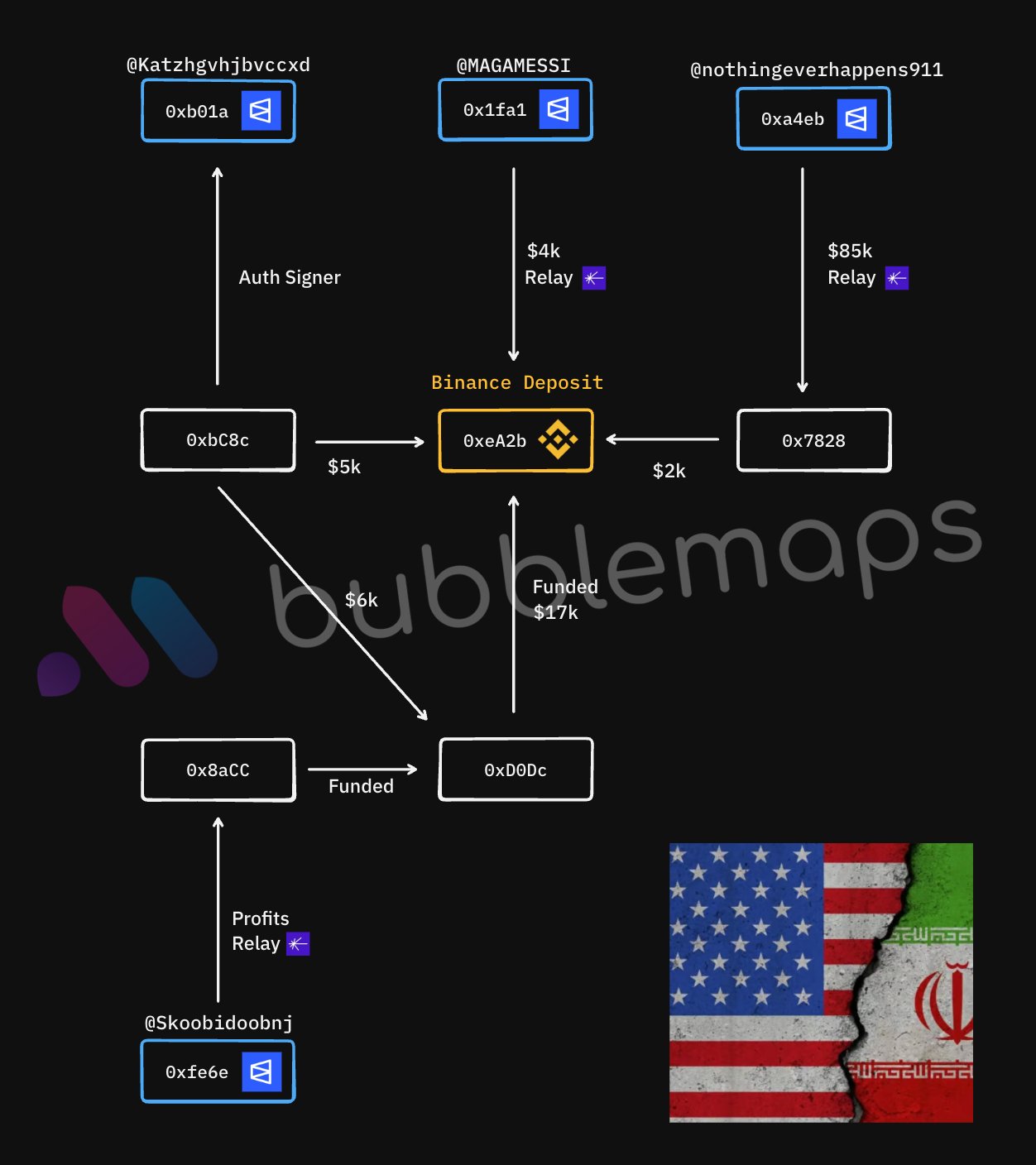

Bubblemaps rintraccia account Polymarket collegati a scommesse su attacchi in Iran