Dovresti evitare il titolo WDAY mentre le stime degli analisti sono in calo?

Cambiamenti Recenti nelle Previsioni sugli Utili di Workday

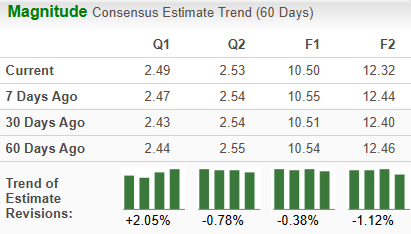

Negli ultimi due mesi, le proiezioni degli analisti per Workday, Inc. (WDAY) sono state riviste al ribasso per gli anni fiscali 2027 e 2028. Le stime ora si attestano rispettivamente a $10,50 e $12,32 per azione, riflettendo diminuzioni dello 0,4% e dell'1,1%. Questi aggiustamenti al ribasso suggeriscono una visione più cauta sulla futura crescita dell’azienda.

Fonte immagine: Zacks Investment Research

Sfide Affrontate da Workday

Workday ha inizialmente sperimentato un’espansione rapida come pioniere nei software cloud per la gestione finanziaria e delle risorse umane. Tuttavia, con la crescita dell’azienda, il suo tasso di crescita sta naturalmente rallentando. Questo rallentamento è in gran parte dovuto alla saturazione del mercato: la maggior parte delle grandi organizzazioni che cercavano soluzioni HR moderne è già passata al cloud. Poiché Workday serve principalmente grandi imprese, il loro bacino di potenziali nuovi clienti è limitato. Inoltre, i sistemi HR vengono solitamente sostituiti solo ogni 8-10 anni, riducendo la frequenza degli aggiornamenti.

Nonostante gli sforzi per espandersi a livello globale, Workday genera ancora circa il 75% dei suoi ricavi dagli Stati Uniti, rimanendo esposta ai cambiamenti economici interni, normativi e alle preferenze dei clienti. L’integrazione del software Workday con i sistemi aziendali esistenti può essere anche complessa e richiedere molto tempo, scoraggiando potenziali clienti.

Pressioni Competitive e Preoccupazioni sui Margini

Il mercato per il software di Human Capital Management (HCM) e quello per la gestione finanziaria è sempre più competitivo. Rivali come Oracle stanno guadagnando terreno nel settore cloud, intensificando la pressione sui prezzi e incidendo sui margini di profitto di Workday. Nuovi attori sul mercato potrebbero ulteriormente sfidare la posizione di Workday, costringendo eventualmente l’azienda a ridurre i prezzi per mantenere e attrarre clienti. Lo spostamento del settore verso soluzioni cloud comporta anche il rischio, per Workday, di perdere clienti che utilizzano ancora sistemi on-premise, con un impatto negativo sui ricavi a breve termine.

I margini operativi di Workday sono inoltre sotto pressione a causa dell’aumento dei costi, soprattutto nel personale e nel marketing. Il numero di dipendenti è cresciuto significativamente, passando da circa 1.500 al momento dell’IPO nel 2012 a oltre 23.000 al 31 gennaio 2026. Sebbene questi investimenti mirino a sostenere la crescita a lungo termine, attualmente pesano sulla redditività.

Fonte immagine: Zacks Investment Research

Panoramica sulla Performance del Titolo

Nell’ultimo anno, il titolo Workday ha registrato un calo del 44,9%, una diminuzione più marcata rispetto alla media settoriale del 12,3%. Anche se Workday ha performato meglio di HubSpot, Inc. (HUBS), che ha perso il 60,1%, è rimasta indietro rispetto a Calix, Inc. (CALX), che nello stesso periodo ha segnato un aumento del 55,5%.

WDAY Prezzo delle Azioni: Performance a Un Anno

Fonte immagine: Zacks Investment Research

La Strategia di Crescita di Workday

Per contrastare il rallentamento della crescita, Workday sta ampliando la propria offerta oltre le soluzioni HCM di base, includendo strumenti per la gestione finanziaria pensati per settori come l’istruzione, la pubblica amministrazione e i servizi finanziari. Questa diversificazione ha portato a forti rinnovi contrattuali e a una base clienti in crescita, mentre le organizzazioni cercano di ottimizzare le spese e aumentare l’efficienza. L’azienda sta inoltre puntando sull’integrazione di funzionalità avanzate di intelligenza artificiale e machine learning, concentrandosi su elaborazione del linguaggio naturale, ricerca di contenuti, sintesi e analisi dei documenti.

Conclusione

Gli sforzi di Workday per diversificare la gamma di prodotti e investire nell’intelligenza artificiale potrebbero sostenere le sue prospettive a lungo termine. L’azienda continua ad attrarre nuovi clienti e sta facendo progressi nei mercati internazionali. Tuttavia, la recente tendenza al ribasso nelle stime degli utili evidenzia preoccupazioni persistenti sul suo modello di business. La forte concorrenza, l’incertezza geopolitica e gli elevati costi operativi restano sfide significative. Considerando questi fattori, gli investitori potrebbero voler usare cautela nei confronti delle azioni Workday in questo momento.

Attualmente, Workday ha un Zacks Rank #4 (Sell).

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Il 2025 di Saint-Gobain: Gestione dell'equilibrio delle materie prime in mezzo a una transizione fondamentale

Perché WLFI rischia un calo del 25% mentre il team scarica token per 1,74 milioni di dollari