Comprare, mantenere o vendere azioni NIO? Aspetti importanti da considerare prima dei risultati del quarto trimestre

NIO Inc. pronta ad annunciare i risultati del Q4 2025

NIO Inc., uno dei principali produttori di veicoli elettrici in Cina, annuncerà i risultati finanziari del quarto trimestre 2025 il 10 marzo, prima dell'apertura dei mercati. Attualmente gli analisti prevedono una perdita per azione di $0,05 e ricavi che raggiungeranno 4,61 miliardi di dollari per il trimestre.

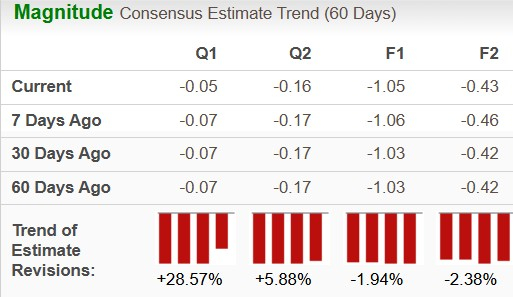

Nell’ultima settimana, la perdita prevista per il Q4 2025 è migliorata di $0,02. Questo risultato segnalato mostra una notevole ripresa rispetto alla perdita per azione di $0,47 rilevata nello stesso trimestre dell’anno precedente. Le stime sui ricavi indicano un solido aumento annuale di circa il 71%.

Per l’intero 2025, i ricavi di NIO dovrebbero raggiungere 12,6 miliardi di dollari, pari a un incremento del 38% rispetto all’anno precedente. La stima di consenso sugli utili annuali prevede una perdita di $1,05 per azione, un miglioramento rispetto alla perdita di $1,51 per azione nel 2024. Guardando al 2026, gli analisti prevedono ulteriori progressi, con ricavi e utili destinati a crescere rispettivamente del 47% e 59% rispetto al 2025.

Analizzando gli ultimi quattro trimestri, NIO ha superato le aspettative sugli utili per azione una volta, mentre in tre occasioni è rimasta sotto le previsioni, generando una sorpresa negativa media del 35,29%.

Panoramica delle performance di prezzo e utili

Anteprima degli utili Q4: Cosa aspettarsi da NIO

I modelli attuali non indicano una probabilità chiara che NIO superi le aspettative sugli utili in questo trimestre. Normalmente, un Earnings ESP positivo combinato con un ranking Zacks alto (1, 2 o 3) aumenta le possibilità di battere le previsioni, ma questo non è il caso attuale.

Attualmente NIO presenta un Earnings ESP del 0,00% e un Zacks Rank di #3.

Principali fattori che guidano la performance Q4 di NIO

Nel quarto trimestre del 2025, NIO ha consegnato un record di 124.807 veicoli, con un aumento del 72% rispetto all’anno precedente. Il marchio principale NIO ha rappresentato 67.433 unità, mentre i sub-brand ONVO e Firefly hanno contribuito rispettivamente con 38.290 e 19.084 consegne. Questi nuovi marchi hanno ampliato l’offerta di NIO e alimentato la crescita delle vendite.

In confronto, i concorrenti hanno registrato risultati misti. Le consegne di Li Auto nel Q4 2025 sono scese a 109.194 unità, rispetto alle 158.696 di un anno prima. XPeng ha consegnato 116.249 veicoli, con un aumento annuale del 27%, anche se inferiore alle proprie previsioni.

La crescita prevista dei ricavi di NIO per il trimestre è attribuita principalmente agli alti volumi di consegna. Il margine sui veicoli della società è migliorato al 14,7% nel Q3 2025, rispetto al 13,1% del Q3 2024, grazie alle maggiori economie di scala e alle efficienze nella supply chain.

In particolare, NIO anticipa il suo primo utile operativo trimestrale rettificato per il Q4 2025, stimando tra i 700 milioni e 1,2 miliardi di yuan — un’inversione significativa rispetto alla perdita di 5,54 miliardi di yuan nel Q4 2024.

Questo cambiamento positivo è guidato dalla robusta crescita delle consegne, da una gamma prodotti più diversificata e da una migliore efficienza operativa. L’introduzione del brand Onvo più accessibile e della serie premium Firefly permette a NIO di raggiungere nuovi segmenti di clientela e aumentare la presenza nel competitivo mercato degli EV.

Performance azionaria e valutazione di NIO

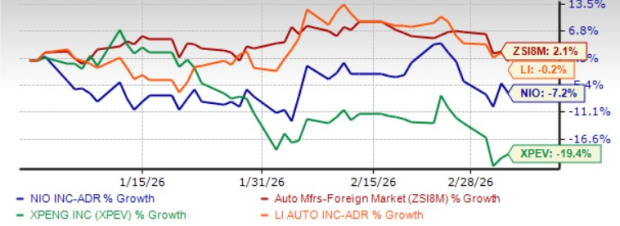

Finora quest’anno, il prezzo delle azioni NIO è diminuito del 7%. Questa performance è inferiore a quella dell’industria in generale e a Li Auto, ma migliore rispetto a XPeng.

Confronto dei prezzi da inizio anno

Dal punto di vista valutativo, NIO è attualmente scambiata a un rapporto prezzo/vendite forward di 0,53, inferiore alla media del settore di 0,62, nonché a Li Auto (0,94) e XPeng (1,06).

NIO è sottovalutata?

Prospettive strategiche: come gestire le azioni NIO

NIO sta entrando in una fase di crescita accelerata, guidata da una forte dinamica di prodotto, avanzamenti tecnologici ed espansione internazionale. La società vanta uno dei portafogli EV più completi tra i produttori cinesi, con modelli come ES6, ES8, ET5, ET7, EC6, EC7 e nuove proposte dai brand Onvo e Firefly. Questa diversità permette a NIO di soddisfare una vasta gamma di clienti e fasce di prezzo.

Nel 2025, NIO ha consegnato 326.028 veicoli, un aumento di quasi il 47% rispetto all’anno precedente, riflettendo una domanda robusta su tutti i marchi. Il trend positivo è proseguito nel 2026, con i primi due mesi che segnano una forte crescita, in particolare per la ES8 di terza generazione. NIO ha anche superato il milione di veicoli consegnati in totale.

I margini di profitto migliorano grazie agli alti volumi di produzione e alle efficienze nella supply chain che riducono i costi. Il management ambisce a margini veicoli intorno al 20% in futuro, supportato dal lancio di tre nuovi grandi SUV premium che potrebbero beneficiare di prezzi forti e sinergie di piattaforma.

L’infrastruttura di battery swap di NIO è un altro elemento distintivo. L’azienda ha completato oltre 100 milioni di scambi batteria e opera quasi 3.800 stazioni di swap a livello globale, con ulteriore espansione in corso. A livello internazionale, NIO sta penetrando mercati come Asia Centrale, Australia, Nuova Zelanda e diversi paesi europei. Inoltre, gli aggiornamenti software come NIO WorldModel stanno migliorando l’assistenza alla guida e le funzionalità di sicurezza, rafforzando il coinvolgimento degli utenti e la fedeltà al marchio.

Nonostante questi punti di forza, NIO affronta la concorrenza serrata di Tesla, BYD, Li Auto e XPeng, oltre a vincoli finanziari dovuti ad una maggiore leva. Tuttavia, una migliore esecuzione e un percorso più chiaro verso la redditività supportano una visione positiva a lungo termine. Gli investitori sono consigliati a mantenere le proprie posizioni nel titolo NIO.

Migliori azioni selezionate da Zacks

Il team di ricerca di Zacks ha individuato cinque azioni con il potenziale di raddoppiare il loro valore nei prossimi mesi. Tra queste, il Direttore della Ricerca Sheraz Mian ha individuato una società di comunicazioni satellitari pronta a una significativa crescita, mentre l’industria spaziale si avvia verso un mercato da mille miliardi di dollari. Gli analisti prevedono un forte aumento dei ricavi per questa azienda nel 2025. Sebbene non tutte le scelte top raggiungano simili performance, questa potrebbe superare precedenti casi di successo come Hims & Hers Health, che è cresciuta di oltre il 200%.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

L’esperto descrive come 10.000$ in XRP potrebbero diventare 1.000.000$

Nvidia pubblica i risultati finanziari. Gli investitori di Wall Street rispondono: "È tutto qui?"

La previsione bomba di prezzo di XRP di Patrick Bet-David se XRP cattura il 5% del volume SWIFT