Dovresti evitare le azioni QCOM mentre le revisioni delle stime diminuiscono?

Le Prospettive sugli Utili di QCOM si Indeboliscono

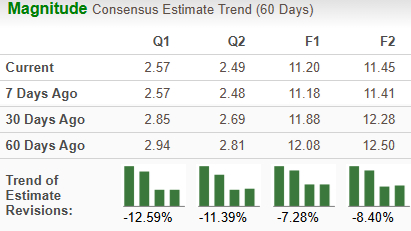

Negli ultimi due mesi, gli analisti hanno ridotto le loro previsioni sugli utili per Qualcomm Incorporated (QCOM) per gli anni fiscali 2026 e 2027 del 7,3% e 8,4% rispettivamente, prevedendo ora $11,20 e $11,45 per azione. Queste revisioni al ribasso riflettono un crescente pessimismo sulle prospettive di crescita futura dell’azienda.

Fonte immagine: Zacks Investment Research

Le Sfide che Affronta Qualcomm

L’espansione di Qualcomm in Cina è stata ostacolata dalle persistenti tensioni commerciali tra Stati Uniti e Cina. Con operazioni in più di una dozzina di città cinesi e una storia come fornitore di chip per importanti marchi di smartphone come Xiaomi, Huawei e Honor, l'azienda trova sempre più difficile sostenere la sua attività nella regione. Le restrizioni del governo statunitense sulle esportazioni di tecnologie e componenti avanzati verso la Cina si sono intensificate, mentre la Cina ha accelerato gli sforzi per costruire la propria industria dei semiconduttori. Questa doppia pressione ha creato sia ostacoli normativi che una maggiore concorrenza da parte dei produttori di chip nazionali per Qualcomm. Inoltre, la diminuzione della spesa da parte dei consumatori e delle imprese in Cina ha portato ad un aumento dei livelli di inventario tra i clienti, incidendo ulteriormente sulla domanda.

Le Avversità della Domanda Incidono sulle Performance

La domanda a breve termine per i prodotti di Qualcomm dovrebbe rimanere contenuta. Per il secondo trimestre dell’anno fiscale 2026, la società prevede un fatturato GAAP compreso tra 10,2 miliardi e 11 miliardi di dollari, con ricavi dai dispositivi intorno ai 6 miliardi. Ciò è attribuibile ad una riduzione degli ordini di chip e alla persistente incertezza nella fornitura e nei prezzi della memoria per i produttori di dispositivi. Molti OEM cinesi stanno riducendo gli acquisti di nuovi dispositivi 4G e gestendo le scorte in vista del passaggio al 5G, il che probabilmente porterà a una diminuzione delle spedizioni di dispositivi mentre i livelli di inventario vengono riequilibrati lungo tutta la catena di fornitura.

I Margini di Profitto sotto Pressione a Causa delle Spese R&S

I margini di profitto di Qualcomm sono stati compressi dall’aumento delle spese operative e per la ricerca e sviluppo. L’azienda prevede una persistente debolezza nel mercato dei dispositivi e un mix di prodotti meno favorevole nel breve periodo. I cambiamenti tra i principali produttori di dispositivi, in particolare nel segmento premium, hanno anche ridotto le opportunità di vendere chipset Snapdragon integrati.

La concorrenza rimane intensa, con rivali come Broadcom e Hewlett Packard Enterprise che aumentano la pressione. L’ingresso di produttori di chip a basso costo e di concorrenti affermati nel settore dei chipset mobili probabilmente eroderà ulteriormente la redditività di Qualcomm. Sebbene le vendite di smartphone a livello globale siano previste in crescita nei prossimi anni, gran parte di questa espansione dovrebbe provenire dai mercati emergenti dove i prezzi più bassi potrebbero comprimere i margini.

Fonte immagine: Zacks Investment Research

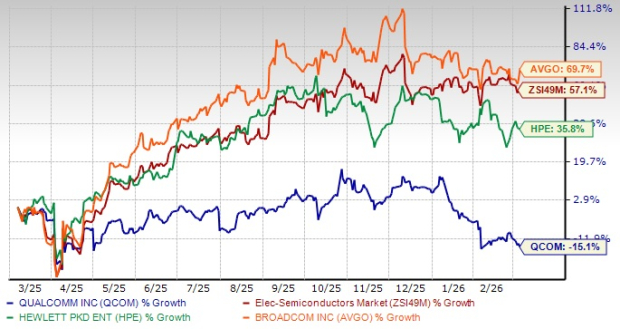

Confronto delle Performance Azionarie

Nell’ultimo anno, il prezzo delle azioni Qualcomm è diminuito del 15%, sottoperformando notevolmente il settore più ampio, che è aumentato del 57,1%. Competitor come Hewlett Packard Enterprise (HPE) e Broadcom Inc. (AVGO) hanno visto i loro titoli salire rispettivamente del 35,8% e del 69,7% nello stesso periodo.

Tendenza del Prezzo delle Azioni di QCOM in un Anno

Fonte immagine: Zacks Investment Research

Focus Strategico: Snapdragon e Espansione nel Settore Automotive

Nonostante le sfide attuali, Qualcomm punta alla crescita nei settori mobile e automotive facendo leva sulla sua piattaforma Snapdragon. Questi processori offrono funzionalità avanzate, alte prestazioni e robusta sicurezza, rendendoli appetibili per dispositivi mobili a livello globale. L’azienda si sta inoltre espandendo nei laptop e desktop alimentati dall’intelligenza artificiale con l’introduzione del chip Snapdragon X.

Nell’ambito automotive, Qualcomm ha rafforzato la sua posizione nelle comunicazioni vehicle-to-everything (V2X) tramite l’acquisizione di Autotalks. Questa operazione permette a Qualcomm di fornire una gamma completa di soluzioni V2X automotive-grade per auto, motocicli e infrastrutture stradali.

Conclusione

Qualcomm può beneficiare dei suoi investimenti nelle tecnologie automotive e nella piattaforma Snapdragon, supportati da un focus sulla qualità e l’innovazione continua del prodotto. Tuttavia, le previsioni sugli utili in calo, la forte concorrenza e la domanda debole nei mercati chiave gravano sulle prospettive della società. I costi elevati per ricerca e sviluppo continuano a incidere sulla redditività e l’azienda si confronta con un contesto difficile in Cina a causa delle barriere commerciali e della riduzione degli ordini di chip. In considerazione di queste difficoltà, gli investitori potrebbero voler esercitare cautela sulle azioni Qualcomm in questo momento.

Attualmente Qualcomm ha una Zacks Rank #5 (Strong Sell).

Per un elenco completo dei titoli Zacks #1 Rank (Strong Buy), clicca qui.

Ricerca Zacks: Migliori Scelte Azionarie

Il team di ricerca di Zacks ha identificato cinque titoli con il potenziale di raddoppiare di valore nei prossimi mesi. Tra questi, il Direttore della Ricerca, Sheraz Mian, ha evidenziato una società di comunicazione satellitare pronta a una rapida crescita mentre l’industria spaziale si espande verso un mercato da mille miliardi di dollari. Gli analisti prevedono una significativa impennata dei ricavi per questa azienda nel 2025. Sebbene non tutte le migliori scelte si rivelino vincenti, questo titolo potrebbe superare vincitori precedenti come Hims & Hers Health, che è cresciuta di oltre il 200%.

- Qualcomm Incorporated (QCOM): Analisi Azionaria Gratuita

- Broadcom Inc. (AVGO): Analisi Azionaria Gratuita

- Hewlett Packard Enterprise Company (HPE): Analisi Azionaria Gratuita

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

L’esperto descrive come 10.000$ in XRP potrebbero diventare 1.000.000$

Nvidia pubblica i risultati finanziari. Gli investitori di Wall Street rispondono: "È tutto qui?"

La previsione bomba di prezzo di XRP di Patrick Bet-David se XRP cattura il 5% del volume SWIFT