COO crolla anche dopo aver superato le previsioni sugli utili del primo trimestre e aver aggiornato la previsione per l'esercizio 2026

Cooper Companies segnala un forte inizio per l’anno fiscale 2026

The Cooper Companies, Inc. (COO) ha annunciato un utile per azione (EPS) rettificato di $1,10 per il primo trimestre dell’anno fiscale 2026, segnando un aumento del 19,6% rispetto allo stesso periodo dell’anno scorso. Questo risultato ha superato la stima Zacks Consensus di $1,03 del 6,8%, trainato da miglioramenti operativi. Su base GAAP l’EPS ha raggiunto $0,66, in crescita del 26,9% rispetto all’anno precedente.

Performance dei ricavi

L’azienda ha generato $1,02 miliardi di ricavi nel trimestre, riflettendo un aumento del 6% anno su anno su base reported e una crescita organica del 3%. Questi risultati sono in linea con le aspettative degli analisti. A tassi di cambio costanti (CER), i ricavi sono cresciuti anch’essi del 3%. Entrambi i principali segmenti operativi di Cooper hanno contribuito a questa crescita dei ricavi principali.

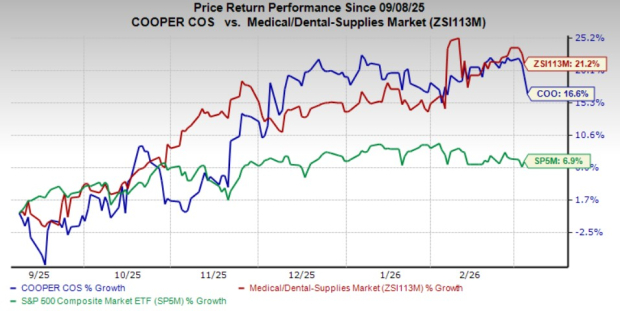

Nonostante il report sui risultati positivo, le azioni COO sono scese del 3,6% nelle contrattazioni after-hours del 5 marzo. Negli ultimi sei mesi, il titolo è salito del 16,6%, mentre l’intero settore delle forniture medico-dentistiche è aumentato del 21,2% e l’S&P 500 del 6,9%.

Punti salienti dei segmenti

Cooper Companies opera attraverso due principali segmenti: CooperVision (CVI) e CooperSurgical (CSI).

CooperVision (CVI)

- Ricavi: $695,1 milioni, in crescita dell’8% rispetto all’anno precedente (riportato) e del 3% sia a tassi CER sia su base organica. Questo valore si avvicinava alla stima prevista di $696,4 milioni.

- Driver di crescita: Vendite robuste delle lenti MyDay e MiSight e domanda in aumento per toriche, multifocali, Biofinity e Avaira. Le lenti MyDay hanno mantenuto una crescita a doppia cifra, Biofinity e Avaira sono salite del 3% e MiSight è cresciuta del 23%. Tuttavia, le vendite delle lenti Clariti sono rimaste deboli mentre il mercato si sposta verso prodotti premium.

- Per categoria:

- Toriche e multifocali: $351,2 milioni, in crescita del 10% (riportato), 6% a CER e su base organica (previsione: $352,7 milioni).

- Sferiche e altre: $343,9 milioni, in incremento del 5% (riportato), 1% a CER e organico (previsione: $343,7 milioni).

- Per regione:

- Americhe: $289 milioni, in crescita del 7% (riportato), 6% a CER e su base organica (previsione: $285,7 milioni), grazie alla forte domanda di lenti giornaliere in silicone hydrogel.

- EMEA: $282,3 milioni, +15% (riportato), 4% a CER e su base organica (previsione: $269,8 milioni), mantenendo la leadership nella regione.

- Asia Pacifico: $123,8 milioni, in calo del 4% (riportato, CER e su base organica; previsione: $140,9 milioni), poiché i nuovi lanci di prodotto sono stati compensati dalle minori vendite in Giappone a causa della diminuzione della domanda per lenti hydrogel più vecchie.

CooperSurgical (CSI)

- Ricavi: $329 milioni, in crescita del 3% (riportato), 2% a CER e su base organica (previsione: $327,9 milioni).

- Driver di crescita: Solida performance nelle genomiche globali, nuovi lanci di prodotto, vittorie cliniche e ampliamenti degli account parzialmente compensati da minori vendite in Medio Oriente e minori installazioni di attrezzature.

- Per categoria:

- Office e chirurgico: $202,4 milioni, in crescita del 2% (riportato e organico), 1% a CER (previsione: $206,6 milioni). Le vendite di PARAGARD sono diminuite dopo il recupero del trimestre precedente, mentre i dispositivi medici sono cresciuti del 6% guidati da OB/GYN e prodotti chirurgici specialistici.

- Fertilità: $126,6 milioni, in aumento del 6% (riportato), 3% a CER e organico (previsione: $121,3 milioni), sostenuto dal rinnovato interesse delle cliniche e dai cicli migliorati negli USA e in Europa.

Redditività e Margini

Il margine lordo rettificato è aumentato del 5,3% a $697,7 milioni, sebbene il margine lordo rettificato si sia ristretto di quasi 100 punti base al 68%, a causa di un mix di vendite meno favorevole in Asia Pacifico e pressioni tariffarie. Le spese di vendita, generali e amministrative sono aumentate dello 0,6% a $390,2 milioni, mentre gli investimenti in Ricerca e Sviluppo sono saliti dell’8,8% a $44,3 milioni. I costi operativi rettificati sono diminuiti dello 0,4% a $422,3 milioni. Il profitto operativo rettificato ha raggiunto $275,4 milioni, in crescita del 13,8%, con il margine operativo in aumento di 200 punti base al 27%.

Posizione finanziaria

Alla fine del primo trimestre, Cooper Companies deteneva $124,9 milioni in cassa e equivalenti, rispetto ai $110,6 milioni di fine anno fiscale 2025. Il debito totale era pari a $2,5 miliardi, leggermente inferiore rispetto ai $2,51 miliardi precedentemente registrati.

Aggiornamento delle previsioni per l’anno fiscale 2026

Cooper Companies ha alzato le sue previsioni per il totale dell’anno fiscale:

- Ricavi totali: $4,306–$4,346 miliardi (in precedenza $4,299–$4,338 miliardi), indicando una crescita organica del 4,5–5,5%. La stima Zacks Consensus è di $4,32 miliardi.

- Ricavi segmento CVI: $2,906–$2,932 miliardi (in precedenza $2,900–$2,925 miliardi), segnalando anch’essi una crescita organica del 4,5–5,5%.

- Ricavi segmento CSI: $1,400–$1,413 miliardi (in precedenza $1,399–$1,413 miliardi), suggerendo una crescita organica del 4–5%.

- EPS rettificato: $4,58–$4,66 (in precedenza $4,45–$4,60). La stima consensus è $4,51.

Performance e prospettive dell’azienda

Cooper Companies ha avviato l’anno fiscale 2026 con un impulso positivo, superando le aspettative sugli utili per il primo trimestre. Il margine operativo dell’azienda ha continuato a migliorare, sostenuto da efficaci controlli sui costi. Il flusso di cassa libero ha raggiunto $159 milioni, riflettendo una redditività robusta e una migliore gestione del capitale circolante. Il segmento CVI ha guidato la performance, trainato dalla domanda per lenti giornaliere premium in silicone hydrogel e la linea prodotti MyDay. Il segmento CSI ha beneficiato di trend positivi nella fertilità e di una domanda costante di consumabili e dispositivi chirurgici. Tuttavia, la regione Asia Pacifico ha affrontato sfide, principalmente legate al calo delle vendite di vecchie lenti hydrogel in Giappone.

Guardando al futuro, diversi fattori dovrebbero trainare la crescita, tra cui l’espansione dell’offerta di lenti premium (in particolare MyDay e MiSight), nuovi contratti a marchio privato e uno slancio commerciale più forte nelle Americhe e nell’EMEA. Le efficienze operative derivanti dalla ristrutturazione dello scorso anno e il maggiore impiego dell’automazione guidata dall’intelligenza artificiale dovrebbero inoltre sostenere i margini e il free cash flow. Tuttavia, la debolezza nell’Asia Pacifico—specialmente in Giappone—e le incertezze nei mercati della fertilità del Medio Oriente, insieme alla concorrenza sui prezzi in alcune aree dell’Asia, potrebbero limitare la crescita nel breve termine. La direzione prevede uno slancio più forte nella seconda metà dell’anno, grazie ai nuovi lanci di prodotto e alla ripresa dei mercati.

Rank azionario e altre scelte di rilievo

COO attualmente detiene uno Zacks Rank #2 (Buy).

Altri titoli con ranking elevato nel settore medico includono:

- Globus Medical (GMED): Zacks Rank #1 (Strong Buy). Ha riportato un EPS rettificato per il Q4 2025 di $1,28, superando le stime del 20,8%. I ricavi di $826 milioni hanno superato le aspettative del 4,9%. La crescita degli utili a lungo termine è prevista al 9,6% rispetto al 14% del settore. L’azienda ha superato le stime sugli utili negli ultimi quattro trimestri, con una sorpresa media del 13,2%.

- Pacific Biosciences of California (PACB): Zacks Rank #1. Ha riportato una perdita per azione rettificata per il Q4 2025 di $0,12, superando le stime del 36,8%. I ricavi di $45 milioni hanno superato le aspettative del 9,4%. Il tasso stimato di calo degli utili è dell’1,9%, rispetto al miglioramento dell’11,4% del settore. PACB ha battuto le stime sugli utili in ciascuno degli ultimi quattro trimestri, con una sorpresa media del 27,7%.

- Edwards Lifesciences (EW): Zacks Rank #2. Ha riportato un EPS rettificato per il Q2 dell’anno fiscale 2026 di $0,58, mancando le stime del 6,5%. I ricavi di $1,57 miliardi hanno superato le aspettative del 2%. La crescita degli utili a lungo termine è prevista al 12,9% rispetto al 14% del settore. L’azienda ha superato le stime in tre degli ultimi quattro trimestri, con una sorpresa media del 5,5%.

Approfondimenti degli analisti e risorse aggiuntive

Il team di ricerca di Zacks ha identificato cinque azioni con il potenziale di raddoppiare il loro valore, tra cui una società di comunicazione via satellite in evidenza, pronta a una crescita significativa con l’espansione del settore spaziale. Sebbene non tutte le scelte siano garantite come vincenti, questa selezione potrebbe superare precedenti titoli di successo come Hims & Hers Health.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

USD/CNH: Rischi al rialzo mentre un fixing forte incontra la domanda di USD – OCBC

Sei un giovane uomo che ha sostenuto Trump e ora fatichi a trovare lavoro?

Le compagnie aeree affrontano un mercato orso mentre i prezzi del petrolio rappresentano una sfida "critica"

Emergono piani per rimborsi tariffari da 166 miliardi di dollari. Tuttavia, non aspettatevi che accada presto.