DVN ha superato la performance del settore negli ultimi sei mesi: qual è il modo migliore per negoziare questo titolo?

Le recenti performance di mercato di Devon Energy

Negli ultimi sei mesi, il prezzo delle azioni di Devon Energy Corporation (DVN) è salito del 29%. Questa crescita ha superato i rendimenti sia del settore Zacks Oil & Gas Exploration and Production - United States, cresciuto del 14%, sia del più ampio settore Zacks Oil and Energy, che è aumentato del 26,7%. Devon Energy ha inoltre ottenuto risultati migliori rispetto all'S&P 500, che ha registrato un guadagno del 6,9% nello stesso periodo.

Il successo dell’azienda è guidato dalla qualità elevata degli asset distribuiti su diversi bacini, da continue misure di controllo dei costi, una gestione prudente del debito e investimenti mirati per potenziare ed espandere le proprie operazioni. Tuttavia, Devon deve affrontare alcune sfide derivanti dalla concorrenza nel settore e dalla volatilità dei prezzi energetici.

Tendenza del prezzo negli ultimi sei mesi

Fonte: Zacks Investment Research

Un altro performer di rilievo nel settore è Diamondback Energy (FANG), che si concentra sul Permian Basin e ha ottenuto un aumento del 30,4% del prezzo delle proprie azioni negli ultimi sei mesi.

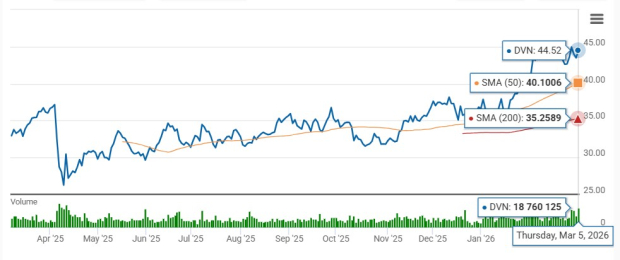

Trader e analisti spesso monitorano le medie mobili semplici (SMA) a 50 e 200 giorni per identificare i principali livelli di supporto e resistenza, poiché questi indicatori possono segnalare l'inizio di tendenze rialziste o ribassiste nei prezzi delle azioni.

Medie mobili a 50 e 200 giorni di DVN

Fonte: Zacks Investment Research

Il recente slancio del prezzo di DVN è sufficiente per aggiungerlo al tuo portafoglio di investimenti? Esaminiamo i fattori sottostanti che potrebbero influenzare se questo sia un buon momento per investire nelle azioni DVN.

Fattori chiave che influenzano le prospettive a lungo termine di Devon Energy

Devon Energy mantiene una forte presenza operativa nelle principali regioni petrolifere degli Stati Uniti, tra cui il Delaware Basin, Eagle Ford, Anadarko Basin, Rockies e Powder River Basin. L’azienda ha costantemente migliorato i tassi di produzione dei nuovi pozzi in queste aree. L’efficienza operativa incrementata, cicli di progetto più rapidi e continui sforzi di riduzione dei costi hanno contribuito ad abbassare il punto di pareggio dei costi su tutta la base di asset.

Devon ha inoltre adottato un approccio disciplinato nelle acquisizioni, espandendo il proprio portafoglio, incrementando la scala operativa e puntando a fornire un maggior valore agli azionisti. Una fusione in azioni con Coterra Energy, prevista per la metà del 2026, darà vita a una realtà combinata con una produzione superiore a 1,6 milioni di barili equivalenti di petrolio al giorno e quasi 750.000 acri netti nel Delaware Basin. Si prevede che questa fusione genererà sinergie annuali ante-imposte per 1 miliardo di dollari entro la fine del 2027 grazie ai miglioramenti operativi e all’eliminazione di servizi ridondanti.

Attraverso la dismissione degli asset a costi più elevati e la focalizzazione sulla produzione più efficiente, Devon ha notevolmente migliorato la propria struttura dei costi. L’azienda continua a snellire i costi di perforazione e completamento, oltre a ottimizzare la propria forza lavoro per allinearsi agli obiettivi strategici, sostenendo margini operativi solidi.

La diversificazione bilanciata di Devon tra petrolio, gas naturale e liquidi di gas naturale rafforza ulteriormente il portafoglio, permettendo all’azienda di adattarsi alle mutevoli condizioni di mercato e cogliere opportunità su risorse di alta qualità.

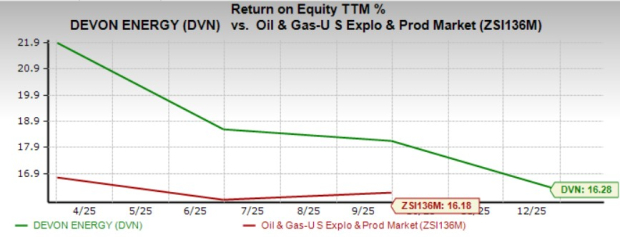

Il ritorno sul capitale proprio di Devon Energy supera la media del settore

Il return on equity (ROE) è un indicatore chiave che riflette quanto efficacemente un’azienda utilizzi il capitale degli azionisti per generare profitti. Nell’ultimo anno, il ROE di Devon ha raggiunto il 16,28%, leggermente superiore alla media del settore del 16,18%.

Fonte: Zacks Investment Research

In confronto, Occidental Petroleum (OXY), un altro attore importante del settore, presenta attualmente un ROE del 9,89%, inferiore alla norma del settore.

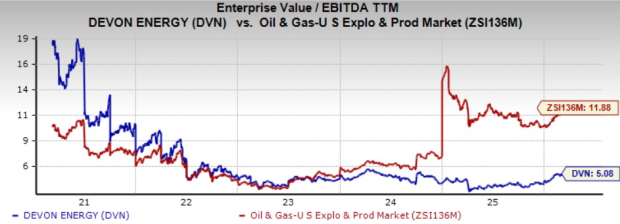

Panoramica della valutazione del titolo DVN

Le azioni Devon Energy sono attualmente valutate a sconto rispetto al settore, basandosi sul rapporto Enterprise Value su EBITDA (EV/EBITDA) degli ultimi dodici mesi. L’EV/EBITDA di DVN è pari a 5,08x, inferiore rispetto alla media settoriale di 11,88x, sebbene leggermente superiore alla sua mediana quinquennale di 4,79x.

Fonte: Zacks Investment Research

Anche Diamondback Energy scambia a sconto, con un EV/EBITDA di 7,97x.

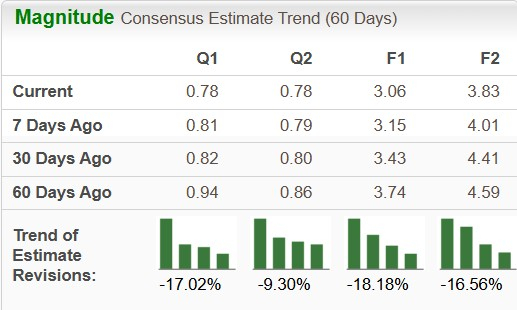

Recenti variazioni nelle previsioni sugli utili di DVN

Negli ultimi due mesi, le stime di consenso sugli utili per azione di Devon Energy per il 2026 e il 2027 sono state riviste al ribasso rispettivamente del 18,18% e del 16,56%.

Fonte: Zacks Investment Research

Nel frattempo, la stima degli utili di Occidental Petroleum per il 2026 è aumentata del 5,79%, mentre quella per il 2027 è diminuita del 5,74% nello stesso periodo.

Conclusione

La base di asset diversificata di Devon Energy in molteplici bacini genera un solido free cash flow e supporta continui miglioramenti del bilancio. Il mix di produzione ben diversificato tra petrolio, gas naturale e NGL migliora la flessibilità operativa e la forza competitiva dell’azienda.

Nonostante le recenti revisioni al ribasso delle previsioni sugli utili, DVN rimane interessante grazie alla sua valutazione a sconto e un ritorno sul capitale proprio superiore alla media. Il titolo detiene attualmente uno Zacks Rank #3 (Hold), suggerendo agli investitori di valutare il mantenimento delle proprie posizioni.

Ulteriori letture e risorse

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Rialzo dell'1,00% di DTE Energy tra il controllo normativo e il 477º posto per attività di mercato

In tendenza

AltroGovernatore della Federal Reserve, Waller: I dati occupazionali non agricoli di febbraio rafforzano le ragioni per il taglio dei tassi, l'aumento vertiginoso del prezzo del petrolio è uno "shock una tantum" e non teme l'inflazione

Le azioni di Bunge salgono del 3,07% con un aumento del volume del 38%, avanzando al 441° posto nella classifica giornaliera degli scambi