Il brusco calo di Citigroup tra i timori persistenti sull’inflazione nasconde una ristrutturazione strategica e una gestione controllata del rischio

Il mercato ha espresso chiaramente il suo punto di vista ieri. Il titolo Citigroup è sceso del 5,2% il 4 marzo, chiudendo a 110,15 dollari. Si tratta di un calo significativo per un titolo che era rimasto relativamente stabile, con solo sei movimenti superiori al 5% nell'ultimo anno. La causa immediata è stato un dato sull'inflazione più alto del previsto. Il Producer Price Index di gennaio, una misura chiave dei prezzi all'ingrosso, è aumentato dello 0,5% contro una previsione dello 0,3%. Questo ha alimentato timori che l'inflazione sia “persistente”, lasciando alla Federal Reserve meno margine di manovra per tagliare i tassi d'interesse a breve.

Si tratta di un vento contrario diretto per le banche. Tassi elevati possono ridurre i margini di interesse e pesare sulla domanda di prestiti. La svendita non ha riguardato solo CitigroupC-2,22%. È stata parte di un calo più ampio del settore bancario, con altri player come JPMorganJPM-1,39% e Bank of AmericaBAC-1,80% che hanno registrato perdite. Tuttavia, il calo di Citigroup è stato particolarmente rilevante, suggerendo che gli investitori considerano una combinazione di pressione macro e timori specifici di rischio di credito come particolarmente minacciosa. In sintesi, in un mercato debole, un movimento di prezzo così netto pone una domanda cruciale: il mercato sta reagendo in modo eccessivo alla notizia o si tratta di una rivalutazione giustificata delle prospettive a breve termine della banca?

L'azienda oltre i titoli di testa

Mentre i titoli gridano inflazione e svendite, il business sottostante di Citigroup mostra solidità e focus strategico. Nonostante il forte calo di ieri, la traiettoria recente del titolo rimane solida. Il prezzo delle azioni Citigroup è ancora scambiato vicino ai massimi degli ultimi 52 settimane e sopra la sua media mobile semplice a 200 giorni. Non è il comportamento di un’azienda in caduta libera; è la strada di un titolo che sta guadagnando slancio, il che rende la recente volatilità ancora più rilevante.

La banca gestisce attivamente i propri rischi operativi, specialmente nelle regioni più instabili. In risposta all’aumento delle tensioni nel Golfo, Citigroup ha attivato i suoi protocolli di emergenza, compreso il lavoro a distanza per lo staff locale. Questa reazione rapida e pragmatica mostra un approccio disciplinato alla protezione di persone e operazioni, trasformando una potenziale interruzione in un evento gestito invece che in una crisi.

Più significativa è una recente scelta finanziaria che indica un ritorno al core business. Nel terzo trimestre, Citigroup ha ridotto la propria partecipazione in Collegium Pharmaceutical del 97,5%, vendendo la stragrande maggioranza delle sue 3.411.208 azioni. Non si tratta di una piccola modifica, ma di un quasi totale disimpegno da un investimento non core. Questa mossa suggerisce uno sforzo deliberato per snellire il portafoglio e concentrare capitale e attenzione sul suo motore principale di servizi finanziari. È una decisione logica per una banca di grandi dimensioni, per assicurare che bilancio e risorse siano allineati al business primario di prestiti, trading e gestione patrimoniale.

Quindi, il quadro è chiaro. Il mercato reagisce a timori macro, ma i fondamentali e le azioni strategiche della banca indicano una società sotto controllo. Il recente calo potrebbe essere più una questione di sentiment che di sostanza, almeno per ora. La vera prova sarà se questa disciplina operativa e chiarezza strategica si tradurranno in risultati finanziari quando arriveranno i prossimi dati sugli utili.

Il quadro finanziario: punti di forza e rischi

La narrazione finanziaria della banca è quella di una navigazione in un contesto complesso. Da un lato, c’è solidità nella chiarezza strategica, come la recente cessione delle operazioni in Russia. Questa mossa, che dovrebbe generare una perdita ante imposte, è un costo noto di un cambiamento deliberato verso asset a minor rischio e rendimento. L’obiettivo è ripulire il bilancio e migliorare i coefficienti patrimoniali, un passo logico per la stabilità a lungo termine.

Dall’altro lato, il settore deve affrontare venti contrari in aumento. Un stratega di Bank of America ha segnalato che i crediti problematici stanno diventando un problema sempre più visibile, con preoccupazioni sui mercati del credito privato e dei leveraged loan. Questo aumento del rischio di credito incide direttamente sulla valutazione delle banche, poiché aumenta la prospettiva di future perdite su crediti e necessità di capitale. Per Citigroup, che ha una presenza significativa in questi ambiti, si tratta di un rischio concreto che il mercato sta rivalutando.

Questa tensione si riflette nel comportamento del titolo nel lungo periodo. Rispetto al mercato più ampio, le azioni Citigroup hanno mostrato un grado molto superiore di volatilità e una perdita massima storica più profonda. I dati mostrano che la sua deviazione standard giornaliera è del 32,18%, oltre il doppio di quella dell’ETF S&P 500 (SPY). Il drawdown massimo ha raggiunto un impressionante -98%, contro il -55% dell’S&P 500. Non si tratta solo di un’anomalia recente; è la ricorrenza ciclica di un business che può oscillare in modo netto tra euforia e crisi.

Dunque, il quadro finanziario è misto. La banca sta intraprendendo azioni per rafforzare le fondamenta, ma opera in un settore dove il sentiment può cambiare rapidamente per i timori sul credito. La volatilità del titolo evidenzia che gli investitori hanno sempre prezzato questo rischio. La recente svendita quindi potrebbe essere meno il risultato di un nuovo improvviso pericolo e più una rivalutazione dei rischi noti in un contesto macroeconomico più difficile. In sintesi, la salute finanziaria di Citigroup è solida, ma il suo valore resta legato al ciclo economico e alla robustezza del suo portafoglio prestiti.

Cosa osservare: catalizzatori e scenari

La reazione del mercato ai dati sull’inflazione di ieri ha segnato un’agenda chiara. Il prossimo catalizzatore importante sarà il rapporto sull'occupazione di febbraio, previsto venerdì. Questi dati offriranno nuove prove concrete sulla salute del mercato del lavoro e se le pressioni inflazionistiche si stanno davvero riversando sui salari. Un dato più debole potrebbe attenuare i timori e innescare un rimbalzo, mentre uno sorprendentemente forte probabilmente rafforzerebbe la narrazione “higher for longer” sui tassi e metterebbe ulteriore pressione sulle banche.

Al centro delle prospettive del settore bancario c’è il percorso della Federal Reserve. Gli investitori dovranno monitorare attentamente i commenti della Fed per segnali su quando, o se, arriveranno tagli dei tassi. La recente svendita è stata guidata dal timore che un’inflazione “appiccicosa” riduca le possibilità di un allentamento a breve. Per Citigroup, che guadagna sul margine tra quanto paga sui depositi e quanto addebita sui prestiti, le prospettive sui tassi sono tutto. Un periodo prolungato di tassi elevati può ridurre i margini di interesse e frenare la domanda di prestiti, impattando direttamente sulla redditività.

Oltre la macro-politica, la qualità del credito della banca stessa sarà sotto la lente. L'ultima svendita è stata alimentata dai timori sul crescente numero di crediti problematici nel settore, in particolare nei mercati del credito privato e dei leveraged loan. Attenzione ai segnali di peggioramento della qualità creditizia dei consumatori o allargamento degli spread creditizi. Questi sono i primi allarmi che il portafoglio prestiti della banca potrebbe affrontare ulteriori perdite in futuro, con impatto su capitale e valutazione.

In breve, i prossimi giorni serviranno a capire se il pessimismo attuale è eccessivo o giustificato. Il report sui posti di lavoro e i segnali della Fed daranno il tono macro, mentre i dati sui mercati del credito riveleranno la salute sottostante del core business della banca. Al momento il mercato sta scontando il rischio. I prossimi dati mostreranno se quel rischio è sotto controllo o se sta iniziando a materializzarsi.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

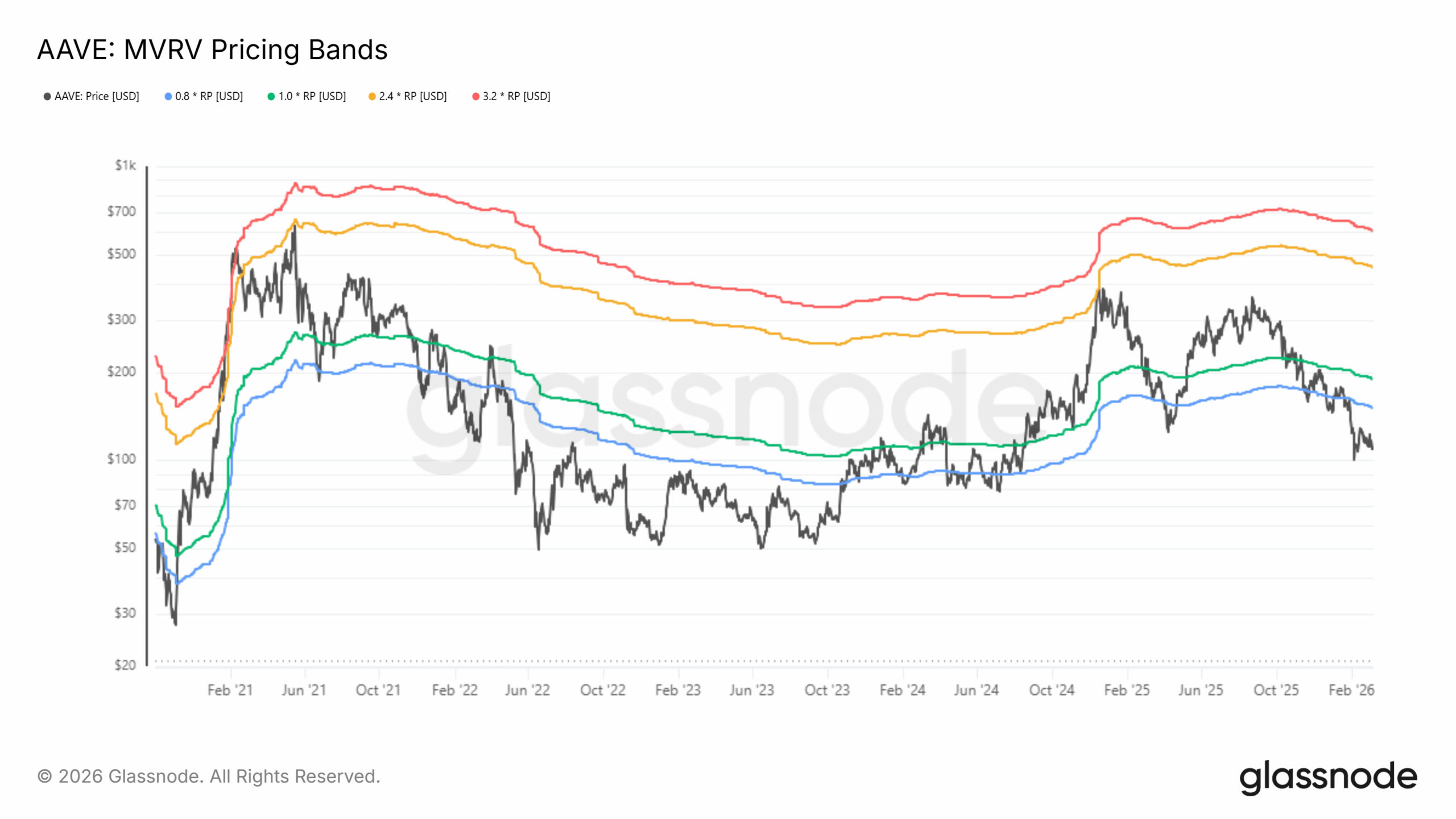

Aave: crescita dei ricavi del 31%, ma il prezzo scende verso i 100 dollari – Spiegato!

EQT punta sulla utility britannica, acquisisce con fiducia una quota in Yorkshire Water

Un analista afferma che XRP presto farà un breakout verso i 10 dollari. Ecco perché

Fine della linea per i dispositivi a prezzi accessibili, osservazioni di un dirigente di smartphone