È il momento di vendere il petrolio? Hartnett di Bank of America: per Trump vincere le elezioni di metà mandato, la guerra tra USA e Iran deve essere “declassata” a marzo

Il capo stratega degli investimenti di Bank of America, Michael Hartnett, ha evidenziato nel suo ultimo rapporto Flow Show che le pressioni politiche interne degli Stati Uniti costringeranno a un allentamento della guerra con l'Iran a marzo. Se la situazione si raffredda, si dovrebbero vendere petrolio e dollaro, acquistare Treasury statunitensi a 30 anni, con gli asset rischiosi che potrebbero raggiungere il fondo e rimbalzare a marzo.

Attualmente, il prezzo del petrolio americano è aumentato del 45%, quello della benzina del 15%, il che ha portato il tasso di approvazione economica di Trump al 40% e quello sull'inflazione al minimo del 36%. Secondo Hartnett, il conflitto con l'Iran non è politicamente sostenibile e Trump deve invertire la situazione prima delle elezioni di metà mandato, il che significa che a marzo si aprirà una finestra di raffreddamento.

Qualora la situazione si raffreddi, Hartnett fornisce una chiara guida operativa: vendere petrolio al livello di 90 dollari/barile, vendere dollari quando il DXY è superiore a 100, acquistare Treasury a 30 anni quando il rendimento è al 5%, mentre gli asset rischiosi potrebbero toccare il minimo a marzo.

Lunedì, dopo essere quasi arrivato a quota 120 dollari al barile in apertura, il Brent è rientrato, attestandosi a quota 107 dollari al momento della scrittura.

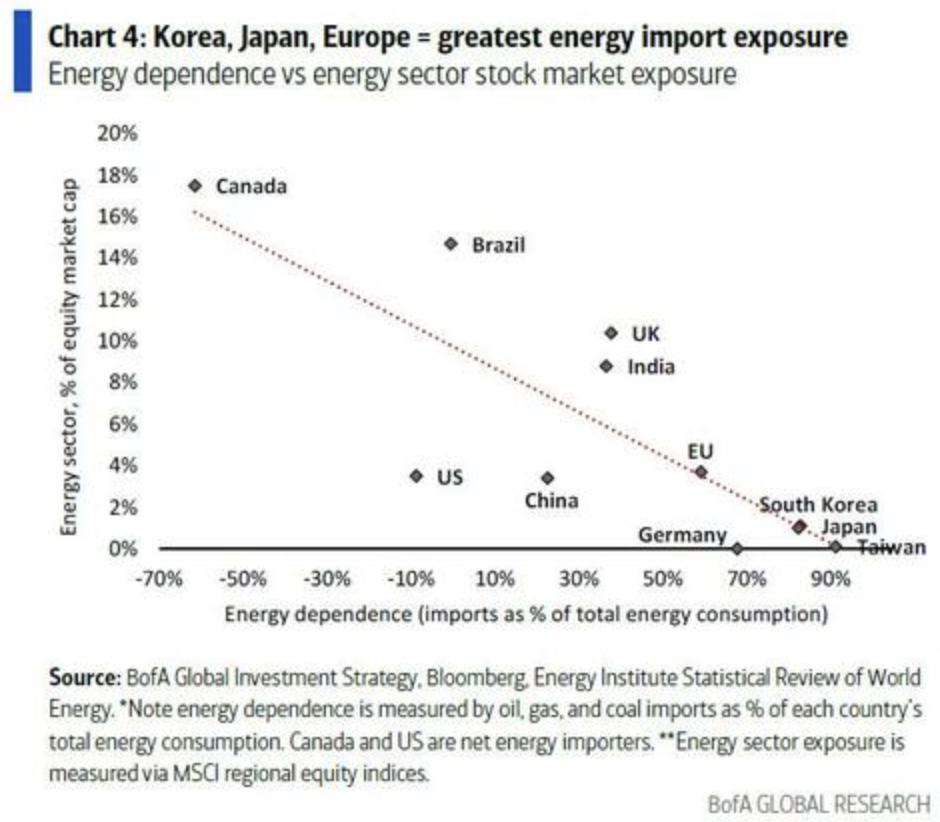

Hartnett aggiunge inoltre che, se il conflitto dovesse intensificarsi, gli Stati Uniti garantiranno la fornitura di petrolio e manterranno il primato nella tecnologia AI, favorendo petrolio, dollaro, tecnologia e industria della difesa statunitensi; i paesi importatori di petrolio, come Corea del Sud, Giappone e Europa, saranno sotto pressione, in particolare il settore bancario giapponese ed europeo, che affronterà un elevato rischio di drawdown.

Countdown politico: la pressione delle elezioni di metà mandato decide il ritmo della guerra

La logica centrale di Hartnett si basa su una valutazione politica pragmatica: il fondamento del potere di Trump è eroso direttamente dall'aumento dei prezzi del petrolio. Attualmente, il gradimento di Trump sulle questioni economiche è sceso al 40%, mentre su quelle inflazionistiche è al 36%, entrambi ai loro minimi.

Allo stesso tempo, il prezzo del petrolio negli Stati Uniti è aumentato del 45% rispetto a prima del conflitto, mentre il prezzo al dettaglio della benzina è salito del 15%, con una pressione inflazionistica che si trasferisce direttamente sugli elettori comuni.

Secondo Hartnett, ciò rende politicamente insostenibile un lungo conflitto con l'Iran. La realtà delle elezioni di metà mandato impone a Trump di invertire questa situazione: la ripresa del suo gradimento prima del secondo trimestre è condizione necessaria perché gli asset rischiosi abbiano spazio di crescita.

Strategia di raffreddamento: vendere petrolio, vendere dollari, acquistare Treasury a lungo termine

Hartnett ritiene che un allentamento della situazione con l'Iran attiverà la seguente logica di trading: vendere petrolio al livello di 90 dollari/barile, vendere dollari quando il DXY è sopra 100, acquistare Treasury a 30 anni a un rendimento del 5%, con gli asset rischiosi che potrebbero toccare il minimo a marzo.

Allo stesso tempo, sottolinea che una "guerra breve" riattiverebbe la logica long sugli asset che beneficiano dell'inflazione: le materie prime e le small-cap dei mercati emergenti beneficerebbero della ripartenza di un mercato ribassista del dollaro.

Tuttavia, Hartnett mantiene cautela su un rimbalzo generalizzato. Evidenzia che, per vedere nuovi massimi di mercato, devono essere soddisfatte tre condizioni: accumulo sufficiente di posizioni corte, svolta di politica monetaria in preda al panico e inversione delle attese sui picchi di liquidità.

Attualmente, nessuna di queste tre condizioni è stata soddisfatta, e il S&P 500 non ha ancora assorbito adeguatamente il ribasso (ad esempio sotto i 6600 punti), con il posizionamento di mercato ancora orientato al rialzo.

Strategia di escalation: beneficiano petrolio, dollaro e tech USA

Hartnett delinea chiaramente un'altra strada: se la crisi iraniana dovesse intensificarsi invece di rientrare, la logica di asset allocation si invertirebbe radicalmente.

Nel caso di escalation, gli Stati Uniti interverranno pienamente per garantire la sicurezza dell'approvvigionamento di petrolio e sostenere l'energia necessaria per le infrastrutture AI; gli asset che ne beneficeranno saranno: petrolio, dollaro, titoli tecnologici statunitensi e globale settore della difesa. I costi saranno sostenuti dai paesi importatori di petrolio, inclusi Corea del Sud, Giappone ed Europa.

Hartnett sottolinea in particolare che, nello scenario di escalation, il rischio maggiore sarà per le banche giapponesi ed europee. Questi due mercati erano stati considerati i principali beneficiari della fase di rialzo.

Il dollaro come barometro chiave: una rottura di DXY sopra 100 segnala la svolta della liquidità globale

Hartnett fornisce un quadro per la "fine della correzione": quando uno shock esogeno si combina con un eccessivo ottimismo, di solito devono verificarsi tre cose: "gli asset ipervenduti fanno bottom", "gli asset ipercomprati vengono venduti" e "gli asset rifugio perdono chi li acquista". Secondo lui, i primi due segnali si stanno già manifestando, ma petrolio e dollaro sono ancora le chiavi per un 'via libera' totale.

Tra tutte le variabili, Hartnett mette il dollaro al centro dell'attenzione come asset cruciale, definendo il tasso di cambio del dollaro (indice DXY) il "miglior barometro della liquidità globale".

Ritiene che una rottura verso l'alto di DXY sopra 100 significherebbe che il picco del ciclo globale dei tagli dei tassi da parte delle banche centrali è stato raggiunto. Al 1 gennaio di quest'anno, le aspettative di mercato per un taglio dei tassi della Fed il 17 giugno erano al 100%, attualmente scese al 37%. Inoltre, la forza del dollaro porterebbe all'appiattimento della curva dei rendimenti e alla possibilità di uno shock inflazionistico.

In sostanza, questo quadro implica che la traiettoria del dollaro non è solo un segnale sulla valuta, ma è il principale indicatore per giudicare la svolta della liquidità globale, la linea politica della Fed e la reale stabilizzazione degli asset rischiosi.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Riflessione sui risultati del quarto trimestre delle azioni del settore edilizio: TopBuild (NYSE:BLD)