Dovresti acquistare o mantenere Dollar General prima dell’annuncio degli utili del quarto trimestre?

Dollar General pronta ad annunciare i risultati del Q4 dell'esercizio 2025

Dollar General Corporation (DG) è programmata per presentare i risultati del quarto trimestre dell'esercizio 2025 prima dell'apertura dei mercati il 12 marzo. Gli investitori sono previsti concentrarsi su metriche come il traffico nei negozi, le vendite a parità di negozio e i margini di profitto.

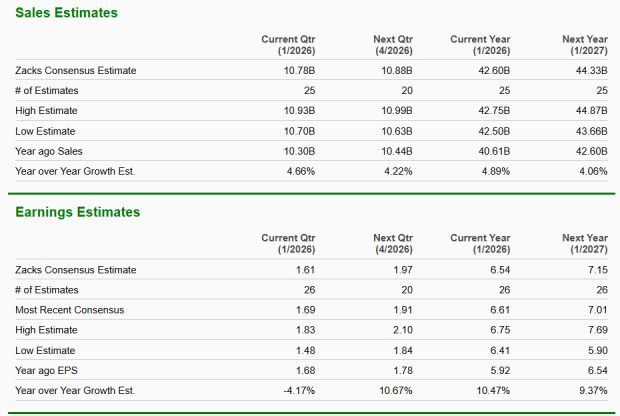

Sebbene si preveda un aumento dei ricavi, l'utile netto potrebbe diminuire. Le attuali stime degli analisti prevedono vendite per 10,78 miliardi di dollari, segnando un incremento del 4,7% su base annua. Il consensus sull'utile per azione è aumentato di $0,04 nell'ultimo mese a $1,61, ma rappresenta ancora un calo del 4,2% rispetto all’anno precedente. Negli ultimi quattro trimestri, Dollar General ha registrato una sorpresa sugli utili media del 22,9%, con l'ultimo trimestre che ha superato le aspettative del 39,1%.

Fonte: Zacks Investment Research

Previsioni sugli utili DG secondo Zacks

Man mano che Dollar General si prepara a presentare i risultati trimestrali, molti si chiedono se la società riuscirà a superare le previsioni sugli utili. Secondo il modello predittivo di Zacks, Dollar General è probabile che superi le attese sugli utili in questo trimestre. La combinazione di un ESP sugli utili positivo e un Zacks Rank pari a #3 (Hold) aumenta la probabilità di sovraperformance. L'Earnings ESP di Dollar General è a +5,38%.

Prezzo, Consensus e EPS Surprise per Dollar General

Fattori chiave per la performance del Q4 di Dollar General

I risultati di Dollar General dovrebbero beneficiare della sua attenzione al valore, che continua ad attirare gli acquirenti che affrontano sfide economiche. L'impegno dell'azienda per prezzi bassi e una vasta selezione di prodotti accessibili attrae i consumatori attenti ai costi. Mantenendo un importante vantaggio sui prezzi, Dollar General rafforza la sua reputazione e aumenta le visite nei negozi, soprattutto tra i clienti a basso e medio reddito alla ricerca di convenienza e risparmio.

Le quote di mercato conquistate sia nei segmenti consumabili che non consumabili hanno sostenuto trend di vendite positivi tra beni essenziali, articoli stagionali, prodotti per la casa e abbigliamento. Gli sforzi per ampliare la varietà di prodotti, rafforzare i marchi privati e migliorare la gestione delle categorie stanno trovando riscontro nei clienti. Offerte stagionali migliorate e un'esposizione della merce più efficace hanno probabilmente contribuito a incrementare il traffico e le vendite a parità di negozio, con un aumento previsto del 2,8% per il trimestre.

Le iniziative di espansione e rinnovamento, inclusi Project Renovate e Project Elevate, continuano a rinnovare i negozi e ottimizzare i layout, migliorando l'esperienza d'acquisto e aumentando la produttività. Dollar General sta anche potenziando la sua strategia digitale, espandendo myDG Delivery per una spesa più veloce. Il servizio di consegna in giornata, disponibile tramite l'app DG e il sito web, sfrutta l'ampia rete di negozi per fornire accesso rapido ai beni essenziali, in particolare nelle aree rurali. Partnership con DoorDash e Uber Eats supportano ulteriormente questo approccio orientato alla comodità.

Tuttavia, la redditività potrebbe essere messa sotto pressione dalla cautela dei consumatori e dall'aumento dei costi operativi. Gli acquirenti stanno acquistando meno articoli per visita, limitando la crescita del paniere. L'incremento delle spese operative, di manutenzione e dei servizi potrebbe premere sui margini. Nonostante i trend positivi nelle vendite, questi fattori potrebbero limitare gli utili del trimestre.

Performance azionaria di Dollar General

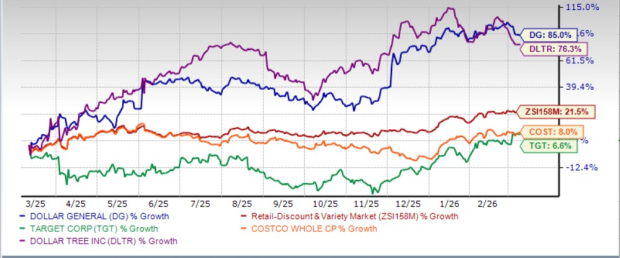

Nell’ultimo anno, le azioni Dollar General sono salite dell’85%, superando il guadagno del settore del 21,5%. L’azienda ha sovraperformato concorrenti come Target Corporation (TGT), Costco Wholesale Corporation (COST) e Dollar Tree, Inc. (DLTR). Le azioni di Dollar Tree sono aumentate del 76,3%, mentre quelle di Costco e Target hanno registrato incrementi rispettivamente dell’8% e del 6,6%.

Fonte: Zacks Investment Research

Dollar General è un buon investimento value?

Attualmente Dollar General scambia a un rapporto prezzo/utili (P/E) prospettico a 12 mesi di 20,17, al di sotto della media di settore di 33,31 e del P/E dell’S&P 500 di 21,84. Tuttavia, il titolo ha un prezzo superiore alla sua mediana di P/E a un anno di 17,61. Rispetto ai concorrenti, la valutazione di Dollar General è superiore a Target (15,01) e Dollar Tree (17,09), ma inferiore a Costco (47,18).

Fonte: Zacks Investment Research

Gli investitori dovrebbero acquistare o mantenere Dollar General?

La forte proposta di valore di Dollar General, la rete di negozi in espansione e le crescenti iniziative digitali la posizionano per un ulteriore slancio delle vendite. Tuttavia, le persistenti sfide sui margini e il comportamento cauto dei consumatori potrebbero limitare la crescita degli utili. Dato l’andamento impressionante del titolo e il mix di fondamentali positivi e rischi potenziali, gli investitori potrebbero preferire attendere il prossimo report sui risultati prima di prendere nuove decisioni di investimento. Gli attuali azionisti possono trarre vantaggio dal mantenere le proprie posizioni, mentre nuovi investitori potrebbero cercare maggiore chiarezza nei commenti del management.

Opportunità di investimento nell’IA oltre Nvidia

Il boom dell’intelligenza artificiale ha già creato ricchezza significativa, ma aziende meno conosciute che affrontano grandi sfide globali potrebbero offrire in futuro potenzialità di crescita ancora maggiori.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

BONK: L'aumento dell'interesse delle whale aiuterà il memecoin a salire del 22%?

Panoramica del settore riassicurativo Q4: confronto tra Fidelis Insurance (NYSE:FIHL) e i suoi concorrenti

Valutazione del Movimento: Detenzioni di Contante, Emissione di Azioni e Acquisizione di Bitcoin in MSTR e ASST