Il conflitto in Medio Oriente scatena il "panico da deficit" globale: il rendimento dei Treasury USA a 30 anni si avvicina al 4,9%, tutti i guadagni del mercato obbligazionario di quest'anno sono già stati annullati!

Le preoccupazioni riguardanti la spesa fiscale scatenate dalla guerra tra Stati Uniti e Iran stanno travolgendo il mercato globale delle obbligazioni, con una nuova ondata di vendite sui titoli di Stato a lungo termine.

Venerdì, il rendimento delle obbligazioni americane a 30 anni è salito a quasi il 4,90%, raggiungendo il massimo degli ultimi trenta giorni. Dallo scoppio della guerra il 28 febbraio, questo rendimento è aumentato di oltre 20 punti base, cancellando tutti i guadagni dei Treasury statunitensi da inizio anno. L’indice di Bloomberg che traccia i rendimenti dei Treasury ha quasi azzerato i profitti da inizio anno.

Questa ondata di vendite non riguarda solo gli Stati Uniti. Dal Regno Unito alla Germania, dall’Australia al Giappone, i rendimenti delle obbligazioni globali aumentano ovunque, con particolare pressione sui titoli di Stato a lungo termine.

Gli investitori temono che, con il costo della guerra in continua crescita, i governi saranno costretti ad aumentare il debito per finanziare le spese per la difesa e sovvenzionare le famiglie colpite dall’aumento dei prezzi dell’energia. Tale scenario si somma alle pressioni inflazionistiche dovute al rialzo del prezzo del petrolio, generando una doppia minaccia per il mercato del reddito fisso.

Doppia pressione fiscale e inflazionistica schiaccia i tassi a lungo termine

L’aumento dei rendimenti a lungo termine è spinto sia dalle aspettative di inflazione che dalla preoccupazione per il deterioramento fiscale.

Vale la pena notare che il rendimento delle obbligazioni indicizzate all’inflazione a 30 anni (TIPS) è aumentato di 7 punti base questa settimana; contemporaneamente, i tassi reali a breve termine sono diminuiti a causa delle aspettative di rallentamento della crescita. Questa divergenza indica che le preoccupazioni del mercato sulla sostenibilità fiscale di lungo periodo superano quelle del semplice ciclo economico.

"I tassi a lungo termine raccontano una storia fiscale, ma anche una storia di credibilità del governo," ha affermato Gang Hu, socio dirigente di Winshore Capital Partners, "riflettono le aspettative del mercato che Trump debba spendere per finanziare la guerra e sovvenzionare i consumatori per far fronte agli alti prezzi del petrolio."

Attualmente il Congresso USA sta valutando fino a 50 miliardi di dollari di stanziamenti supplementari per la guerra, ma il governo non ha ancora comunicato una stima dei costi delle operazioni militari. Allo stesso tempo, il deficit di bilancio americano nei cinque mesi terminati a febbraio è stato di circa 1.000 miliardi di dollari, mentre la sentenza della Corte Suprema che annulla le tariffe commerciali ha fatto sparire improvvisamente una fonte di entrate che poteva portare decine di miliardi nelle casse pubbliche.

"Questo accade proprio quando le entrate tariffarie vengono meno, e le tariffe sono inflazionistiche tanto quanto la guerra," ha dichiarato Matt Eagan, gestore di portafoglio presso Loomis, Sayles & Co., che gestisce oltre 430 miliardi di dollari, "e questo non farà altro che aggravare il deficit."

L’asta da 22 miliardi di dollari di titoli a 30 anni americana tenutasi giovedì ha registrato una domanda discreta dopo il forte rialzo dei rendimenti, ma gli operatori rimangono pessimisti sul futuro. "Finché i rendimenti non superano il 5%, non vedo molta attrattività nei Treasury a 30 anni," ha aggiunto Eagan.

Ondata globale di indebitamento, la pressione sul mercato obbligazionario si diffonde

Le pressioni fiscali non si limitano agli Stati Uniti. In Europa, i governi devono affrontare una doppia pressione: maggiori spese per la difesa e potenziali sovvenzioni energetiche. La presidente della Commissione europea, Ursula von der Leyen, ha proposto questa settimana diverse misure, inclusi i tetti ai prezzi del gas. Secondo Andrzej Szczepaniak, economista senior europeo presso Nomura Securities, i governi europei potrebbero ripetere la strategia adottata durante la crisi energetica del 2022, finanziando i costi attraverso emissioni congiunte di debito UE, esercitando così una pressione strutturale sul mercato obbligazionario dell’eurozona.

Anche l’Asia trova difficile restare indenne. Australia, Singapore e altri Paesi hanno aumentato i budget per la difesa, con il Giappone che quest’anno potrebbe stabilire un nuovo record per la spesa in questo settore. Carol Kong, stratega della Commonwealth Bank of Australia, osserva che il conflitto con l’Iran potrebbe ulteriormente accrescere la pressione sulla spesa a lungo termine dei governi asiatici, complicando il lavoro di consolidamento fiscale, "Anche l’aumento delle aspettative di inflazione spingerà i rendimenti in Asia, Giappone compreso."

Chris Arcari, responsabile dei mercati dei capitali di Hymans Robertson, sottolinea che rispetto alla crisi energetica scatenata dal conflitto Russia-Ucraina nel 2022, oggi lo spazio fiscale dei governi è molto più limitato: il peso del debito e i costi degli interessi sono già più elevati, e questa volta il mercato obbligazionario potrebbe non essere disposto a finanziare un’espansione fiscale così massiccia, richiedendo almeno rendimenti reali più alti come compensazione.

Gli investitori generalmente ritengono che, se il conflitto dovesse continuare e i governi aumentassero ulteriormente la spesa, l’espansione continua dell’offerta globale di titoli di Stato manterrà la pressione sui rendimenti a lungo termine, facendo della richiesta di un premium di rischio più elevato sui bond di lunga durata la nuova normalità del mercato.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

BoE: Si prevede un approccio attendista e accomodante – Deutsche Bank

Bitcoin supera i 72.000$: investimenti in ETF e improvvise carenze di offerta

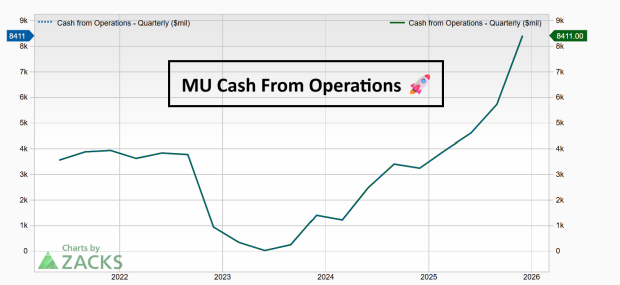

Scelta rialzista di oggi: Micron (MU)