La banca centrale del Regno Unito si sta aprendo alle stablecoin, ma afferma che manca il contributo dell’industria

La posizione della Bank of England (BOE) sulle stablecoin sta evolvendo verso un approccio più favorevole, ma secondo il vice governatore della banca, manca ancora un dialogo costruttivo con il settore.

La banca centrale del Regno Unito ha avviato una consultazione sulle stablecoin a novembre dell’anno scorso. Alcuni dei requisiti proposti hanno suscitato l'indignazione dei rappresentanti del settore crypto, i quali hanno sostenuto che potrebbero soffocare l'innovazione.

Negli ultimi mesi, la banca ha collaborato con gruppi industriali per sviluppare la sua posizione sulle stablecoin. Questi includono la revisione dei requisiti di copertura e la riconsiderazione dei limiti per i conti.

Alcuni osservatori del settore ritengono che la banca stia cambiando prospettiva sulle stablecoin, ma rimane ancora del lavoro da fare.

Bank of England aperta al feedback sui rischi delle stablecoin

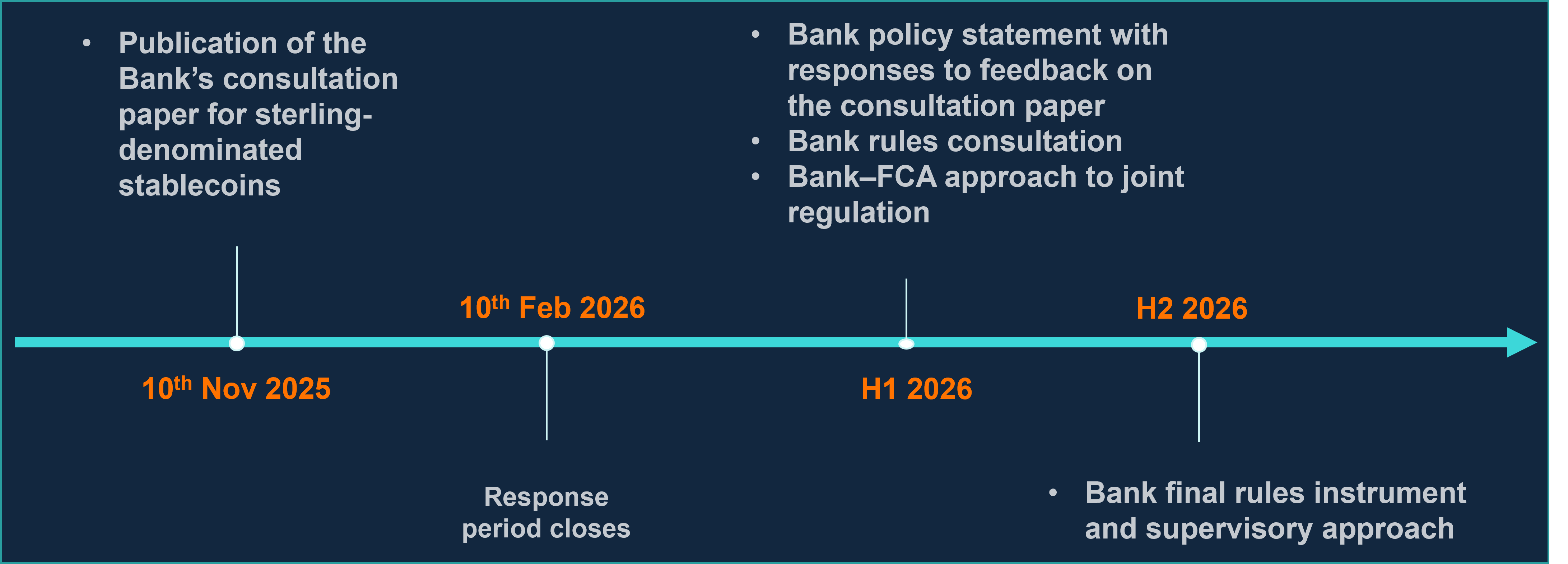

Il 10 novembre 2025, la BOE ha pubblicato un documento che delinea la sua visione per un regime normativo sulle stablecoin. Questo è arrivato due anni dopo un primo documento di discussione che, secondo la banca, includeva i punti di vista di "banche, fornitori di servizi di pagamento non bancari, operatori di sistemi di pagamento, associazioni di categoria, accademici e individui".

All’epoca, osservatori del settore avevano detto a Cointelegraph che la BOE stava esagerando i rischi percepiti che le stablecoin rappresentano per l’economia del Regno Unito. Tom Rhodes, Chief Legal Officer presso l’emittente di stablecoin britannica Agant, dichiarò che la banca era “eccessivamente prudente e restrittiva”.

Una delle misure più controverse era il limite sugli importi detenuti in stablecoin, ovvero 20.000 sterline per le persone fisiche e 10 milioni di sterline per le imprese che le accettano come forma di pagamento.

Ora sembra che la banca stia cambiando prospettiva. Durante una testimonianza davanti al House of Lords Financial Services Regulation Committee mercoledì, la vice governatrice della BOE, Sarah Breeden, ha detto ai membri del Parlamento che la banca è aperta a riconsiderare tali limiti.

Breeden parla davanti alla House of Lords. Fonte: Parlamento

Breeden parla davanti alla House of Lords. Fonte: Parlamento Breeden ha affermato che i limiti proposti servivano a mitigare il rischio di una grande migrazione di depositi verso le stablecoin, evento che potrebbe destabilizzare le banche.

“Abbiamo proposto limiti di detenzione come modalità di gestione di quel rischio. Siamo aperti a feedback su altri modi per raggiungere tale obiettivo,” ha dichiarato.

Tuttavia, il feedback stesso sembra rappresentare un problema, almeno secondo Breeden. Ha commentato: “La pressione da parte del settore affinché si adottino modalità diverse è reale. Ciò che ci ha un po' deluso è che nessuno ha detto, 'Perché non farlo in questo modo?'”

“Non credo che finora abbiamo avuto un confronto costruttivo su un modo alternativo per risolvere il problema come avrei sperato. Quello che abbiamo ricevuto è ‘non fatelo', e ‘capisco perché volete fare qualcosa’, invece di colmare il divario.”

Rhodes ha detto a Cointelegraph giovedì che non è necessariamente così. “Negli ultimi due anni abbiamo revisionato migliaia di pagine di consultazioni della FCA e della Banca, partecipato a numerosi tavoli rotondi e inviato centinaia di pagine di commenti sia individualmente che come parte di associazioni di categoria.”

Ha affermato che la principale sfida per il settore e i regolatori consiste nel creare un “regime normativo completo per un mercato che deve ancora svilupparsi.”

Rhodes ha spiegato:

“Non è possibile fornire dati concreti in queste circostanze, motivo per cui regimi più soft e basati su principi sono adatti in questa fase nascente.”

Nick Jones, fondatore e CEO della piattaforma britannica di digital asset Zumo, ha detto: “I gruppi del settore stanno lavorando sodo, e con scadenze strette, per formulare raccomandazioni concrete.”

Ha affermato che il feedback potrebbe essere più costruttivo se la banca seguisse il modello Spring della Financial Conduct Authority (FCA). Questi workshop a tempo limitato si concentrano sulle applicazioni pratiche della tecnologia per rispondere alle domande dei regolatori.

Il ‘multi-moneyverse’ e il futuro delle stablecoin nel Regno Unito

Breeden ha iniziato il suo intervento assicurando che presso la banca “vogliamo vedere denaro tokenizzato emesso da non-banche.”

“Possiamo avere quello che chiamo un ‘multi-moneyverse’ con maggiore scelta e competizione oggi.”

Un sistema del genere, ha detto in un discorso a settembre, è “caratterizzato da scelta tra diverse forme di denaro e pagamento; con la tecnologia che consente pagamenti più veloci, economici e innovativi a beneficio di imprese, famiglie e utenti dei mercati finanziari; e — cosa cruciale — con tutto il sistema sostenuto dalla fiducia nel denaro stesso.”

La competizione tra forme monetarie e i presunti benefici sono stati un argomento centrale per il settore crypto. Rhodes ha dichiarato: “Le stablecoin come parte di un multi-moneyverse competitivo rappresentano un’evoluzione sostanziale e positiva nel pensiero della Banca.”

Correlato: Il Regno Unito evita la ‘crisi statunitense’ mentre il regolatore finalizza le normative crypto

Tuttavia, Rhodes ha sottolineato che ciò è in “netto contrasto” con le affermazioni del Governatore della BOE Andrew Bailey, il quale “non vede le stablecoin come sostituti del denaro delle banche commerciali.”

Jones ha affermato: “Nel tempo, abbiamo visto il scetticismo della Bank of England verso gli asset digitali iniziare a dissiparsi.” È “incoraggiante” che la banca centrale sia più aperta a forme di denaro concorrenti e che le stablecoin ancorate alla sterlina possano coesistere con il denaro fiat.

“È evidente che tipologie diverse emergenti si adatteranno a casi d’uso differenti — ad esempio, il grande capitale istituzionale si trova più a suo agio con depositi tokenizzati mentre le aziende di pagamenti retail più piccole possono sfruttare l’effetto network delle stablecoin,” ha detto.

Il prossimo passo, secondo Rhodes, è una posizione finale della BOE sulle policy, ma sono ancora possibili revisioni.

La banca prevede regole finali per la seconda metà del 2026. Fonte: BOE

La banca prevede regole finali per la seconda metà del 2026. Fonte: BOE Il settore spinge ancora per eliminare i limiti sulle detenzioni e abrogare le regole simili a quelle delle banche per gli emittenti. Jones ha affermato che queste ultime “non sono adatte per emittenti totalmente collateralizzati, e dovrebbero essere sostituite da una supervisione focalizzata sulla qualità delle riserve e sulla trasparenza.”

Chiedono anche una revisione delle riserve. Finora, la BOE richiede agli emittenti di detenere il 40% delle riserve in depositi non remunerati presso la Bank of England e fino al 60% in debito pubblico britannico di alta qualità e breve termine.

Questo si basa su passati eventi come il collasso di Silicon Valley Bank nel 2023, che ha portato la stablecoin USDC a perdere il suo ancoraggio. Breeden ha detto a Reuters: "Questi numeri sono sostanzialmente in linea con quello. Ecco perché proponiamo il 40% invece di una cifra inferiore."

“I regolatori dovrebbero forse considerare di remunerare una parte del 40% detenuto presso la Bank of England per aiutare a mantenere la vitalità commerciale,” ha detto Jones.

“Il Regno Unito può essere uno dei leader nelle stablecoin, ma solo se la regolamentazione è proporzionata e competitiva.”

Rivista: Tutti i 21 milioni di Bitcoin sono a rischio a causa dei computer quantistici

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Wall Street sta accumulando silenziosamente XRP. Ecco cosa sta succedendo