Clorox(NYSE:CLX)2025年第4四半期:収益が予想を上回る

Clorox 2025年第4四半期決算概要

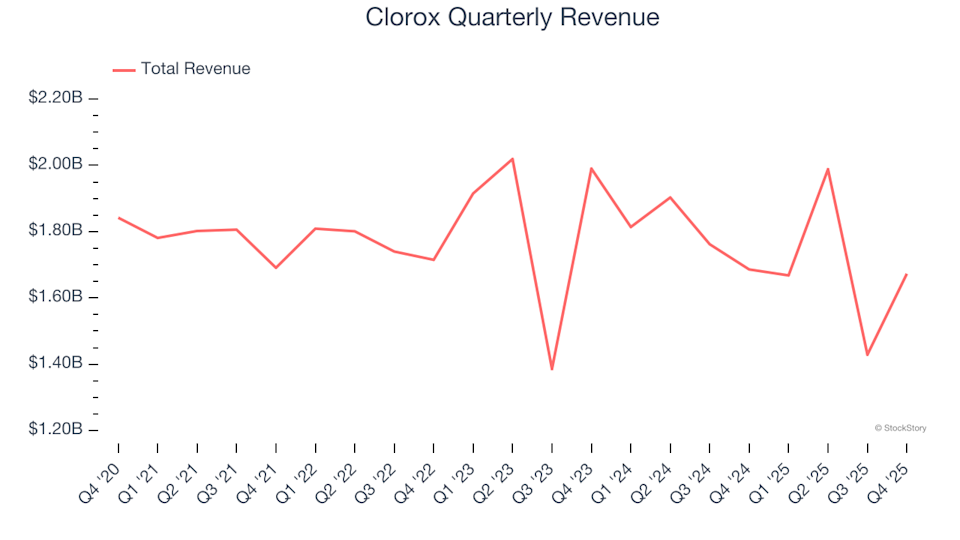

Clorox(NYSE:CLX)は、消費財セクターの主要プレイヤーとして、2025年暦年の第4四半期の財務結果を発表しました。同社の売上高は16億7,000万ドルで、昨年と同じ水準となり、アナリスト予想を上回りました。しかし、調整後1株当たり利益は1.39ドルとなり、市場コンセンサス予想を3%下回りました。

現在Cloroxへの投資は賢明なのでしょうか?

Clorox 2025年第4四半期決算のハイライト

- 総売上高:16億7,000万ドル、アナリスト予想(16億4,000万ドル)を上回る(前年比横ばい、予想比1.9%増)

- 調整後1株当たり利益:1.39ドル、予想1.43ドル(予想比3%減)

- 通期調整後EPSガイダンス:経営陣は6.13ドル(中央値)の見通しを維持

- 営業利益率:12.9%、前年同期の13.9%から減少

- オーガニック売上:前年比1%減(それでも予想を上回る)

- 時価総額:138億2,000万ドル

会長兼CEOのLinda Rendle氏は、「第2四半期の業績は概ね当社の予想通りであり、戦略的イニシアチブにおける継続的な進展を示しています。これらの成果は、市場の変動や不透明感が続く中でも、通年見通しを維持する自信を強固にしています」とコメントしています。

Cloroxについて

1913年に漂白剤を初の製品として設立されたCloroxは、今や消費財のリーディングカンパニーへと成長しました。同社の多様な製品ラインナップには、掃除用品やスキンケア、サラダドレッシング、ペットケア用品まで含まれています。

売上トレンドの検証

企業の長期的な売上推移を評価することは、その基礎的な強さを理解する上で重要です。業績の弱い企業でも一時的に好決算を出すことはありますが、数年にわたる持続的な成長こそが質の高さの証です。

Cloroxは過去1年間で67億6,000万ドルの売上を計上しており、消費財業界でも大規模な企業の一つです。同社の強いブランド認知度は売上を後押ししていますが、その規模ゆえに新たな成長機会の発見が難しい面もあります。売上加速のためには、イノベーション、価格調整、国際展開などが必要になるかもしれません。

過去3年間、Cloroxの売上は年平均1.5%減少しており、今後の分析に慎重な姿勢を促します。

直近の四半期では、売上は前年同期比で変わらず16億7,000万ドルでしたが、ウォール街の予想を1.9%上回りました。

今後について、アナリストはCloroxの売上が来年も安定すると見込んでいます。新製品の投入による上昇も期待されますが、予想される成長率は業界平均に遅れをとっています。

テクノロジーはあらゆる業界を変革し続けており、クラウドインフラ監視からシームレスなコンテンツ配信まで、ソフトウェア開発を支援するソリューションの需要が高まっています。

オーガニック売上のパフォーマンス

売上成長を評価する際、オーガニック成長は特に重要です。これは買収や売却、為替変動の影響を除外し、コア事業の実態をより明確に示します。

Cloroxの製品需要は過去2年間で比較的安定していましたが、業界全体より遅れをとっています。同社は平均して前年比1.9%の控えめなオーガニック売上成長を達成しています。

直近の四半期では、オーガニック売上が前年同期比で1%減少し、これまでのトレンドから転換しました。これが長期的な傾向となるかどうか、今後の推移に注目です。

まとめと投資家への示唆

Cloroxの最新決算では、オーガニック売上や総売上が予想を上回るなど、いくつかの好材料が見られました。しかし、1株当たり利益は予想に届かず、粗利益率も僅かに予想を下回り、今四半期はまちまちの結果となりました。発表後、株価は3.4%下落し111.05ドルとなりました。

現在Cloroxは買いなのでしょうか?四半期ごとの業績も重要ですが、長期的なファンダメンタルズとバリュエーションが投資判断においてはより重要な役割を果たします。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

ホームデポが今年後半に前半よりもより強い既存店売上高を予想する理由

専門家が、この文書により1 XRP = $23,000になると述べる

TScan Therapeutics, Inc.(TCRX)、第4四半期の損失を計上、収益予想を下回る

米国と英国、暗号資産の協力を巡って意見が対立=関係者