ホームデポが今年後半に前半よりもより強い既存店売上高を予想する理��由

Home Depot、2026年度後半の既存店売上高成長が加速すると予想

Home Depot, Inc.は、2026年度の既存店売上高成長が前半よりも後半でより力強くなると見込んでいます。同社は通期の既存店売上高が前年同水準から最大2%増になると予想しています。この見通しの主な背景には、2025年度後半に業績に悪影響を及ぼした主要な課題が緩和されることがあります。

直近の決算説明会では、2026年度後半の改善は主に昨年の業績に影響した嵐の活動によるものであると経営陣が説明しました。天候要因の発生は、屋根材や建築資材、修理関連商品の一時的な需要急増につながることがよくあります。ある年にそうした嵐が発生し、翌年に起こらない場合、四半期ごとの前年比較が不均衡となることがあります。

2026年度の前半は、天候による需要急増があった分、比較が厳しくなると考えられます。しかし、年が進むにつれこうした期間が過ぎれば、前年同期との比較ハードルが下がるため、後半の既存店売上高は力強さを増す見通しです。

依然として住宅ローン金利の高さや住宅購入の手頃さといった課題が続くものの、根本的な需要は相対的に安定しています。2026年度下半期には、プロフェッショナル請負サービスへの大規模投資がより明確な効果をもたらすとHome Depotは期待しています。SRSおよびGMSの継続的な統合と有機的な拡大も同社の業績を後押しする見込みです。

これらの戦略的施策と、年後半の有利な比較基盤が組み合わさることで、2026年度が進むにつれ既存店売上高成長の加速への管理陣の期待が強調されています。

直近の業績と市場比較

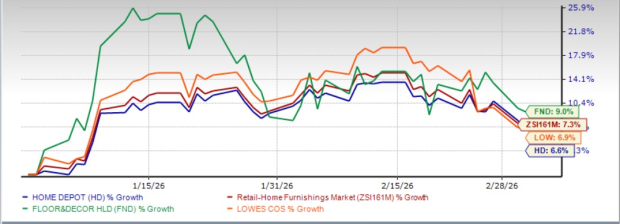

Floor & Decor Holdings, Inc.やLowe's Companies, Inc.と競合するHome Depotは、今年これまでの株価上昇率が6.6%となり、住居関連小売業界の7.3%の上昇にわずかに及びませんでした。一方でFloor & Decor Holdingsの株価は9%上昇し、Lowe'sは6.9%の伸びを見せています。

画像出典:Zacks Investment Research

バリュエーションおよびアナリスト予想

バリュエーションの観点から見ると、Home DepotのフォワードPER(株価収益率)は24.00と、業界平均の22.08を上回っています。同社のバリュースコアはCと評価されています。同業他社と比較すると、Home DepotはFloor & Decor Holdings(30.75)より低いPERで取引されていますが、Lowe’s(19.98)よりは割高となっています。

画像出典:Zacks Investment Research

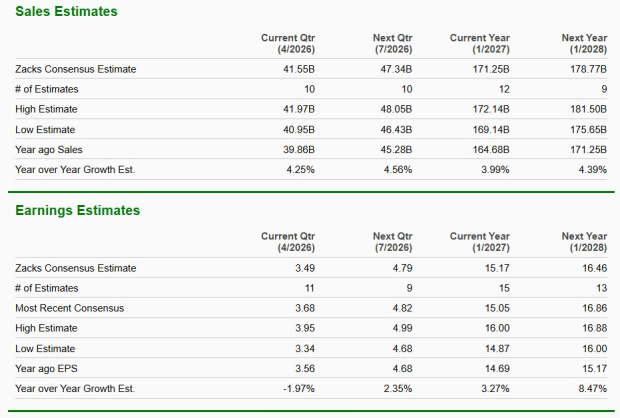

Zacksによるアナリストコンセンサスでは、Home Depotの今会計年度の売上高は前年比4%増、1株当たり利益(EPS)は3.3%増になると見込まれています。来年度の見通しについては、売上高が4.4%増、利益が8.5%増と予想されています。

画像出典:Zacks Investment Research

現在、Home DepotはZacksランク#3(ホールド)です。

特別レポート:次なるAIブームを活かせ

新たな人工知能(AI)イノベーションの波は、特に早期に行動を起こす投資家にとって大きな投資機会をもたらすと考えられています。この技術的変化は、世界経済に数兆ドル規模の付加価値をもたらし、日常生活の多くの側面を変革する見通しです。

Nvidiaのような企業へのタイミングの良い投資で、既に多くの投資家は大きなリターンを得ています。

しかし、最初のAI関連銘柄の急上昇は間もなく頭打ちとなり、この分野で新たなリーダーが台頭する余地が広がっています。

Zacksのレポート『AI Boom 2.0: The Second Wave』は、次のAI成長フェーズで主役となる可能性を持つ、まだあまり知られていない4社を取り上げています。

追加の無料株式分析レポート

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

ビットコイン、イラン戦争懸念による原油高の中でリスク資産を上回るパフォーマンス

ライブネーションは、Ticketmasterを売却する必要がないDOJ(米国司法省)との合意に近づいている

世界債券市場の低迷が激化、原油価格の高騰でスタグフレーション懸念が高まる

TD Bank クオリティファクター戦略が、安定した金利による収益の安定性向上を背景に機関投資家からの買い推奨を受ける