Construction Partners(NASDAQ:ROAD)2025年第4四半期:力強い収益実績

Construction Partners、第4四半期2025年の予想を上回る業績を発表

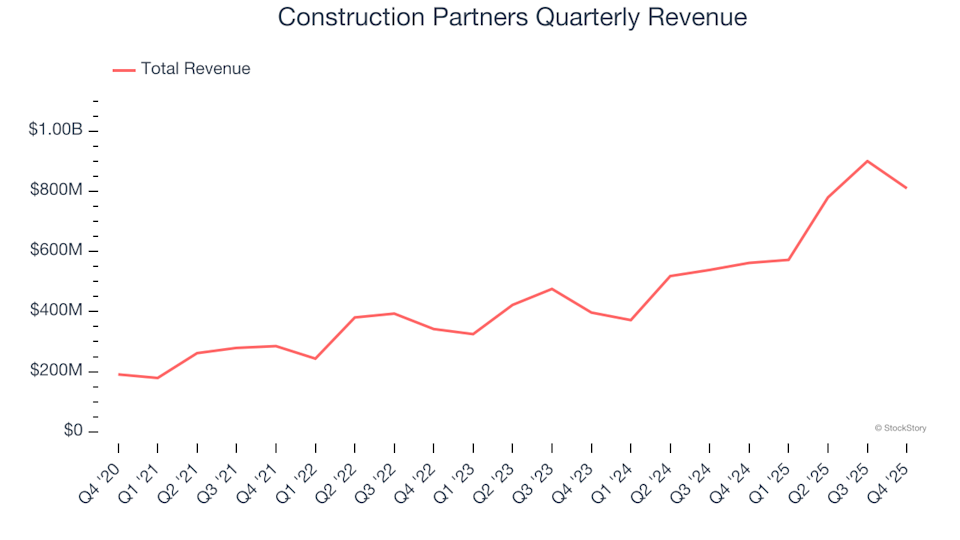

土木インフラ分野のリーダーであるConstruction Partners(NASDAQ:ROAD)は、第4四半期2025年の業績が市場予想を上回ったと発表しました。同社は売上高8億950万ドルを報告し、前年同期比で44.1%増となりました。また、通年の売上高見通しは中央値で35億2,000万ドルに引き上げられ、アナリスト予想を1.9%上回っています。GAAPベースの純利益は1株当たり0.31ドルに達し、コンセンサス予想を20.8%上回りました。

Construction Partnersへの投資を検討すべきか?

今がConstruction Partnersへの投資のタイミングか気になりますか?

Construction Partners 第4四半期2025年のハイライト

- 売上高: 8億950万ドル、アナリスト予想の7億3,270万ドルを上回る(前年比44.1%増、予想比10.5%増)

- GAAP EPS: 0.31ドル、予想の0.26ドルを上回る(コンセンサス比20.8%増)

- 調整後EBITDA: 1億1,220万ドル、予想の9,683万ドルを上回る(マージン13.9%、予想比15.9%増)

- 通年売上高ガイダンス: 中央値で35億2,000万ドルに引き上げ、前回の34億5,000万ドルから2%増

- 通年EBITDAガイダンス: 中央値で5億4,200万ドル、アナリスト予想の5億3,120万ドルを上回る

- 営業利益率: 6.2%、前年同期の2.5%から大きく改善

- フリーキャッシュフローマージン: 5.8%、前年の2.8%から上昇

- 受注残: 四半期末で30億9,000万ドル、前年比16.2%増

- 時価総額: 64億9,000万ドル

社長兼CEOのFred J. (Jule) Smith, IIIは「当社は2026年度を力強くスタートしました。組織全体の卓越した実行力と第1四半期の好天により、売上高は44%増加し、調整後EBITDAは63%の伸長、四半期として過去最高となる調整後EBITDAマージン13.9%を達成しました。また、四半期末には過去最高となる30億9,000万ドルのプロジェクト受注残を記録し、市場での旺盛な需要が浮き彫りとなっています」とコメントしました。

Construction Partnersについて

2001年設立のConstruction Partners(NASDAQ:ROAD)は、道路や高速道路、その他重要なインフラプロジェクトの建設・維持管理を専門としています。

売上成長の検証

長期的な成長は企業の強さを示す重要な指標です。Construction Partnersは過去5年間で売上高の年平均成長率(CAGR)が30.7%となり、業界平均を上回る力強い顧客需要を示しています。

持続的な成長に注目する一方で、業界サイクルや一時的な事象が業績に影響を与える可能性も考慮する必要があります。過去2年間では、Construction Partnersの年率売上成長率は37.5%に加速しており、需要の拡大が見受けられます。

受注残と売上のダイナミクス

同社の受注残(未完了の注文)を分析することで、さらなる洞察が得られます。直近四半期の受注残は30億9,000万ドルに達し、過去2年間の年平均成長率は34.6%でした。この成長率が売上成長率を下回っていることから、同社は新規プロジェクトの追加よりも速いペースで案件を完了させていることが示唆され、運営効率の高さを示す一方、今後の売上成長の勢いに疑問も投げかけられます。

今四半期、Construction Partnersは前年比44.1%の売上増を達成し、ウォール街の予想を10.5%上回りました。

今後については、アナリストは来年の売上成長率を13.7%と予測しており、近年よりは鈍化するものの、依然として同社の事業には力強い見通しとなっています。

市場での新たなチャンスについてさらに知るには、

収益性と営業利益率

Construction Partnersは過去5年間黒字を維持してきましたが、業界平均と比較すると平均営業利益率5.8%は控えめです。これは主にコストの高さによるものですが、同社はこの期間で営業利益率を5.8ポイント改善し、売上増と運営レバレッジの恩恵を受けています。

第4四半期には営業利益率が6.2%に上昇し、前年から3.8ポイント上昇。これは粗利益率の伸びを上回っており、マーケティング、研究開発、管理コストなどの経費管理の効率化が伺えます。

1株当たり利益(EPS)の成長

売上増も重要ですが、長期的な1株当たり利益(EPS)の変化は、その成長がどれだけ収益に結びついているかを示します。過去5年間でConstruction PartnersのEPSは年平均成長率21.5%で伸びましたが、売上成長率を下回っており、金利や税金などが純利益に影響を与えていることが示唆されます。

さらに業績を分析すると、同社は過去5年間で発行株数を8.4%増やしており、運営改善があったにもかかわらず、1株当たり利益の希薄化が進みました。税金や金利も影響しますが、これは本業の強さを直接反映するものではありません。

直近2年間の業績を見ると、EPSの年平均成長率は42%に加速し、5年トレンドを上回る伸びとなっており、投資家には好材料です。

第4四半期にはEPSが0.31ドルに達し、前年同期の0.06ドルの損失から大きく改善し、アナリスト予想も大きく上回りました。ウォール街は今後12ヶ月の通年EPSを2.19ドルと予想しており、33.3%の増加を見込んでいます。

まとめと投資家への考察

Construction Partnersは、EBITDAと売上の両方で大きく市場予想を上回る四半期決算を発表しました。この発表を受けて株価は3.5%上昇し、118.78ドルとなりました。これらの結果は好材料ですが、投資判断を下す前に、同社のバリュエーションやビジネスの基礎的要素、最近の業績を慎重に評価することが重要です。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

ゴールドマンサックス「レポート撤回」:ホルムズ海峡が今後数日以内に「予定通り回復」しなければ、原油価格の「大幅な上昇リスク」が急速に拡大

Nvidiaが決算を発表。ウォール街の投資家たちは「それだけ?」と反応

Patrick Bet-Davidの衝撃的なXRP価格予想:XRPがSWIFT取引量の5%を獲得した場合

新たなアメリカのAI規制によりNvidiaの株価が急落