Atlassian(NASDAQ:TEAM)、2025年第4四半期の予想を上回るも株価は下落

Atlassian、2025年暦年Q4で予想を上回る業績を達成

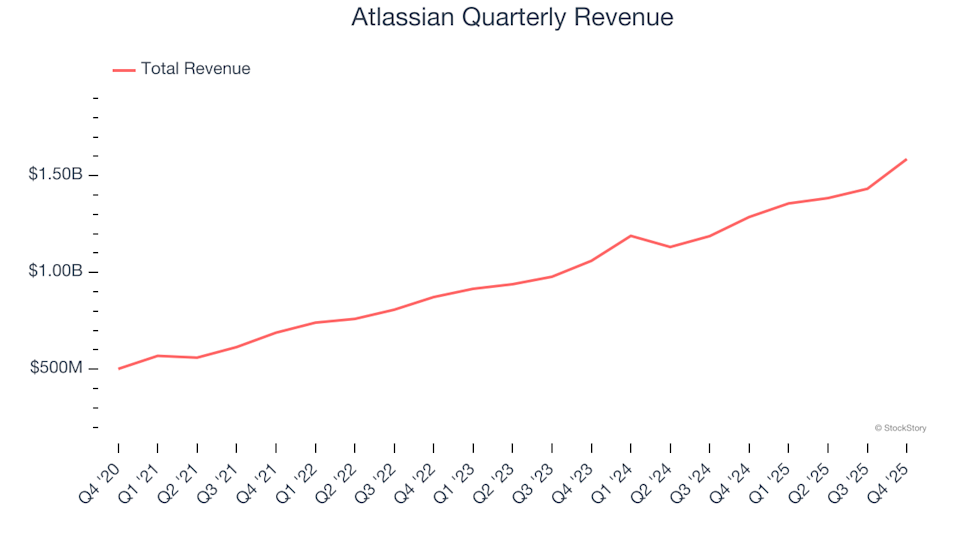

コラボレーションソフトウェアのリーダーであるAtlassian(NASDAQ:TEAM)は、2025年暦年第4四半期の決算を発表し、アナリストの売上予想を上回りました。同社は前年同期比23.3%増となる15.9億ドルの売上高を報告しました。今後について、Atlassianは次四半期の売上高が中央値で16.9億ドルに達すると予測しており、これはウォール街の予想より2.9%高い水準です。調整後1株当たり利益(EPS)は1.22ドルで、コンセンサス予想を6.6%上回りました。

今、Atlassianへの投資を検討すべき?

現在Atlassianへの投資が賢明かどうか気になりますか?

Atlassian 2025年暦年Q4のハイライト

- 総売上高:15.9億ドル。アナリスト予想の15.4億ドルを上回る(前年同期比23.3%増、予想を2.8%上回る)

- 調整後EPS:1.22ドル、予想の1.14ドルに対し6.6%上回る

- 調整後営業利益:4億3,020万ドル。予想の3億7,970万ドルを上回る(利益率27.1%、予想を13.3%上回る)

- 2026年第1四半期売上見通し:中央値で16.9億ドル。アナリスト予想の16.4億ドルを上回る

- 営業利益率:-3%。前年同期の-4.5%から改善

- フリーキャッシュフロー利益率:10.6%、前四半期の8%から上昇

- 請求額:四半期末で17.1億ドル、前年同期比16.3%増

- 時価総額:276.4億ドル

「第2四半期をプラットフォーム全体で素晴らしい勢いで締めくくり、いくつかの重要なマイルストーンを達成しました。初めてクラウド収益が10億ドルを突破し(前年同期比26%増)、顧客数が35万を超え、Rovoの月間アクティブユーザー数も500万人に達しました」とAtlassianのCEO兼共同創業者であるMike Cannon-Brookes氏は述べました。

Atlassianについて

Atlassian(NASDAQ:TEAM)は、2人のオーストラリア人大学生の友人によって創業され、最初はクレジットカードで事業資金を調達しました。同社は、組織内のチームが計画、追跡、協業、知識共有を実現するソフトウェアソリューションを開発しています。

売上成長の検証

企業の長期的な売上推移を評価することは、その全体的な質を把握する上で有益です。どんな企業でも短期的な業績向上はあり得ますが、何年にもわたる持続的な成長こそが優れた企業の証です。Atlassianの売上は過去5年間で年平均成長率26.1%という力強い拡大を見せており、平均的なソフトウェア企業を上回り、同社製品への顧客需要の強さを示しています。

私たちは長期的な成長を重視しますが、最近のイノベーションや業界の変化が業績に影響を与える可能性があることも認識すべきです。過去2年間におけるAtlassianの年率換算売上成長率は21.6%で、5年平均をやや下回ったものの、依然として健全な需要を反映しています。

今四半期、Atlassianは前年同期比23.3%増となる堅調な売上成長を示し、15.9億ドルの売上はウォール街の予想を2.8%上回りました。経営陣は次四半期の売上が前年同期比24.8%増になると予想しています。

今後の見通し

アナリストはAtlassianの売上が今後1年間で19.5%成長すると予測しており、ここ数年と比べてやや減速となります。それでも見通しは堅調で、Atlassianの製品とサービスへの継続的な信頼が示唆されています。

多くの投資家がNvidiaのような注目企業に注目していますが、知名度の低い半導体サプライヤーがAIの重要なコンポーネントで静かに優れた成果を上げています。

請求額の理解

請求額(Billings)は「キャッシュ収益」とも呼ばれ、ある期間に顧客から集金した総額を測定します。売上高とは異なり、請求額は契約期間にわたって認識されるものではありません。

第4四半期にAtlassianの請求額は17.1億ドルに達しました。しかし、過去1年間の請求額の平均成長率は前年同期比12.1%で、売上高成長を下回っています。これは同社が現金を集金するよりも早く売上を認識していることを示しており、流動性への影響や将来の売上成長鈍化の兆しとなる可能性があります。

顧客獲得効率

顧客獲得コスト(CAC)回収期間は、新規顧客獲得に投資したコストを何カ月で回収できるかを示します。回収期間が短いほど、営業・マーケティングリソースの効率的な活用や拡張性の高さを意味します。

Atlassianはこの分野で優れており、今四半期のCAC回収期間はわずか20.8カ月です。この効率性により、同社はさらなる成長投資に自信を持って取り組むことができます。

Atlassian Q4業績からの主な洞察

Atlassianは次四半期の楽観的な売上見通しと、売上・調整後営業利益の両面で力強いパフォーマンスを示しました。一方で、請求額はやや期待を下回りました。エンタープライズソフトウェア業界全体では、AIが引き続き業界を変革しているため先行き不透明感があり、SaaS銘柄が完璧な結果なしに勢いを得るのは難しくなっています。決算発表を受けてAtlassianの株価は9.7%下落し、90.05ドルとなりました。

現在のバリュエーションでAtlassianは魅力的な買いなのでしょうか?四半期ごとの業績も重要ですが、投資判断においては長期的なファンダメンタルズやバリュエーションがより大きな役割を果たします。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

Zalandoが12%急騰:株式買い戻しとLevi'sとの協業が与える影響を検証

ビットコインが72,000ドルを突破:フローモメンタムが株式と米ドルに対するアウトパフォーマンスを後押し

Tetherの5,000億ドルの野望とフローダイナミクスとの比較:流動性の検証

ナイジェリアのナイラ、主要プレイヤーが保有資産を売却する中、海外投資が30億ドル急増し重大な課題に直面