Bitcoinはウォール街を制覇したが、今やその代償に直面している

Bitcoinのウォール街との結び付きが新たな弱点を露呈

Bitcoinが米国の主要な金融機関と統合されたことで、価格が安定することが期待されていました。しかし、実際には新たなリスクが生じています。それは、アメリカ資本への過度な依存であり、現在その資本が引き揚げられているのです。

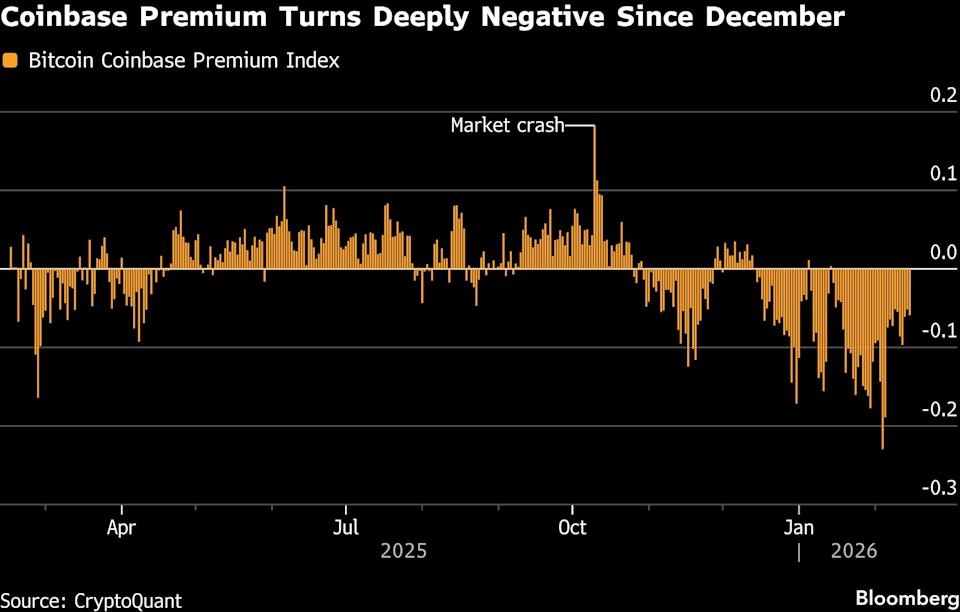

10月10日以降、投資家は米国拠点の現物Bitcoin ETFから約85億ドルを引き出しました。シカゴ・マーカンタイル取引所(CME)でのBitcoin先物の未決済建玉は2024年の最高値から約3分の2減少し、約80億ドルに落ち着いています。米国機関投資家に人気のCoinbaseでは、BitcoinはBinanceよりも一貫して低い価格で取引されており、アメリカの投資家による売り圧力が続いていることを示しています。株式や貴金属が買い手を集める一方で、Bitcoinの価値は40%以上も急落しました。

ブルームバーグのトップストーリー

この変化は、マーケットの構造が進化したことを意味します。歴史的には、Bitcoinの価格は海外取引所の個人トレーダーによって決められていました。しかし過去2年間で、数十億ドルが現物ETFに流入し、CMEが主要な先物市場となり、機関投資家が個人投資家に取って代わりました。現在、米国資本が価格決定に決定的な役割を果たしています。

機関投資家からの資金が流入していた時、Bitcoinは10月6日に史上最高値を記録しました。しかし、その勢いがなくなり明確な材料も見当たらなくなると、Bitcoinは停滞し、水曜日時点で67,500ドル付近を推移しています。

機関投資家の戦略が崩壊

根本的な問題は、機関投資家の投資論が崩れたことです。インフレ、通貨価値の下落、株式市場の混乱へのヘッジとしてBitcoinを購入した人々は、むしろリスク資産と同等かそれ以上の下落を経験しています。モメンタムトレーダーは、実際に値動きのあるグローバル株や金などの資産に注目を移しています。

この巻き戻しによって、市場は見た目以上に薄くなっています。Anchorage Digitalのリサーチ責任者、David Lawantによると、CMEでのレバレッジポジションへの需要は、2023年中盤のETFブーム以前の水準まで低下しています。レバレッジが減少すると、ラリー時の強制買い手も減り、売りを吸収する自然な買い手も少なくなります。

機関投資家の多くの取引は機械的な戦略によって駆動されていました。ヘッジファンドはベーシストレード(現物Bitcoinを買い、先物をプレミアムで売ることで利回りを得る取引)を行い、価格の方向性ではなくスプレッドだけを重視していました。この手法は2025年の大部分で機能しましたが、10月10日以降にスプレッドが米国債利回りを下回ると、そのインセンティブは消滅し、この取引も終息しました。これが資金流出の一因ですが、多くのETF償還はアービトラージ機会の消滅だけでなく、Bitcoinそのものへの関心低下を反映しています。

市場心理と構造的課題

319 Capitalの最高投資責任者Bohumil Vosalikは「その資本がとどまる理由はありません」と指摘し、真の現物需要が戻らない限り「リバウンドのたびに売って損益ゼロに戻すチャンスになってしまい、回復の土台にはならない」と述べています。2026年を通じてCoinbaseでマイナスプレミアムが続いていることは、実需がまだ戻っていないことを示しています。

Bitcoinが米国金融に接近したことで流動性や機関投資家の信頼性などの利点はもたらされましたが、現状の買い手の撤退により、プラス材料を活かせない市場となっています。

より深刻な問題は構造的なものです。機関投資家の参入によってボラティリティが消えたわけではなく、むしろその形が変わっただけです。ウォール街をBitcoinに引き入れたETFや利回り重視のオーバーレイ、オプション戦略といった商品は、平時にはリターンを平滑化しますが、条件が変わるとリスクが集中しやすくなります。

オプションを売却して利回りを生み出す商品は、市場が落ち着いているときにはボラティリティを抑えますが、実際の材料が出た場合には価格変動を激化させます。多くのETF保有者は平均取得価格を下回っており、価格が回復しても損益分岐点で売却する動きが広がり、以前ラリーを生み出していた上昇モメンタムを抑制しています。

GSRのOTCトレーディンググローバルヘッド、Spencer Hallarnは「BlackRockのIBITのような商品は、Bitcoinの価格を一定レンジで安定させることができますが、大きなイベントが起きると同じ構造が値動きを増幅する可能性があります。オプションを機械的に売る利回り商品はボラティリティを抑えますが、突然それを増幅するのです」と説明します。

好材料への市場反応が弱まる

市場が好材料に反応する力が弱まっています。たとえばBlackRockがUniswap連動商品を発表した際も、トークンは一時上昇しただけですぐに失速しました。以前のサイクルでは、このような発表が持続的なラリーにつながることが多かったですが、今では熱気はすぐに冷めます。

Pure Cryptoのマネージングパートナー、Zach Lindquistは「市場構造は10月10日に本当に崩壊しました。これほど長く厳しい下落は2018年や2022年にも見られなかった」と述べています。

ブルームバーグビジネスウィークからさらに

©2026 Bloomberg L.P.

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

12億ドルの流動性警告 – BlackRockが暗号資産市場を「揺るがす」可能性

暗号通貨の恐怖と強欲指数が「極度の恐怖」レベルまで再び低下

Zcashの200ドルサポートは危険か?ZECが8%下落後の分析

トレーダーがリスク上昇の中、デリバティブ取得に殺到:Credit Weekly