プライベートクレジットのカナリア:Blue Owlからセミリクイデ�ィティ商品の幻想まで

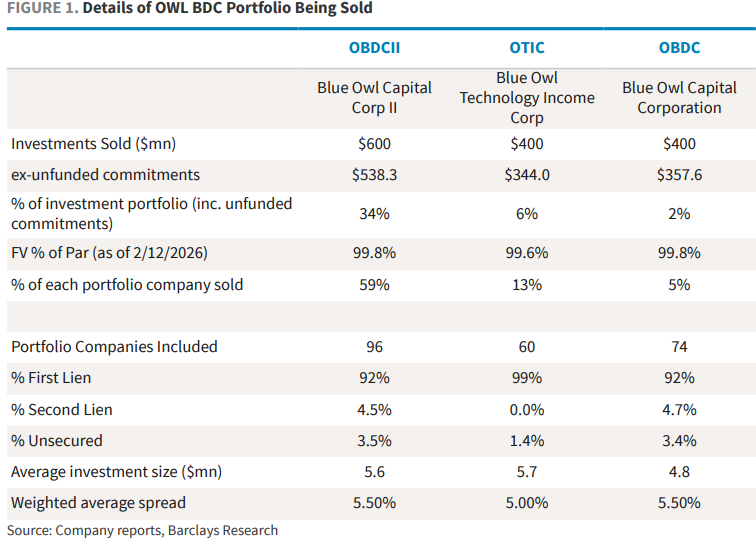

2月18日、世界有数のオルタナティブ資産運用会社Blue Owlは、傘下のリテール向けプライベートクレジット商品OBDCIIについて、四半期ごとの償還スケジュールを永久に停止し、ローン回収・資産売却・特別配当などを通じて段階的に投資家へ資本を返還する方式へと切り替えると発表しました。同時に、投資家へ約束した流動性の提供と債務返済のため、Blue Owlは三つのBDCビークル(OBDCII、上場BDCファンドOBDC、テクノロジーインカムファンドOTIC)で合計約14億ドルの直接ローン資産を売却することも発表しており、その中でOBDCIIは約6億ドル(同社ポートフォリオの約34%)を売却します。

このニュースを受け、市場は激しく反応しました。2月19日にはBlue Owlの株価が日中で一時10%近く下落し、過去2年半で最安値を記録、最終的に5.9%安で取引を終えました。パニックはオルタナティブ資産運用セクター全体に急速に波及し、Ares、Apollo、Blackstone、KKRなど同業他社の株価も概ね3%~6%下落、欧州のCVCやPartners Groupも同様に値下がりしました。

さらに衝撃的だったのは、2月21日、ヘッジファンドSabaが最新の純資産価値(NAV)から20%~35%ディスカウントした価格でBlue Owl関連BDCの持分を買い取ると提案し、ファンドの帳簿上評価の公正性に公然と異議を唱えたことです。このオファーは強制的なものではないものの、その象徴的意味は、二次市場が提供できる流動性価格と運用会社が開示するNAVとの間に顕著な乖離が生じているという点にあります。また、Blue Owlに連動した構造化ノートの価格も暴落し、Citiが発行したノートの一つは元本の50%を割り込みました。

全体的に見ると、Blue Owlの事例は単なる一企業の流動性管理ミスではなく、近年規模3兆ドルに達したプライベートクレジット市場における半流動性商品の幻想を直接的に打ち破るものでした。この出来事は、プライベートクレジット分野における“炭鉱のカナリア”となり得るものであり、2007年8月のBNPパリバによるファンド凍結事件の再来、すなわち金融危機の序章となる可能性があります。

半流動性商品モデルの信頼危機

Blue Owl事件が突いたのは、プライベートクレジットの最も脆弱な部分、すなわち半流動性商品モデルの持続可能性です。この種の商品はリテール投資家に対し定期的な償還(例:四半期)を約束しながら、実際の裏付け資産は5~10年の非公開ローンであり、その本質的な問題は次の点にあります:

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

約368億XRPが現在含み損の状態に。これが意味することは

Dodge & Cox International Stock(DODFX)は現在ミューチュアルファンドの中で最適な選択肢となっているのでしょうか?

ビットコインのボラティリティが75% IVに達し、原油が急騰。Ethereumは39.5億ドルのショート清算リスクに直面

アルトコインの38%が過去最安値に近づく – 時価総額の48%消失を評価