Devon Energyは取引活動で461位にランクイン、アナリストの格上げや生産増加にもかかわらず株価は1.52%下落

マーケットスナップショット

Devon Energy(DVN)は2026年2月25日に1.52%の下落で取引を終え、取引高は2億9000万ドルとなり、前日の取引高から26.59%減少しました。同株は当日の取引活動で461位となり、投資家の参加が低調であったことを示しています。2025年第4四半期決算後、アナリストによる楽観的な見方が示されたものの、株価は下落圧力を受けており、これは市場全体のセンチメントやセクター固有の逆風が影響している可能性があります。

主な要因

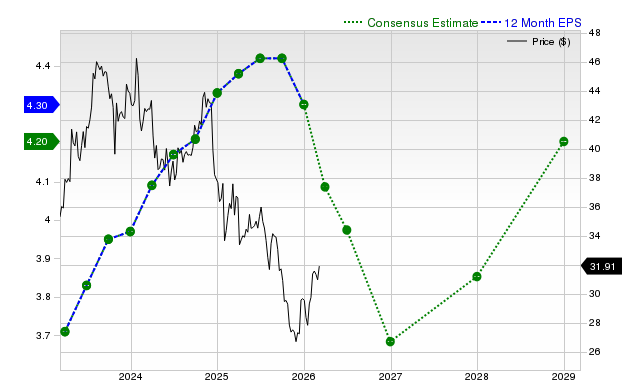

Roth Capitalは2024年2月19日、Devon EnergyDVN-1.52%の目標株価を42ドルから50ドルに引き上げ、同社の業務実績と戦略的ポジショニングへの自信を強調しました。同社は特にデラウェア盆地での堅調な石油生産を主要な推進要因として挙げました。2025年第4四半期、DevonDVN-1.52%は41億2000万ドルの売上高を報告し、前年同期比6.4%減でしたが、市場予想(36億1000万ドル)を14%上回りました。調整後1株当たり利益(EPS)は0.82ドルで、ストリート予想の0.83ドルをわずかに下回りましたが、厳しい市場環境下での同社の強靭さを示しました。

デラウェア盆地の生産貢献が際立っており、同資産は1日あたり39万バレル(bpd)を平均し、総生産量851,000バレル石油換算(Boe/d)の46%を占めました。これはガイダンスを上回り、Devonの米国石油・ガス業界での競争力を強化しました。ただし、同社は2026年第1四半期に厳しい冬の天候により生産が1%減少し、1日あたり10,000 Boeの減産となる短期的リスクを認識しています。

Coterra Energyとの合併後の戦略的な動きも市場動向に影響を与えました。Devonは四半期配当を31%増の1株あたり0.315ドルに引き上げ、50億ドルの自社株買いプログラムも検討中です。これらの施策は株主還元に対するコミットメントを示し、長期的な投資家の信頼を強化する可能性があります。Roth CapitalとMizuhoのアナリストは、合併後の資本効率と業務規模の拡大に注目し、JefferiesとBernsteinは評価をそれぞれ慎重または楽観的に調整しました。

ポジティブな流れにもかかわらず、アナリストの見解にはばらつきが見られました。Scotiabankは目標株価を45ドルから41ドルに引き下げ、現在の価格から8.46%の下落余地があるとし、セクターのボラティリティを理由に挙げました。一方、Wells Fargoは目標を51ドルに、Mizuhoも51ドルに設定し、ともに「オーバーウェイト」や「買い」評価としています。コンセンサスは「Moderate Buy(適度な買い)」で、平均目標株価は47.23ドルです。機関投資家の保有比率は約69.72%で、Devonの長期戦略への信頼を示していますが、マクロ経済の不確実性の中で短期的な変動は続く可能性があります。

同社の通年調整後フリーキャッシュフローは31億2000万ドルであり、第4四半期にはわずかに減少して7億200万ドルとなったものの、再投資や株主還元のための流動性を生み出す能力を示しています。しかし、2026年第1四半期の資本的支出予算が9億ドルであり、冬季の生産障害も含め、成長とコスト管理のバランスが課題となっています。投資家はこれらの要素を、コモディティ価格や規制動向などのエネルギー市場全体のトレンドと比較しながら検討している模様です。

まとめると、Devon Energyの株価パフォーマンスは、強力な業務執行、合併後の戦略的明確化、そしてアナリスト間の見解の相違が混在しています。天候による生産減や目標株価のばらつきなどの短期的課題がボラティリティを生む一方で、同社がフリーキャッシュフローの創出、配当成長、資本効率に注力することで、長期的な業界の追い風を活かす体制を整えていることがうかがえます。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

NVO株は1か月で時価総額約500億ドルを失う:今が売るタイミングか?

アメリカの天然ガス価格、世界的なLNG供給中断の中で上昇

投資家はJPMorgan Chase & Co.(JPM)に積極的な関心を寄せています:知っておくべき重要な情報

Comcast Corporation(CMCSA)は投資家の関心を集めている:理解しておくべきポイント