ゴールドマン・サックスのレポート:AI時代の資産再評価―資本軽量からHALO重資産へ

みなさん、こんにちは、右兜です。

2026年2月24日、Goldman Sachsは戦略レポートを発表しました:

《The HALO Effect: Heavy Assets, Low Obsolescence in the AI Era》

レポートはひとつのフレームワークを提示します:

HALO = Heavy Assets + Low Obsolescence

重い資産+低い技術陳腐化リスク

AI時代において、市場のリーダーシップは「軽い資産」から「重い資産」へと戻るのか?

Goldman Sachsが提示した答えは、新しいフレームワーク——HALOです。

一、"資本軽"から"資本重"へ:市場は何を再評価しているのか?

過去十数年、世界の資本市場のコアロジックは非常に明確でした。

ゼロ金利、流動性の氾濫、非常に低い割引率。

市場が最も好んだのは、「長期資産」——高成長、高収益率、拡張性が強く、ほとんど重い資産投資に依存しない企業でした。

ソフトウェア、プラットフォーム、インターネット、SaaS、デジタル経済。

それは「資本軽」の時代でした。

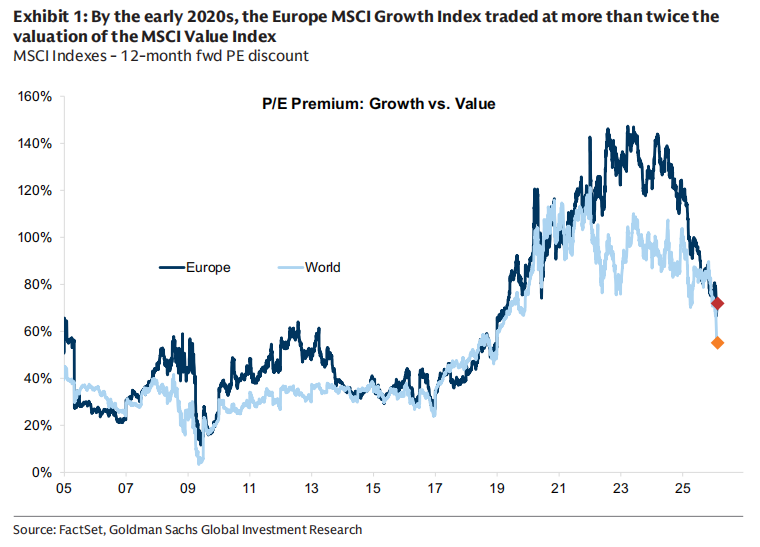

Goldman Sachsはレポートの中で、2020年前後にはMSCI GrowthがValueに対して1倍以上のバリュエーションプレミアムを持ち、欧州の成長株は一時150%ほどのプレミアムがあったと振り返っています。

しかしこの構造は、パンデミック後のインフレショックで崩れました。

サプライチェーンの再構築、ロシア・ウクライナ紛争、エネルギー安全保障、地政学的分断、財政拡張、実質金利の上昇。

資本はひとつのことを改めて考え始めました:

「希少」とは何か?

エネルギーシステムは希少です。

電力網は希少です。

輸送インフラは希少です。

重工業の生産能力は希少です。

これらは高価で、建設期間が長く、規制も複雑で、素早く複製できません。

実質金利が上昇し、割引率が上がると、「将来利益」の魅力は低下し、「実体的な生産能力」が再びプレミアムを得ます。

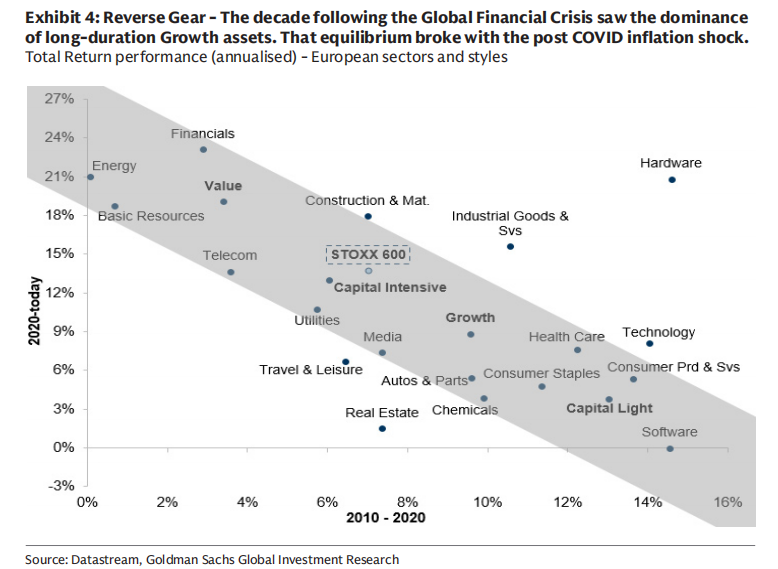

レポートによれば、2025年以降、資本集約度の高い企業は明らかに資本集約度の低い企業を上回り、両者のバリュエーション格差は明確に縮小しています。

これは単なる成長株の下落ではなく、重い資産の再評価です。

二、AI:「資本軽」への二重の衝撃

AIはテクノロジーの更なる強化のように見えますが、Goldman Sachsは「資本軽」モデルに対して二重のプレッシャーを与えていると見ています。

一つ目はビジネスモデルの面です。

AIはソフトウェアや情報処理業界の参入障壁を縮小しています。

情報処理コストが大幅に下がると、多くの「差別化能力」が急速にコモディティ化され、ソフトウェア、ITサービス、出版、ゲーム、さらには一部の資産運用ビジネスの長期利益率やターミナルバリューが市場で再評価され始めています。

最近のソフトウェアセクターのバリュエーション調整は、利益の崩壊ではなく、「ターミナル価値仮定」の修正です。

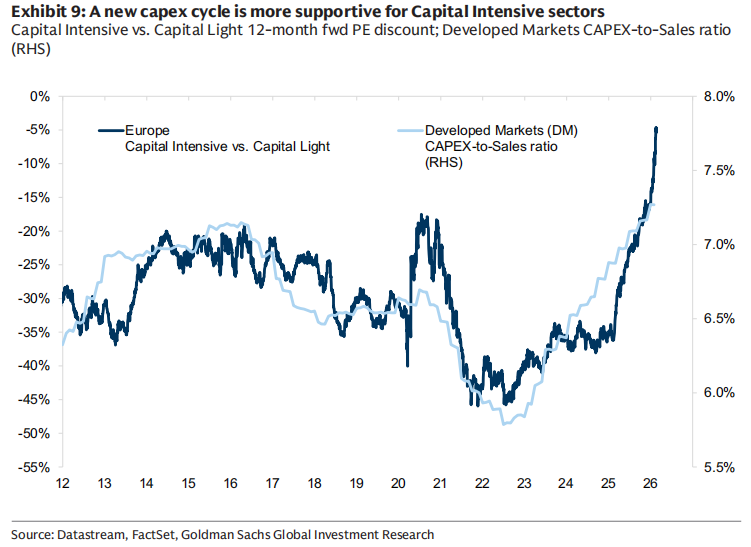

二つ目は、資本支出の面です。

さらに興味深いのは——

AIは一部の典型的な「資本軽企業」を、歴史上最大規模の資本支出マシンに変えています。

Goldman Sachsは、2022年のChatGPT公開以降、米国の五大クラウド大手が2023年から2026年の間に約1.5兆ドルの資本支出を行う見込みであり、以前の累計投資額約6000億ドルを大きく上回ると指摘しています。

2026年だけでも、これらの企業の資本支出は6500億ドルを超える可能性があります。

これは何を意味するのでしょうか?

つまり——

AI時代のテックジャイアント自体が、重い資産を持つ工業企業に変貌しつつあるということです。

計算能力、電力、データセンター、冷却システム、送電ネットワーク……

これらはすべてリアルな資産です。

三、HALOとは何か?

Goldman Sachsはひとつのフレームワークを提示しました:

HALO —— Heavy Assets, Low Obsolescence

二つのコア特徴:

Heavy Assets:

ビジネスモデルは大量の実体資産の上に構築されており、複製コストが高く、建設期間も長く、規制や工学的複雑性によって制約されます。Low Obsolescence:

資産は技術の進化の中でも急速に価値が減少せず、長期的な経済的関連性を持っています。

典型的な業界には以下が含まれます:

電力網

パイプライン

公共事業

交通インフラ

重要な工業設備

長周期の製造能力

これらの資産は「コンセプトのアップグレード」に依存せず、「物理的存在」に依存しています。

Goldman Sachsは資本強度スコアモデルを構築し、固定資産比率、設備投資強度、資本・労働比率など6つの指標を総合して、資本集約型と資本軽型企業を区別しています。

このフレームワークのもとで、公共事業、エネルギー、資源、通信は明らかに資本集約型に属します;

ソフトウェア、インターネット、メディア、デジタルプラットフォームは資本軽型の端に位置しています。

四、ドライバー:なぜ今なのか?

レポートは複数のマクロ変数を挙げています:

1. 金利構造

資本集約型株は高金利環境下でより優れたパフォーマンスを示すことが多いです。なぜなら割引率の上昇が長期資産の評価を圧縮し、実体資産は名目成長と財政拡大から恩恵を受けるためです。

2. 製造業サイクル

製造業PMIがサービス業PMIより強い時、資本集約型産業は通常より良いパフォーマンスを示します。

3. バリュースタイルの回帰

資本集約型とバリュースタイルは高い相関があります。最近欧州Value資金流入は増加し、Growthは流出しています。

しかし長期的には、投資家はValueを依然としてアンダーウェイトしています。

4. 収益モメンタム

Goldman Sachsは今後数年、資本集約型企業のEPS複合成長率は約14%、資本軽型企業は約10%と見込んでいます。

同時に、資本集約型企業のROEは改善が見込まれ、資本軽型企業のROEは横ばいの見通しです。

これは構造的な収益期待の変化です。

私の理解:

このレポートはより根底にある問題を議論しています:

AI時代において、真の「希少資産」とは何か?

過去10年、希少なのはアルゴリズム、コード、プラットフォームでした。

今、希少なのは電力、銅鉱山、送電網、エンジニアリング能力、工業システムかもしれません。

AIは「軽い資産時代の究極形」ではありません。

むしろ現実世界の物理的インフラがより重要になっています。

これは単なるスタイルローテーションではありません。

割引率、インフレスキーム、地政学的構造、技術革命が共同で作用した資産の再評価に近いです。

もちろん、この構造が持続できるかどうかは、金利の動向、AI収益の実現スピード、世界経済サイクルに左右されます。

しかし、ひとつ確かなことがあります:

テック企業が1.5兆ドルを使って計算力を構築し始め、

エネルギーと電力網がAIの前提条件となるとき、

市場の「実体資産」に対する評価ロジックはすでに変わっているのです。

それこそが、HALOの本当の意味かもしれません。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

ARIA(Aria.AI)24時間で49.4%変動:取引量796%急増で価格が激しく変動

DeFiからの資金引き出しが投資家の態度変化とインフラ問題を浮き彫りに

Dogecoinは$0.0872の再テスト後、$0.111を目指す-しかしDOGEの動きには条件が…

低迷な採用と増加するレイオフの中、労働者は自分の職を守り続けている