6.85突破!人民元の力強い上昇をどう理解すべきか?

人民元は午年の始まりから強さを維持し、2月26日にはオンショアとオフショアの両方で6.85の水準を突破し、2023年4月以来の高値を記録しました。今回の人民元の上昇は、上昇幅が大きいだけでなく、持続性も非常に強いです。人民元は7か月連続で上昇し、2020年以来最長の連続上昇記録を更新しました。2025年末のボトムからは6.9%上昇し、今年に入ってからは2.1%上昇しています。

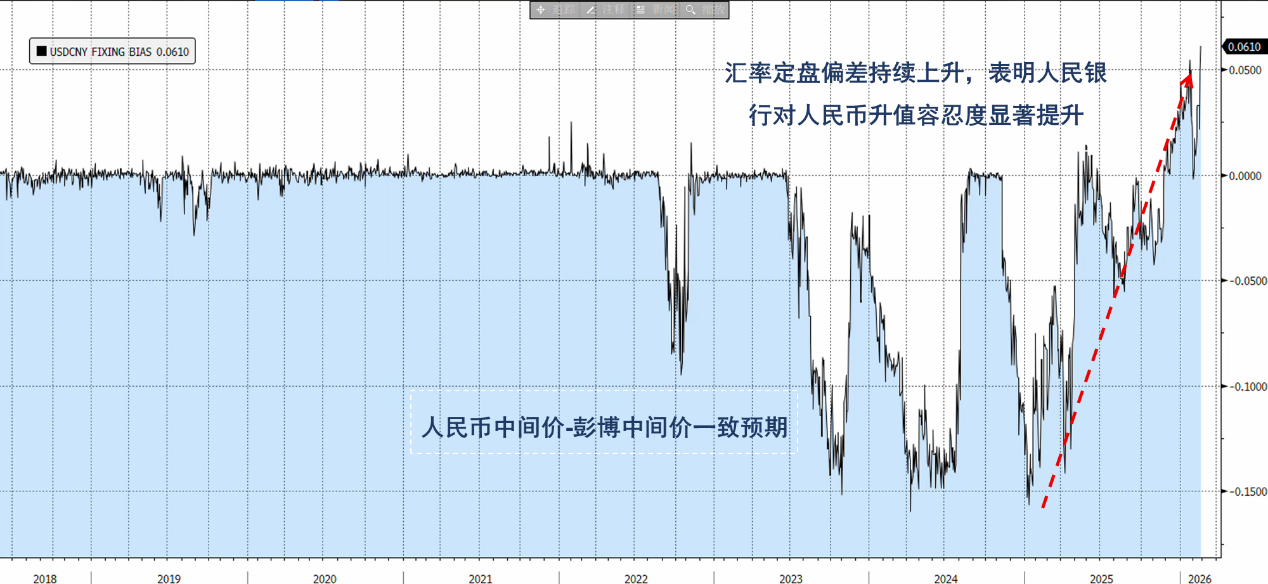

相場の動きを見ると、今回の上昇は「弱いドル主導、企業の決済拡大、中央銀行の政策協調」という特徴が見られます。まず第一に、ドルインデックスが継続して下落している背景での受動的な人民元の上昇です。次に、輸出企業が年末や春節前後に集中して外貨売却を行い、これまで蓄積したドルポジションを放出したことで、短期的な供給が増加しました。三つ目は、中間値の設定が継続して強めに設定されていることで、規制当局が人民元の段階的な上昇を容認する姿勢が強まっていることを示しています。

人民元が複数月にわたり堅調を維持し、季節的なパターンからも外れるほど予想外の強さを見せているため、市場はこの上昇トレンドが継続するかどうかに高い関心を寄せています。現在、オプション市場のリスク・リバーサル指標は上昇しており、1か月物のドル/オフショア人民元のリスク・リバーサルは0.43%に達し、一部のトレーダーが調整リスクのヘッジを開始していることを示していますが、全体的なトレンド取引は依然として人民元高方向に偏っています。

人民元高の二重圧力の影響は限定的、国際化の進展に弾み

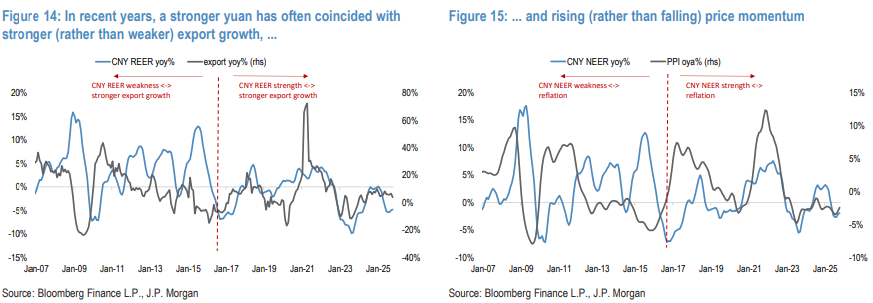

市場では一般的に、人民元高が中国の輸出競争力を弱め、経済回復を妨げるとの懸念がありますが、この教科書的な懸念は中国では顕著ではありません。名目為替レートの上昇と輸出の力強い成長は矛盾しません。2017年以降、人民元が強くなるときには、むしろ輸出がさらに強まり、物価上昇の勢いも戻っています。2021年~2025年の間、人民元は通貨バスケットに対してわずか3%上昇しましたが、輸出は44.8%増加しました。

さらに、中国はより高い技術力や高付加価値の輸出構造へと転換しており、これによって為替レートへの感応度が低下しています。なぜなら、こうした製品の代替性は低いからです。今年、市場が一致して予想している3%の名目実効為替レート(NEER)上昇と1.5%の実質実効為替レート(REER)上昇は、2026年の実質GDP成長に対してわずか10ベーシスポイントの押し下げ効果しか持たない見通しです。したがって、人民元高が輸出や経済成長に与える実質的な負担は非常に限定的です。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

Nikeの「ピーク懐疑論」戦略:30%のアップグレードは噂で買いの仕掛けか?

SMR株は過去1か月で14%下落:今は買い時?売り時?それとも保有すべきか?

BNB価格予測が希望を示す:APEMARSがトップ暗号プリセールとして支配し、29万ドルを突破、NEAR Protocolがラリーを狙う

2月CPI分析:インフレは落ち着くが、消費者はエネルギー分野の影響に備える