J. M. Smucker(NYSE:SJM)が2025年第4四半期の予想を上回り、株価が急騰

J.M. Smucker、2025年度第4四半期で予想を上回る業績を達成

パッケージ食品業界のリーダーであるJ.M. Smucker(NYSE:SJM)は、2025年度第4四半期の売上高が23億4000万ドルとなり、前年同期比で7%増加、ウォール街の売上予測を上回りました。同社の調整後1株当たり利益は2.38ドルとなり、アナリストの予想を5.2%上回りました。

2025年度第4四半期のハイライト

- 売上高:23億4000万ドル(予想23億3000万ドル、前年比7%成長、予想比0.5%上回る)

- 調整後EPS:2.38ドル(予想2.26ドル、コンセンサス比5.2%上回る)

- 調整後EBITDA:5億4840万ドル(予想4億9990万ドル、マージン23.4%、予想比9.7%上回る)

- 経営陣は通期調整後EPS目標(中央値9ドル)を再確認

- 営業利益率:-23.4%(前年同期の-27.2%から改善)

- フリーキャッシュフローマージン:20.8%(前年の6.9%から上昇)

- 販売数量:前年比2%減(前年は5%減)

- 時価総額:113億7000万ドル

CEO・社長・取締役会長のMark Smucker氏は、「当社は変化する市場環境の中でも引き続き堅調な業績を上げています。今四半期は純売上高と調整後1株当たり利益の両方が予想を上回り、ブランドポートフォリオの強さとコスト管理に対する規律ある取り組みが示されました」とコメントしています。

J.M. Smuckerについて

J.M. Smucker(NYSE:SJM)は、フルーツジャムやスプレッドで広く知られています。同社の製品ラインナップにはピーナッツバター、コーヒー、ペットフードも含まれており、パッケージ食品業界の有力企業です。

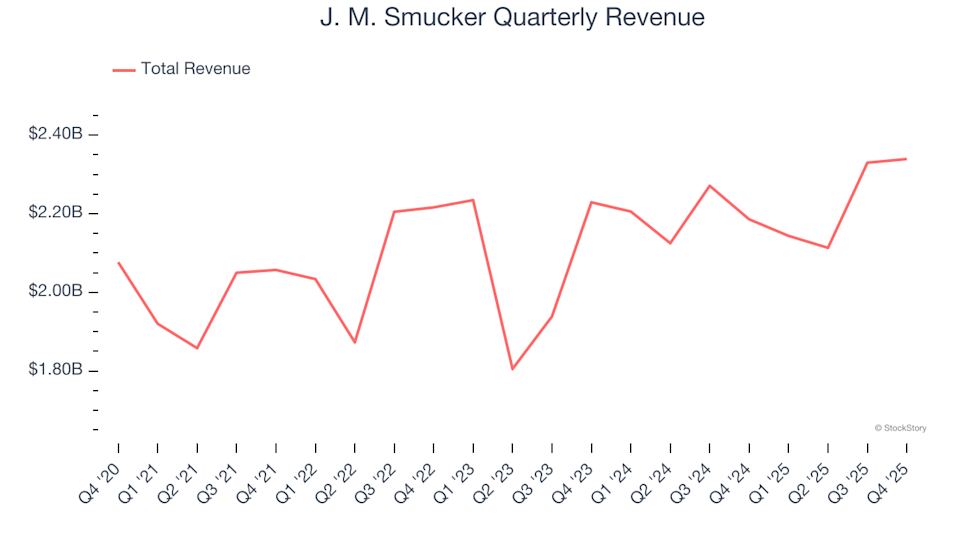

売上高の推移を検証

安定した売上成長は、高品質なビジネスの証といえます。どんな企業も四半期単位では好業績を出すことができますが、長期にわたる持続的な成長こそが真の強さを示します。

過去1年間の売上高は89億3000万ドルで、J.M. Smuckerは消費財大手企業の中でも上位に位置します。確立されたブランド力が顧客の購買を後押ししますが、その規模の大きさゆえ、主要な小売パートナー数によって成長機会が制限される面もあります。さらなる売上拡大のためには、価格戦略の見直しや新製品開発、海外展開などが必要となるかもしれません。

過去3年間で、同社の売上高は年平均成長率2.3%と緩やかな伸びにとどまっており、主に販売数量の停滞が要因です。この点については「販売数量の成長」セクションでさらに詳しく解説します。

今四半期の売上高は前年比7%増の23億4000万ドルとなり、ウォール街予想を0.5%上回りました。

今後について、アナリストは来年度の売上高が4%増加すると見込んでいます。これは新製品による業績改善が期待される一方、業界平均を下回る予想となっています。

販売数量の成長に関する洞察

売上成長は、価格改定と販売数量の両方が要因となります。消費財業界では、顧客が日用品に支払う金額には限界があり、値上げしすぎるとブランド品ではなくジェネリック商品を選ぶ可能性があるため、数量が非常に重要です。

J.M. Smuckerの販売数量は過去2年間ほぼ横ばいで、需要が大きく変動しにくい日用品としては一般的な傾向です。

2026年度第4四半期の販売数量は前年比2%減少し、販売ペースの鈍化と製品の動きに課題があることが浮き彫りとなりました。

今四半期の主なポイント

J.M. Smuckerは今四半期、1株当たり利益と粗利益率の両方でアナリスト予想を上回る好結果となりました。発表後、株価は7.2%上昇し114.25ドルとなりました。

直近の業績は堅調でしたが、投資家は意思決定の前に長期的なファンダメンタルズとバリュエーションも考慮する必要があります。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

Colossusのミッション:KYCなしでVisaやMastercardを暗号通貨カードに置き換える内幕

XRPは保有者の平均コスト基準を失う。これがリスクとなる理由

PEPEのトレーダーはショートスクイーズの可能性が高まる中で、ボラティリティに備えるべきか?

StrategyのSTRC株取引が急増:SaylorはどれだけのBitcoinを購入できるのか?