NVIDIAが第4四半期の業績で全ての期待を上回り、AIブームが続くと宣言

NVIDIA、第4四半期(2026年度)の好調な決算で期待を上回る

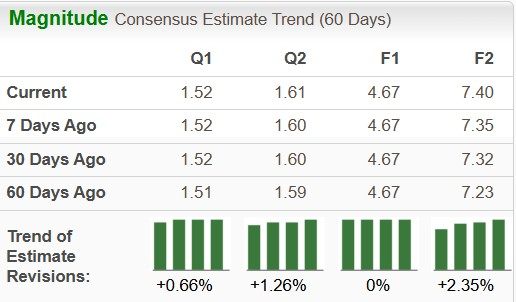

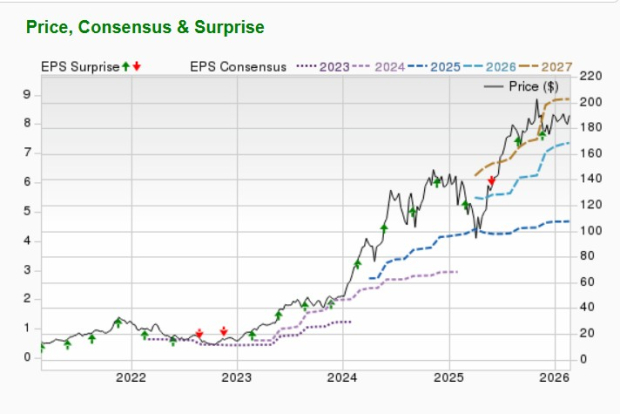

世界的に生成AIを搭載したGPUのリーディングカンパニーであるNVIDIA Corp.(NVDA)は、2026年度第4四半期において、印象的な業績を発表しました。同社の調整後1株当たり利益は1.62ドルとなり、Zacksコンセンサス予想の1.52ドルおよび前年の0.89ドルを上回りました。

総収益は681億2,700万ドルに達し、コンセンサス予想の654億2,100万ドルを上回り、前年の393億ドルから大幅に増加しました。これは前年同期比で73.3%の増加となり、11四半期連続で前年比50%以上の収益成長を記録しています。

データセンター事業が成長を牽引

NVIDIAのデータセンター部門は、総収益の91%を占めており、前年同期比で75%、前四半期比でも21.7%増加し、623億ドルに達しました。この急増は主にBlackwell GPUコンピューティングプラットフォームの出荷増加によるものです。

データセンター収益のうち、およそ513億ドルがコンピュート(GPU)販売によるもので、前年同期比で58%増加しました。また、ネットワーキング収益は前年同期比で263%増加し、約110億ドルに達しました。

2027年度に向けた楽観的な見通し

2027年度第1四半期について、NVIDIAは売上高を780億ドル(±2%)と予想しており、Zacksコンセンサス予想の692億5,000万ドルを大きく上回っています。同社は非GAAPベースの粗利益率を75%(±50ベーシスポイント)、非GAAPベースの営業費用を約75億ドルと見込んでいます。特筆すべきは、このガイダンスに中国からの売上が含まれていない点です。

AIによる成長モメンタムは依然強い

NVIDIAはAIハイパースケーラーによる大規模な投資の恩恵を受け続けています。CFOのColette Kressは、第4四半期にデータセンター収益の半分以上をハイパースケーラーが占め、残りは多様な顧客からのものであると述べました。

NVIDIAの主要顧客4社—Microsoft(MSFT)、Alphabet(GOOGL)、Meta Platforms(META)、Amazon(AMZN)は、2026年にAIインフラに合計6,500億ドルを投資する計画であり、これはAI分野の資本支出が前年から71.1%増加することを意味します。

CEOのJensen Huangは、AIがエンタープライズソフトウェア業界に与える影響について言及し、AIエージェントは既存のソフトウェアツールを置き換えるのではなく、強化し、ユーザーの生産性を向上させると述べています。

イノベーションと今後の計画

1月の年次CESテクノロジーイベントで、NVIDIAは新しいAIスーパーチップ「Vera Rubin」を発表しました。このラックスケールシステムは、前世代のGrace Blackwellに比べてワット当たりの性能が10倍になると期待されています。

Vera Rubinは2026年後半に出荷開始予定です。NVIDIAは今後、2027年末に「Rubin Ultra」のロードマップ、2028年には「Feynman」AIチップの発表も予定しています。同社は、2030年末までに世界のAIインフラ投資が3兆~4兆ドルに達すると見込んでおり、旺盛な需要を示しています。

多角化と新たな機会

NVIDIAは先進運転支援システム、自動運転車、ロボティクス分野へと事業を拡大しています。強力なデータセンター事業やゲーミング事業に加え、自動車分野、特に自動運転車や電気自動車が新たな成長ドライバーとなっています。

自動車部門の収益は、2026年度第4四半期に前年同期比6%増の6億400万ドルとなりました。経営陣は、この分野が将来的に数兆ドル規模の機会となる可能性があると楽観視しています。

ゲーム部門は直近四半期で37億ドルの売上を記録し、前年同期比47%増加しました。また、プロフェッショナルビジュアライゼーション部門の収益は159%増の13億2,000万ドルとなりました。

NVDA株:強固な財務と成長の可能性

NVIDIAは自己資本利益率(ROE)99.24%を誇り、S&P 500の17.15%、業界平均の2.32%を大きく上回っています。将来予想PERは26.05倍で、業界の32.62倍、S&P 500の19.44倍より低い水準です。今後3~5年でNVIDIAの予想EPS成長率は47%で、S&P 500の16.3%を大きく上回っています。

2027年1月期終了となる現会計年度について、NVIDIAは売上高および利益の成長率をそれぞれ47.5%、58.5%と見込んでいます。今年の利益に対するZacksコンセンサス予想も先週比0.7%上昇しました。

NVIDIA株の短期的な上昇余地

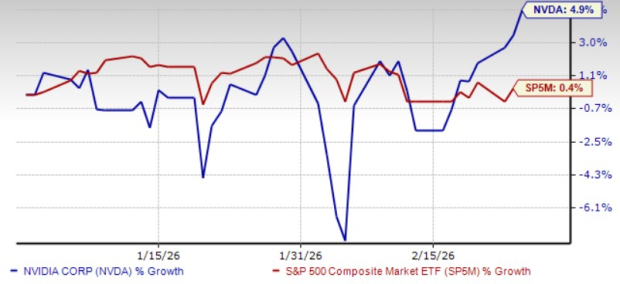

今年に入り、NVIDIA株のリターンは4.9%です。証券会社の短期平均目標株価は直近終値195.56ドルから30.7%の上昇余地を示しており、目標価格は140ドルから352ドルの範囲です。これは最大80%の上昇余地と28.4%の下落リスクを示唆しています。

NVIDIAへの投資を検討する理由

NVIDIAは現在、Zacksランク#2(買い)を獲得しています。

同社は、強力な実行力とAI革命における大きな未開拓の可能性を兼ね備えた稀有な投資機会です。世界的なAIインフラ市場の急拡大、NVIDIAの前向きな見通し、中国での収益減少下でも見せる事業の強靭性により、同社株は特に魅力的です。そのため、アナリストはNVIDIA株の平均目標価格が近い将来大きく上昇すると予想しています。

Zacksトップ10銘柄(2026年版)をご紹介

今なら、リサーチディレクターSheraz Mianが厳選したZacksの2026年トップ10銘柄に早期アクセスできます。このポートフォリオは驚異的かつ一貫したリターンを実現しています。

2012年の開始から2025年11月までで、Zacksトップ10銘柄ポートフォリオは+2,530.8%の上昇を達成し、S&P500の+570.3%を4倍以上上回りました。

Sheraz MianはZacksランクがカバーする4,400社以上から、2026年向けに最高の10銘柄を厳選しました。これらの新たな高ポテンシャル銘柄へのアクセスを、ぜひいち早くご利用ください。

追加リソースおよび無料レポート

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

イランだけに注目しないで!著名な経済学者が警告:この三大リスクが静かに高まっている

中東情勢の衝撃波はロシア・ウクライナ危機に匹敵?ラガルド総裁が緊急なだめ:「インフレの再現はさせない」

NXPの株価は1.08%下落、好調な決算と11%の売上成長見通しにもかかわらず、コミュニケーション・インフラの弱さと戦略的転換により、取引高5億2千万ドルは237位にランクされる

Welltowerの62.5億ドルリファイナンスおよび信用格付けの向上により、バランスシートが強化され、取引ボリュームは205位に急落