DellのAIブーム vs. メモリ逼迫:129ドルを突破か、それとも110ドルまで�下落か?

Dell Technologiesは、会計年度第4四半期の決算発表を控え、売上高の好調さを背景に勢いを見せているが、利益率の持続性をめぐって議論が高まっている。同社はAIインフラ構築の最も明確な受益者の一つとなっているものの、特にNANDおよびDRAMの急激なメモリ価格上昇に関する懸念が、株価が200日移動平均線を上回るテクニカルな足場を取り戻そうと苦戦する中で、収益性に圧力をかける恐れがある。

1月期について、経営陣は以前、売上高を310億ドルから320億ドルの範囲、中央値315億ドルとガイダンスしており、これは前年同期比約32%の成長を意味する。市場のコンセンサスもこの範囲に集中している。コンセンサス売上高は約317億~319億ドル、調整後1株当たり利益(EPS)はおよそ3.52~3.54ドルとなっている。DellDELL-1.18%は、ノンGAAPベースのEPSを3.50ドル±0.10ドルとガイダンスしており、期待値はややガイダンスの上限寄りに傾いている。

KeyBancはコンセンサスよりも強気で、PC出荷台数の想定以上の好調とAIサーバー需要の堅調さにより、売上高327億ドル、EPS3.65ドルと予想している。Evercoreも同様に、従来型サーバー、PC、AIコンピュートの短期的な需要の強さを理由に、売上・利益ともにコンセンサスを上回ると見ている。より慎重な見方は、売上高よりも利益率に焦点を当てており、特にメモリ価格のインフレが今後数四半期でどれだけ粗利益率を圧迫するかに注目している。

セグメント別では、Infrastructure Solutions Group(ISG)が中心だ。コンセンサスではISGの売上高は185億~190億ドルと予想され、前年比約60%台中盤の増加で、AI最適化サーバーが牽引している。Dellは前四半期終了時点で123億ドルのAIサーバー受注残と184億ドルのバックログを持っていた。経営陣は1月期のAIサーバー出荷額約94億ドル、2026年度のAIサーバー売上高約250億ドル(前年比150%超増)をガイダンスしている。この成長ペースが、Dellの最近の売上加速の主因となっている。

PCを含むClient Solutions Group(CSG)は、以前のガイダンスによれば成長ペースはかなり緩やかで、1桁台前半から中盤の増加が見込まれている。コンセンサスではCSGの売上高は125億~130億ドル。KeyBancはPC出荷増とシェアの緩やかな拡大を理由に、133億ドルとコンセンサスを上回る予想をしている。顧客がメモリ価格上昇を見越して先行発注を行う動きも一部で見られている。

利益率については特に議論が激化している。前四半期の粗利益率は21.1%。第4四半期は、コンセンサスで20.2%~20.3%と予想されており、前四半期比で低下、前年同期比でも400ベーシスポイント超の下落となる。この減少は、メモリ価格上昇の初期影響と、ISGレベルで一桁台中盤の利益率となるAIサーバーの構成比増加が反映されている。

2027年度を展望すると、複数のアナリストがさらに粗利益率への圧力を予想している。KeyBancは、経営陣のガイダンスが200ベーシスポイント程度の粗利益率低下(約18%、コンセンサスは19.3%)を示唆している可能性があると指摘。Bank of Americaはメモリ分析でより劇的な見方を示しており、2026年暦年でNAND価格が前年比約140%上昇、DRAMは約14%上昇と試算している。極端な仮定下では、BofAは理論上489ベーシスポイントの粗利益率低下と、2027年度EPSに2.48ドルの影響を計算している。ただし、同社はDellのサプライチェーンの強みや長期契約、ダイナミックプライシング、コスト管理により、実際の影響は大幅に小さくなると予想し、最終的に2027年度EPSをわずか0.86ドル引き下げて10.00ドルとした。

重要なポイントは、Dellがどれだけ早く部品コストの上昇分を転嫁できるかだ。経営陣は以前、DRAM、NAND、ハードドライブ、半導体全体でコストベースが上昇していると述べている。また、価格改定、構成変更、見積もりウィンドウの短縮を通じて、コスト上昇分の約3分の2を90日以内に回収可能であるとも明言した。Evercoreは、Dellが過去の発注を履行する過程で短期的に粗利益率への圧力がかかると見ているが、よりダイナミックな価格戦略により今後は収益性が守られると考えている。

営業費用面でも、アナリストは一部相殺効果を見込んでいる。KeyBancは2027年度の営業費用が前年比ほぼ横ばいの約131億ドル(コンセンサスは+3%成長)と予想。この費用抑制と自社株買い継続により、2027年度EPS予想を11.70ドル(コンセンサスは11.34ドル付近)と強気に見ている。

AI PCのストーリーも変数となっている。DellはWindows 11の刷新サイクルやAI搭載商用システムの機会を強調しているが、全体のPC出荷台数は価格上昇により2026年に減少する懸念がある。Bank of Americaは、2026年のPC出荷台数が前年比8%減と予想し、価格弾力性の圧力を反映している。メモリ主導の価格上昇が企業予算を上回る場合、CSGの利益率は商用需要が安定していても再びストレスに直面する可能性がある。

テクニカル的には、Dell株は1月初め以降200日移動平均線を下回ったまま推移している。現在の株価は約125ドルで、200日移動平均線の129ドルを下回っている。売上・EPSが予想を上回り、2027年度の建設的なガイダンスが示されれば、株価がこのテクニカルな上値抵抗線を突破する勢いを得る可能性がある。しかし、小幅な上振れだけでは十分でないかもしれない。投資家がメモリ価格の逆風や2027年度利益率の持続性に強い関心を寄せているため、粗利益率の圧縮が続く兆候があれば上値が抑えられる可能性がある。

下値では、110ドルが重要なサポートとして注目されている。粗利益率の未達や2027年度EPSガイダンスが市場予想を下回れば、特に経営陣がNANDやDRAMの価格圧力が予想以上に長引くと認めた場合、株価がその水準まで押し戻される可能性がある。

要するに、AIサーバーと従来型サーバー需要の改善が牽引し、売上高のストーリーは堅調だ。争点は利益率である。Dellが価格転嫁、構成変更、営業費用の抑制を通じてメモリインフレを乗り切り、EPSの2桁成長を維持できることを説得力をもって示せれば、株価はついに200日移動平均線を突破できるかもしれない。そうでなければ、弱気派はAIの勢いがコモディティコストの現実に相殺されていると主張し、テクニカルな上値抵抗線が当面維持される可能性がある。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

オラクルの5530億ドルに及ぶAIバックログは、2027~2028年に電力供給のボトルネックによって停滞する可能性

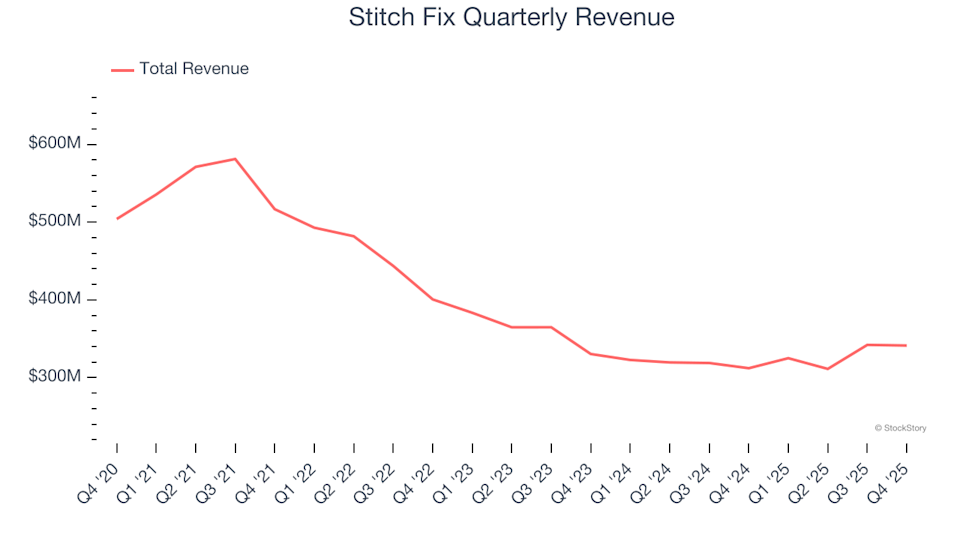

Stitch Fix(NASDAQ:SFIX)は、2025年度第4四半期の収益が予想を上回ったと発表しました。

Netskope、第4四半期の財務業績概要

オラクルのAI急騰、市場低迷をよそに──イラン紛争で原油の変動性高まる