マッケッソンは収益予想を上回り見通しを上方修正した後、1.16%上昇 決算発表によるボラティリティの中で取引高228位

市場概況

2026年2月26日、McKesson(MCK)は取引日を1.16%高で終え、全体市場を上回りました。同社の取引株数は5.8億ドル分に達し、1日の取引量で228位となりました。四半期決算発表後、McKessonの株価はアフターマーケットで0.74%下落しましたが、通常取引時間中は好調な四半期業績と最新の財務予測が支えとなり、上昇して引けました。

業績に影響を与える主な要因

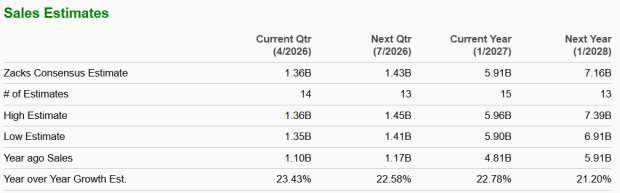

2026年第3四半期において、McKessonの1株当たり利益は9.34ドルとなり、アナリスト予想の9.16ドルを上回りました。売上高は1,061億6,000万ドルとなり、前年同期比で11%の増加となりました。この好調な結果は、主に北米医薬品部門の成長によるものです。予想を上回る結果にもかかわらず、株価はアフターアワーズで一時的に下落し、投資家の不安を反映しています。この変動は、市場全体の懸念や同社の将来見通しに対する疑念から来ている可能性があります。

McKessonは2026年通期のEPS予想を38.80~39.20ドルに引き上げており、年間成長率は17~19%を見込んでいます。売上高も12~16%の上昇が予測されています。これらの楽観的な修正は、人工知能や処方箋技術への大規模な投資を含む同社の継続的な戦略に対する自信を示しています。がん専門分野の流通におけるイノベーションにより、新たな収益機会が開かれる見込みです。AIを活用したヘルスケアソリューションへの注力は、業界全体のデジタル変革の流れに沿ったものであり、効率性の向上やクライアントとの関係強化につながる可能性があります。

堅調な財務状況も投資家の信頼を支える要因となっています。過去1年間で、McKessonはフリーキャッシュフロー96億ドルを生み出し、7億8,100万ドルを株主に還元しました(うち6億8,000万ドルは自社株買いによるものです)。また、同社は1株当たり0.82ドルの四半期配当を発表しており、利回りは0.3%です。控えめながらも、この配当は株主還元へのコミットメントを示しています。こうした慎重な資本配分の意思決定は、事業への再投資とリターンのバランスを重視するMcKessonの姿勢を反映しており、長期投資を検討する投資家にとって重要な要素です。

とはいえ、今後も戦略的な課題が残されています。McKessonのメディカルサージカル部門のIPO(新規株式公開)が控えており、これは再編計画の重要な一環ですが、新たな規制や市場リスクをもたらします。上場によって追加価値が生まれる可能性がある一方で、評価や実行面で不確実性も伴います。ヘルスケア流通業界は引き続き価格圧力や規制の変化に直面しており、今後の成長に影響を及ぼす可能性があります。これらの要因が投資家心理に影響を与え、決算発表後の株価下落につながったと考えられます。

より広い市場動向もMcKessonの最近のパフォーマンスに影響しています。同社の業績は、インフレや政策環境の変化に直面するヘルスケアセクター全体で見られる、決算発表に対する反応のばらつきを反映しています。McKessonがAIやがん専門分野の流通に注力することで高収益の機会を得られる一方、実行面での課題やマクロ経済状況によって短期的な利益は制限される可能性があります。まとめると、好調な四半期業績、ガイダンスの上方修正、戦略的投資によって楽観的な見方が強まる一方で、投資家は実行リスクや市場全体のボラティリティにも注意を払っています。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

テレグラフのAxel Springerによる買収は「速やかに」決済される予定

中東におけるドローンリスクの増加はOndasの収益成長を後押ししているのか?

CRWD株は第4四半期の決算発表後に10%上昇:今は買い、売り、または保有すべき時か?

コンフォート・システムズの前例のない受注残は、強力な需要パイプラインを維持できるか?