AIへの不安感が拭えず、長期米国債が投資家に人気 利回りは�数カ月ぶりの低水準に

最近、米国債券市場は継続的に強含み、買いが明らかに流入し、規模が30兆ドルに達する米国国債市場の主要な期間の商品が注目されています。LPL Financialのチーフ固定収益ストラテジストLawrence Gillumは、この長期米国債の上昇は、一部には市場が人工知能(AI)が米国の雇用市場に与える影響を懸念していることに起因していると指摘しています。

Gillumは、最近の長期国債利回りの低下は、少なくとも一定程度、AIの潜在的な「破壊性」に対する投資家の不安感を反映していると考えています。言い換えれば、AIに関する懸念が、債券市場の利回り低下を後押ししているのです。

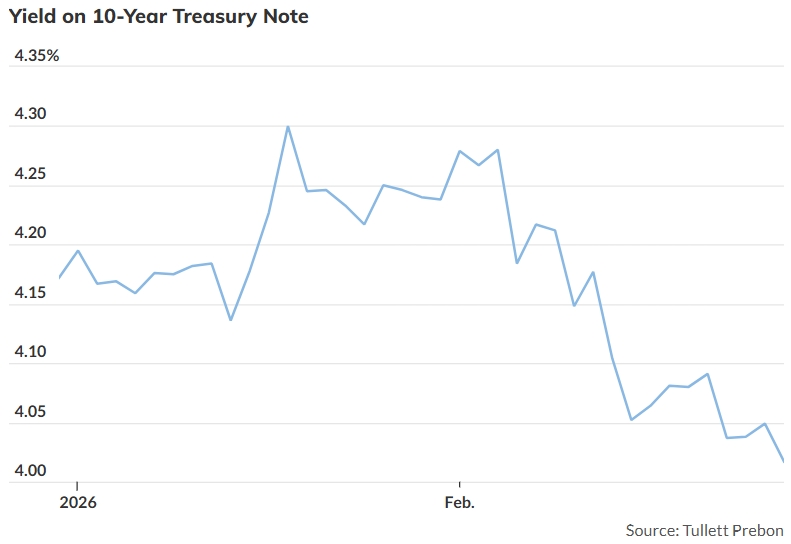

データによると、木曜日、米国の基準となる10年物国債利回りは4.02%を下回り、4.015%で引け、昨年11月26日以来の最低水準となりました。10年物米国債利回りは、通常30年固定住宅ローン金利の価格設定基準とされています。同日、30年物国債利回りも4.7%を下回り、4.665%となり、過去3カ月間での最低水準となりました。注目すべきは、今回の利回り低下は、大きな経済データの発表やAI以外の重要な出来事が伴っていないことです。

1月以降、長期利回りの継続的な低下傾向は住宅ローン分野にも波及しています。Freddie Macのデータによると、新規発行の30年固定住宅ローン金利は3年半ぶりに6%を下回りました。一般的に、米国国債利回りは、経済成長やインフレ見通し、FRBの金利動向予想、中東など地域的な地政学リスクの高まりなど、複数の要因に影響されます。

しかし、現在の市場環境はかなり特殊です。一方で、米国経済全体のパフォーマンスは依然として堅調であり、他方でFRBの次回利下げ時期の予想は7月に先送りされています。さらに、米国とイランはジュネーブで核問題について協議しており、合意に達する可能性があると報じられています。こうした背景の中で、長期利回りは引き続き低下しており、非常に興味深い展開となっています。

最近の経済データがまちまちであるにも関わらず、米国企業の大規模なレイオフはまだ見られず、雇用市場は「低採用・低解雇」の状況を維持しています。雇用が安定している限り、低い住宅ローン金利は住宅購入の負担緩和に寄与します。しかし、AIによる雇用の代替リスクに関する懸念は、依然として水面下で進行中です。

Gillumは電話インタビューで、債券市場内部には「AIによる雇用代替に関連した買い圧力が継続して存在している」と述べ、過去数週間の利回り低下はこれと密接に関連していると指摘しました。彼は、木曜日の債券市場の動きは「この取引ロジックの継続のように見える」とも語りました。さらに、トレーダーは今後数年のインフレ圧力の上昇リスクよりも、AIによるデフレ効果により注目しているようです。

債券市場とは対照的に、木曜日の株式市場では投資家がAIテーマの勝者と敗者を引き続き見極めていました。米国の主要3株価指数はまちまちの動きを見せ、ダウ工業株30種平均は0.03%小幅上昇、S&P500指数は0.54%下落、ナスダック総合指数は約1.2%下落しました。市場のリスク選好の低下は、比較的安全な資産への資金流入傾向を強める要因ともなっています。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

航空貨物会社がイラン紛争の影響緩和に奔走

米国の雇用状況は課題に直面している

Gap CEO:「不均一な第4四半期の業績」により株価が下落したものの、裕福な顧客は依然としてブランドを選択

Gap CEO:富裕層顧客がブランドを選択、Q4の業績が不均一で株価下落にも関わらず