ラッキン:デリバリー戦争がコーヒー業界のトップを「人質」に?

原文を表示

著者:海豚投研

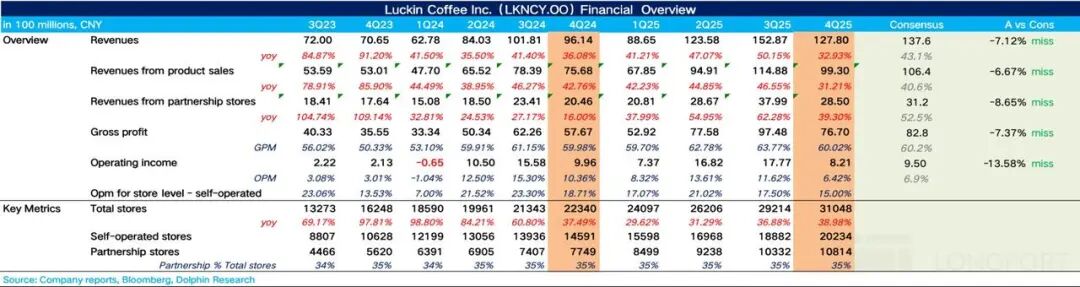

Luckin Coffee(LKNCY)は、東八区時間2026年2月26日午後、米国株式市場のプレマーケットで2025年第4四半期(2025年12月まで)の決算を発表しました。 全体的に見ると、第4四半期はデリバリー補助金の減少とLuckin自身の補助金縮小が重なり、収益面で明確な減速が見られました。「デリバリー戦争」による配送コストの急増が利益を圧迫する影響もなお大きく、全体的な業績は市場予想を下回りました。

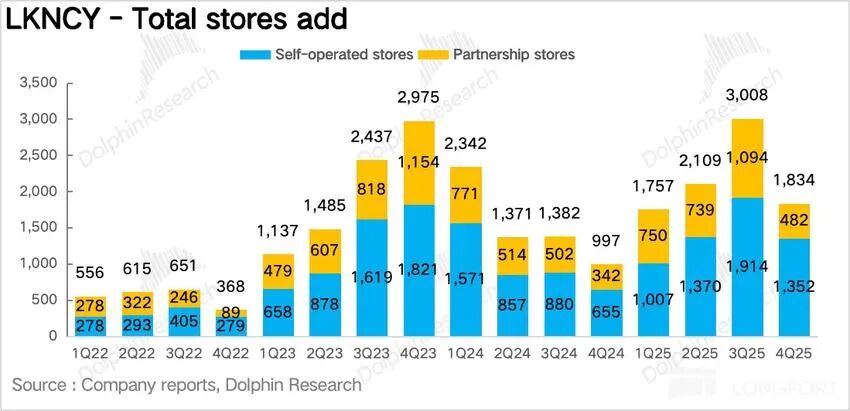

1、出店ペースがやや減速。LuckinはQ4に純増店舗数1,834店で、増加ペースが前四半期比でやや減速しました。ドルフィン氏の推測では、コアな原因は「デリバリー戦争」による店舗履行コストの急増で店舗の営業利益率が低下し、会社が単店収益性の質を優先するために出店ペースを意図的に鈍化させたことにあると考えられます。

一方で、東南アジア(シンガポール、マレーシア)での出店スピードが顕著に加速している点にも注目です。 2、既存店売上高成長率が明確に低下。新規店舗の影響を除外したLuckin単店の内生的成長を示すコア指標である既存店売上高成長率(SSSG)は前年比1.2%増、第4四半期はLuckinが補助金を縮小し、構造的値上げを行ったものの最終的な既存店パフォーマンスから見ると、値上げの難易度が高いことが明らかとなりました。消費者全体の価格感度が高いため、カップ数が予想に届きませんでした。 3、月間アクティブ有料ユーザー数の成長が減速。Q4のLuckin月間アクティブ有料ユーザー数は前年比27%増、前2、3四半期と比べて明確に減速しました。ドルフィン氏は、デリバリーユーザーのプライベート領域への転換・定着率が高くなく、補助金減少後のリピート購入意欲が大幅に低下したことが背景にあると見ています。 4、履行コストが高止まりし、利益を侵食。Q4のLuckinの粗利益率はほぼ安定を維持し、費用面を分解してみると、最大の問題はデリバリー注文比率が高く、配送コスト率が依然として高水準(13%、通常は7%-9%)を維持し、利益を侵食している点です。最終的にNon-GAAPベースの営業利益は9.6億元で、前年比13%減となりました。 主要業績指標一覧:

ドルフィン氏の全体見解: Q4のLuckinの全体業績はQ3と本質的に類似しており、いずれも収益増加・利益圧迫の状況です。市場の期待シナリオは、デリバリー戦争補助金の段階的縮小にともない既存店成長率が大幅に落ち込まない中で、セルフピックアップ比率の上昇が利益率の安定的回復を牽引する、というものでしたが、明らかにその進捗は市場の想像ほど速くありません。 「デリバリー戦争」に関しては、市場監督も繰り返し介入してきましたが、結果を見ると第4四半期の補助金縮小はそれほど大きくなく、7、8月のピーク期からは顕著に低下したものの、デリバリー戦争前の水準には程遠く、調査情報と合わせて、Q4の補助金水準はほぼ5、6月と同等でした。 プラットフォーム手数料も配送費もLuckin自身の利益を押し下げており、本質的にはLuckinが構築してきたセルフピックアップ中心の超低チャネルコストモデルが崩れ、Luckinがデリバリーの高コストモデルに巻き込まれたためです。そのため、これがQ4でLuckinが必死に補助金を縮小して利益確保に努めた主な理由でもあります: a、低価格商品の縮小: 一方で、Luckinは9.9元商品のラインナップをQ3の8-10品から2品(アメリカーノ、ラテの基本商品に限定)にさらに縮小し、「2杯購入で1杯無料」や高額割引クーポンの頻度も明確に減らしました。サードパーティプラットフォームの最安チャンネル価格の割引率も明らかに縮小しました。 b、商品構成の拡充: コア商品(ココナッツラテ、ベルベットラテなど)についてはLuckinは直接値上げはしていませんが、「特大カップ」「エスプレッソ追加」などのオプションを増やすことで1杯あたりの潜在利益を間接的に拡大しました。また、ミニオンズコラボや冬至五養ラテなどヒット新商品の価格は基本商品より明らかに高く(30%-50%増)設定されています。

ドルフィン氏の全体見解: Q4のLuckinの全体業績はQ3と本質的に類似しており、いずれも収益増加・利益圧迫の状況です。市場の期待シナリオは、デリバリー戦争補助金の段階的縮小にともない既存店成長率が大幅に落ち込まない中で、セルフピックアップ比率の上昇が利益率の安定的回復を牽引する、というものでしたが、明らかにその進捗は市場の想像ほど速くありません。 「デリバリー戦争」に関しては、市場監督も繰り返し介入してきましたが、結果を見ると第4四半期の補助金縮小はそれほど大きくなく、7、8月のピーク期からは顕著に低下したものの、デリバリー戦争前の水準には程遠く、調査情報と合わせて、Q4の補助金水準はほぼ5、6月と同等でした。 プラットフォーム手数料も配送費もLuckin自身の利益を押し下げており、本質的にはLuckinが構築してきたセルフピックアップ中心の超低チャネルコストモデルが崩れ、Luckinがデリバリーの高コストモデルに巻き込まれたためです。そのため、これがQ4でLuckinが必死に補助金を縮小して利益確保に努めた主な理由でもあります: a、低価格商品の縮小: 一方で、Luckinは9.9元商品のラインナップをQ3の8-10品から2品(アメリカーノ、ラテの基本商品に限定)にさらに縮小し、「2杯購入で1杯無料」や高額割引クーポンの頻度も明確に減らしました。サードパーティプラットフォームの最安チャンネル価格の割引率も明らかに縮小しました。 b、商品構成の拡充: コア商品(ココナッツラテ、ベルベットラテなど)についてはLuckinは直接値上げはしていませんが、「特大カップ」「エスプレッソ追加」などのオプションを増やすことで1杯あたりの潜在利益を間接的に拡大しました。また、ミニオンズコラボや冬至五養ラテなどヒット新商品の価格は基本商品より明らかに高く(30%-50%増)設定されています。  a&bを組み合わせることで、Luckinは最低限のコストで「リーズナブル」ブランドを維持し、Luckin Coffeeなど超低価格ブランドへの流出を防ぎつつ、価格に敏感な顧客基盤を守りながら差別化価格設定で利益弾力性を最大化し、利益率を維持できます。 ユーザー向け補助金を減らした一方で、もう一つ注目すべき動きはQ4にLuckinがフランチャイズ店舗(特にカップ数が少ない店舗)への補助金を強化したことです。

a&bを組み合わせることで、Luckinは最低限のコストで「リーズナブル」ブランドを維持し、Luckin Coffeeなど超低価格ブランドへの流出を防ぎつつ、価格に敏感な顧客基盤を守りながら差別化価格設定で利益弾力性を最大化し、利益率を維持できます。 ユーザー向け補助金を減らした一方で、もう一つ注目すべき動きはQ4にLuckinがフランチャイズ店舗(特にカップ数が少ない店舗)への補助金を強化したことです。ドルフィン氏は、ここには2025年にLuckinが下位市場でフランチャイズ店舗を大規模に展開して市場を獲得し、これらフランチャイジーが初めての閑散期(一四半期)を迎えるため、円滑に乗り切ることを支援する狙いがあると考えています。 また、Luckinが現在30,000店舗クラブ入りしたにもかかわらず、依然としてフランチャイズ店舗による下位地域での市場獲得の必要性を感じていることも示しています。 2026年を見据えると、Q4でLuckinは一時的に出店ペースを落としましたが、国内コーヒー浸透率が依然として上昇段階にある中、主要ブランドの出店スピードは減速せず、シェア拡大が引き続き主流となるでしょう。ただし、価格競争ではなく、より精密な運営能力が競われます。 投資リズムの観点では、Luckinの中長期的な競争力に本質的変化はなく、ドルフィン氏はデリバリー戦争によるLuckin利益面への影響は一時的なものと考えています。

以下、詳細分析

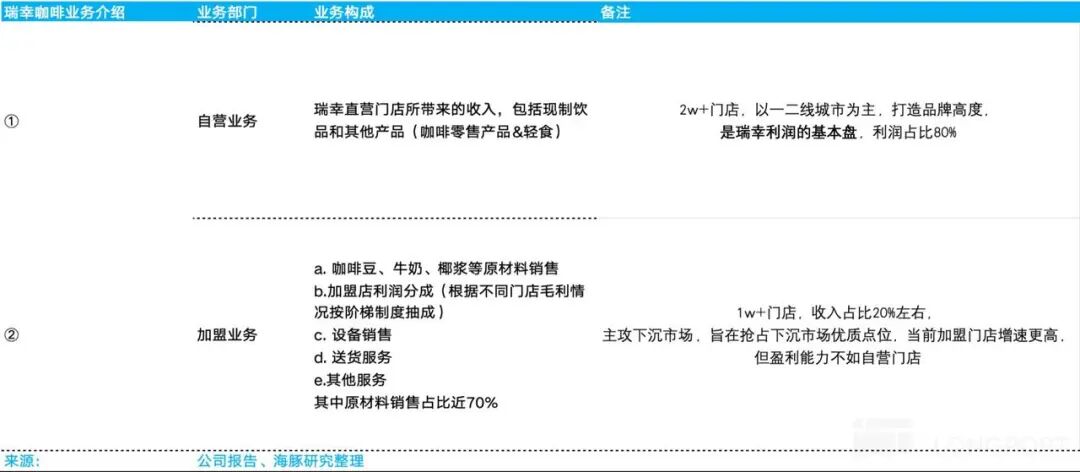

I. 投資ロジックフレーム整理 Luckin Coffeeの開示によると、会社は直営事業とフランチャイズ事業の2つのビジネスラインに分かれています。 1)直営事業はLuckin Coffee直営店舗による収益で、現在直営店舗は20,000店を突破し、主に一・二線都市に展開しており、Luckin Coffeeのブランドイメージ構築に重要な意味を持ちます。直営事業は会社利益の基盤であり、利益の割合は80%超です。 2)フランチャイズ事業の収益には、フランチャイジーへの原材料(コーヒー豆、牛乳、ココナッツミルク)の販売、フランチャイズ店舗の利益分配(店舗の粗利益状況に応じた段階制)、設備販売、配送サービス、その他サービスの5部門が含まれ、原材料販売が約70%を占め、フランチャイズ事業のコア収益源となっています。 現在フランチャイズ店舗は10,000店を超え、収益の約20%を占め、主に三・四線都市など下位市場をターゲットにしており、下位市場の優良立地を獲得することを目的としています。現在はフランチャイズ店舗の出店スピードが速いですが、収益力は直営店舗に劣ります。

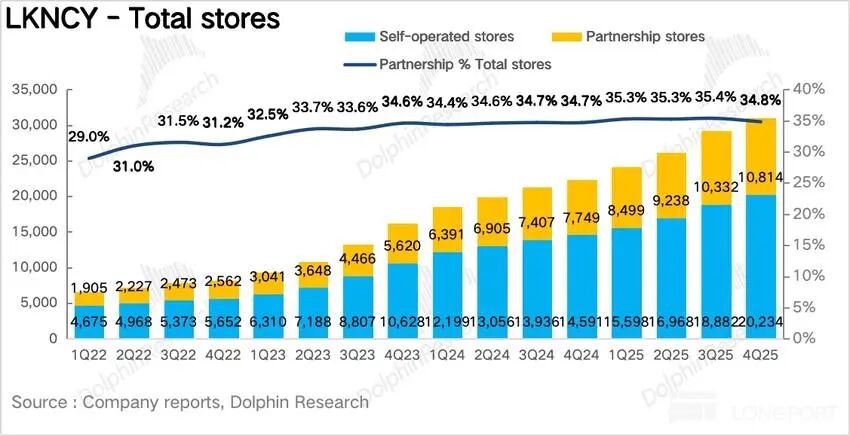

II. 出店ペースがやや減速 出店数では、Luckinの25Q4で前四半期比純増1,834店舗、全店舗数は31,048店に達し、出店スピードはQ3より明確に遅くなったものの、年間8,000店舗出店目標を達成しました。 また、海外展開を見ると、東南アジア地域がLuckinの海外市場拡大の主戦場となっています。そのうち、シンガポールでは100%直営で、国内で成熟した「クイックピック+エンジョイ」ダブル店舗モデルをコピーし、CBD、大学周辺、交通ハブの3大高トラフィックシーンに優先展開しています。25Q4時点でシンガポールでは81店舗を開設し、すでに全体で黒字化を実現しており、Luckin海外の旗艦市場となっています。 マレーシアはフランチャイズモデルを採用、現地で豊富な商業不動産リソースを持つ財閥・大資工業傘下のGASB子会社と10年単独フランチャイズ契約を締結(GASBがマレーシア市場のバリューチェーン全体を運営、Luckinはブランドライセンス、デジタルシステム、サプライチェーン支援、商品基準・トレーニング体系を提供)。

II. 出店ペースがやや減速 出店数では、Luckinの25Q4で前四半期比純増1,834店舗、全店舗数は31,048店に達し、出店スピードはQ3より明確に遅くなったものの、年間8,000店舗出店目標を達成しました。 また、海外展開を見ると、東南アジア地域がLuckinの海外市場拡大の主戦場となっています。そのうち、シンガポールでは100%直営で、国内で成熟した「クイックピック+エンジョイ」ダブル店舗モデルをコピーし、CBD、大学周辺、交通ハブの3大高トラフィックシーンに優先展開しています。25Q4時点でシンガポールでは81店舗を開設し、すでに全体で黒字化を実現しており、Luckin海外の旗艦市場となっています。 マレーシアはフランチャイズモデルを採用、現地で豊富な商業不動産リソースを持つ財閥・大資工業傘下のGASB子会社と10年単独フランチャイズ契約を締結(GASBがマレーシア市場のバリューチェーン全体を運営、Luckinはブランドライセンス、デジタルシステム、サプライチェーン支援、商品基準・トレーニング体系を提供)。現在、店舗は主にクアラルンプール、ペナンなどのコア都市に集中し、100%クイックピックモデルを採用。25Q4時点で合計70店舗となり、東南アジアでのフランチャイズモデルの実現可能性を証明し、今後インドネシアやタイなどへの展開の下地を作っています。 北米地域は高い賃料と低いブランド認知度が重なり、現時点では単点モデルの磨き上げ段階にあります。

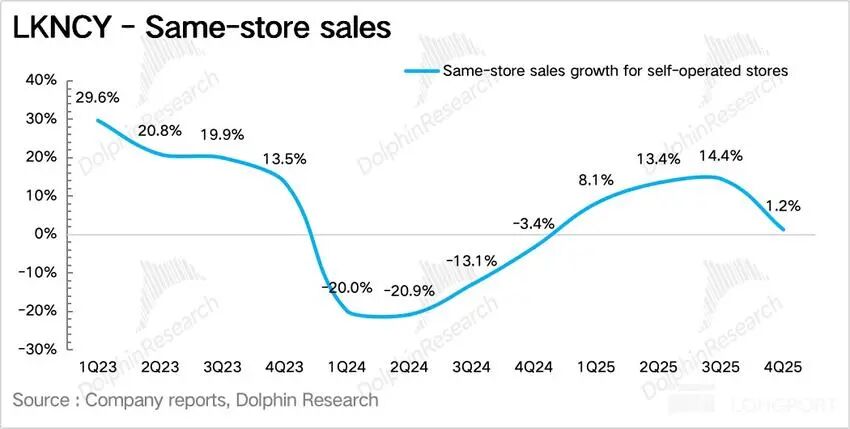

新店舗の影響を除外したLuckin単店の内生成長を示すコア指標である既存店売上高成長率(SSSG)は前年比1.2%増、前四半期比で明確に減速、内訳は以下の通り: カップ単価について、一方でQ4は9.9元基本商品の補助金が引き続き縮小(現在はアメリカーノ、ココナッツラテなど一部商品に限定)され、Luckinのほとんどの商品価格は10.9~13.9元レンジに戻りました。

新店舗の影響を除外したLuckin単店の内生成長を示すコア指標である既存店売上高成長率(SSSG)は前年比1.2%増、前四半期比で明確に減速、内訳は以下の通り: カップ単価について、一方でQ4は9.9元基本商品の補助金が引き続き縮小(現在はアメリカーノ、ココナッツラテなど一部商品に限定)され、Luckinのほとんどの商品価格は10.9~13.9元レンジに戻りました。また、調査情報によると、Luckinの会員システムのアップグレード、自社チャネルでの割引強化、Q3導入のLucky AI 1.0による精密なプッシュの結果、Q4の有料会員比率は引き続き上昇し28%-30%(Q3比3pt増)に達しました。有料会員の客単価は一般ユーザーより30%-40%高く、カップ単価の上昇も牽引しました。 カップ数について、第4四半期はLuckinが意図的に補助金を縮小し、構造的値上げを行ったため、最終的な既存店パフォーマンスから見ると、値上げの難易度が高いことが明らかとなり、消費者全体の価格感度が高いためカップ数が予想に達しませんでした。 また、商品面ではQ4にLuckinは20品の新商品を発売し、新商品の頻度は前年同期より上昇しました。コーヒーカテゴリーについては、Luckinはコーヒー消費ヘビーユーザーに向けて戦略的新商品「サンバ深煎りシリーズ」を投入し、より濃厚なコーヒーフレーバーへの需要に対応しました。調査情報によると、深煎り+冬季養生限定シリーズ(五養ラテ)はコーヒー類カップ数成長の35%-40%を占めました。 非コーヒーカテゴリーについては、既存のフルーツ・ベジタブル、ミルクティーのアップグレードに加え、LuckinはIPコラボ新商品の投入(王者栄耀&ミニオンズ)を強化し、非コーヒーユーザーの転換を促しました。

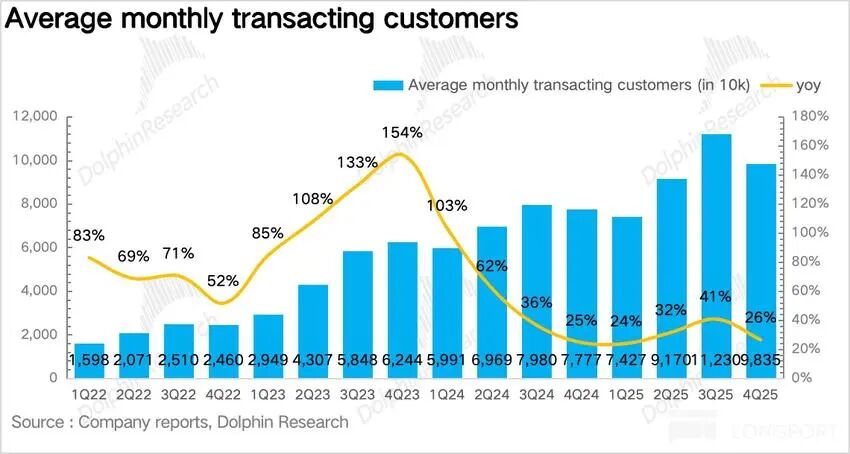

月間アクティブ有料ユーザー数の成長が減速。Q4のLuckin月間アクティブ有料ユーザー数は9,800万人で、前年比27%増、前2、3四半期と比べて明確に減速しました。デリバリー戦争期間中、プラットフォームの高額補助金が多くの価格感度の高いユーザーを引き付け、補助金縮小後にこれらのユーザーのアクティブ度が急減し、全体のユーザー成長率が低下しています。これはデリバリーユーザーのプライベート領域転換・定着率が高くないことを示しています。

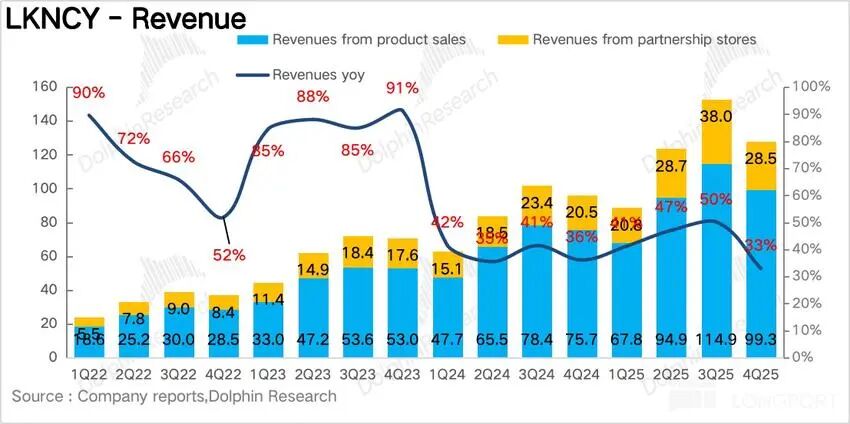

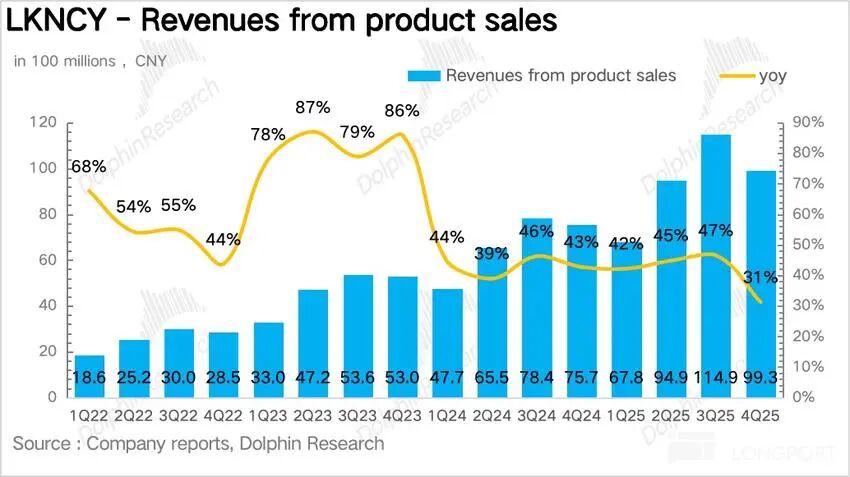

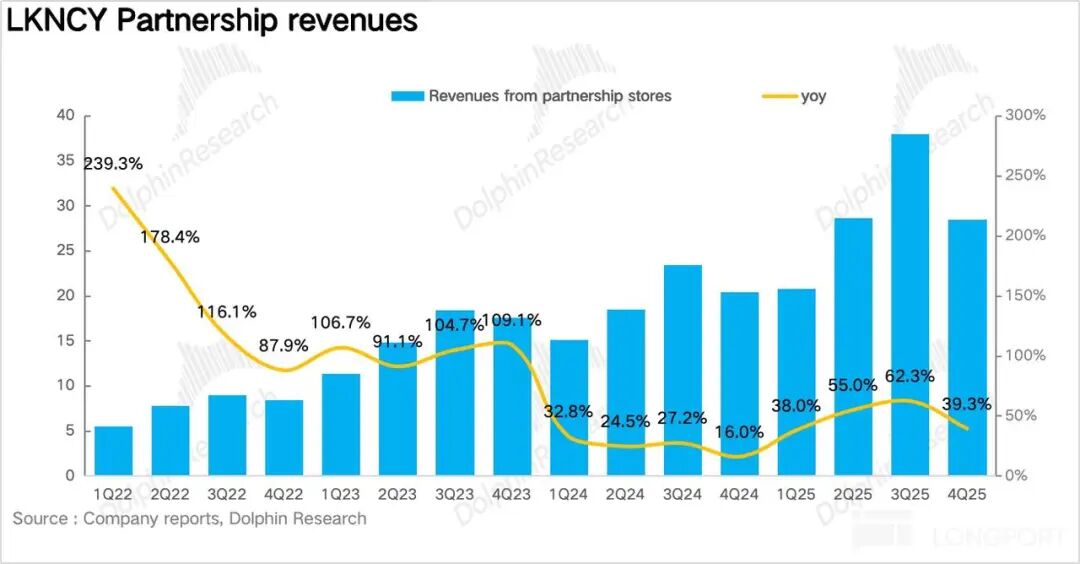

月間アクティブ有料ユーザー数の成長が減速。Q4のLuckin月間アクティブ有料ユーザー数は9,800万人で、前年比27%増、前2、3四半期と比べて明確に減速しました。デリバリー戦争期間中、プラットフォームの高額補助金が多くの価格感度の高いユーザーを引き付け、補助金縮小後にこれらのユーザーのアクティブ度が急減し、全体のユーザー成長率が低下しています。これはデリバリーユーザーのプライベート領域転換・定着率が高くないことを示しています。  1. 履行コストが高止まり、利益を侵食 Q4のLuckinの総収益は127.8億元で前年比32.9%増、予想を下回りました。ビジネス分解では、直営店舗の収益は99億元(前年比31.2%増)、フランチャイズ事業の収益は28.5億元(前年比39.3%増)で、直営店舗よりも速い成長を見せており、2025年にLuckinがフランチャイズ参入のハードルを体系的に下げ、フランチャイズモデルで下位市場のシェア獲得を加速したことが主因です。

1. 履行コストが高止まり、利益を侵食 Q4のLuckinの総収益は127.8億元で前年比32.9%増、予想を下回りました。ビジネス分解では、直営店舗の収益は99億元(前年比31.2%増)、フランチャイズ事業の収益は28.5億元(前年比39.3%増)で、直営店舗よりも速い成長を見せており、2025年にLuckinがフランチャイズ参入のハードルを体系的に下げ、フランチャイズモデルで下位市場のシェア獲得を加速したことが主因です。

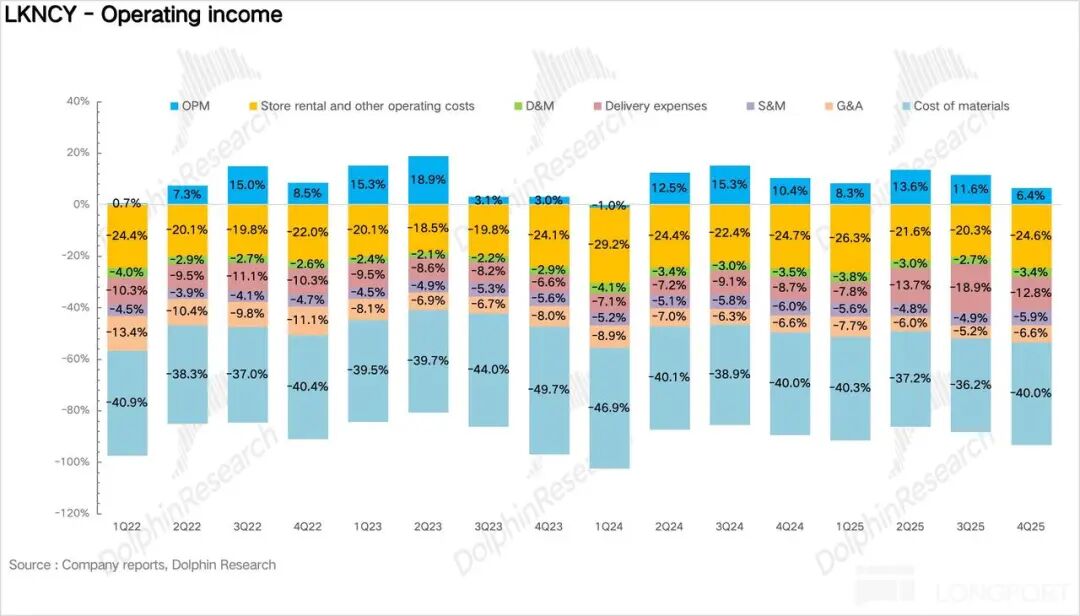

Q4の粗利益率は全体的に安定を維持し、費用項目を分解すると、第4四半期の配送費用は16.3億元(前年比94%増)に達し、収益に占める割合は前年同期の8.7%から大幅に12.8%まで上昇し、依然として利益の最大の重荷となっています。 しかし、中期的には、デリバリー補助金は持続可能ではないため、Luckinにとって今四半期の配送費用急増は実際には一時的な影響に過ぎず、今後セルフピックアップ比率の上昇に伴い配送コスト率は再び10%以下の通常レベルに戻る可能性が高いです。 その他の費用項目である販売費用率、管理費用率は全体的に安定しており、最終的にNon-GAAPベースでの営業利益は9.6億元、前年比13%減となりました。

Q4の粗利益率は全体的に安定を維持し、費用項目を分解すると、第4四半期の配送費用は16.3億元(前年比94%増)に達し、収益に占める割合は前年同期の8.7%から大幅に12.8%まで上昇し、依然として利益の最大の重荷となっています。 しかし、中期的には、デリバリー補助金は持続可能ではないため、Luckinにとって今四半期の配送費用急増は実際には一時的な影響に過ぎず、今後セルフピックアップ比率の上昇に伴い配送コスト率は再び10%以下の通常レベルに戻る可能性が高いです。 その他の費用項目である販売費用率、管理費用率は全体的に安定しており、最終的にNon-GAAPベースでの営業利益は9.6億元、前年比13%減となりました。

0

0

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

PoolX: 資産をロックして新しいトークンをゲット

最大12%のAPR!エアドロップを継続的に獲得しましょう!

今すぐロック

こちらもいかがですか?

イーサトレーダー、ETH価格が2.2Kに達した後「大きな反発」を期待

Cointelegraph•2026/03/05 17:55

Voyaの決算:期待ギャップを打ち破った予想外の損失

101 finance•2026/03/05 17:55

Match Group(MTCH)は最新の決算発表後0.6%上昇:この勢いは続くのか?

101 finance•2026/03/05 17:52

トレンド

もっと見る暗号資産価格

もっと見るBitcoin

BTC

$70,827.98

-3.44%

Ethereum

ETH

$2,057.58

-4.30%

Tether USDt

USDT

$0.9999

-0.04%

BNB

BNB

$648.1

-1.66%

XRP

XRP

$1.4

-2.86%

USDC

USDC

$0.9998

-0.01%

Solana

SOL

$88.28

-3.78%

TRON

TRX

$0.2825

-1.48%

Dogecoin

DOGE

$0.09317

-8.87%

Cardano

ADA

$0.2670

-5.18%

PIの売却方法

BitgetがPIを上場 - BitgetでPIを簡単に売買しよう!

今すぐ取引する

まだBitgetに登録していませんか?Bitget新規ユーザー向けの6,200 USDTウェルカムパック!

今すぐ登録する