携程:規制の「強打」の後、「小さくて美しい」はまだ可能か?

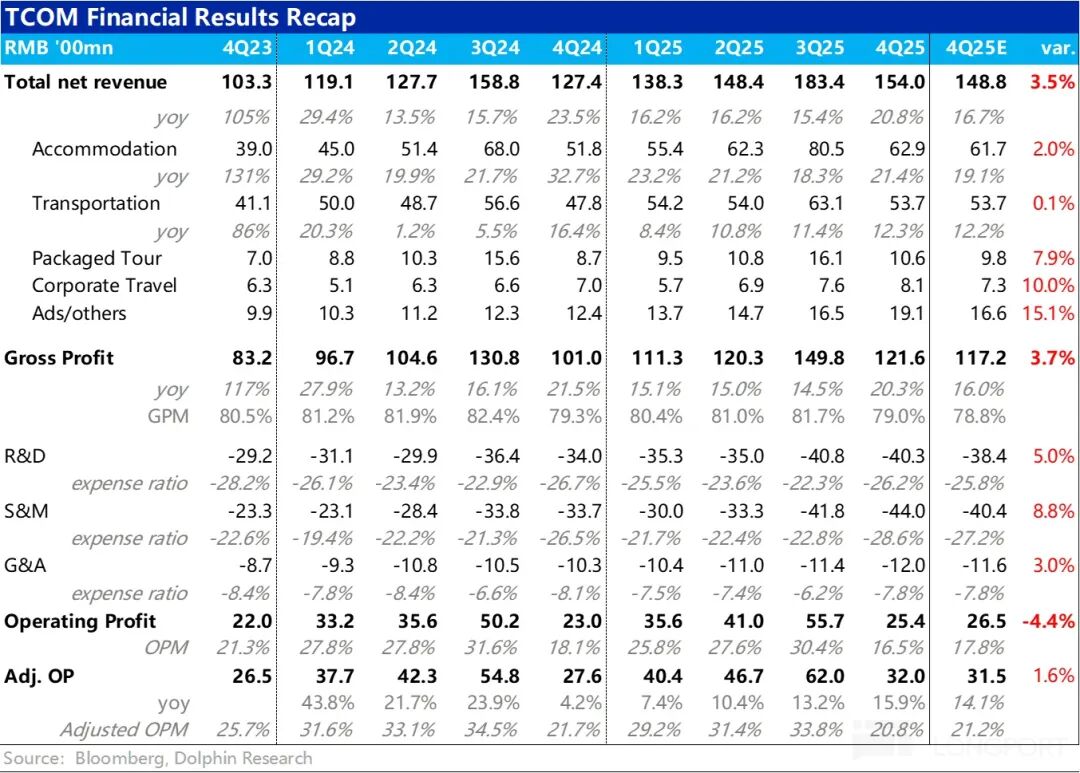

今朝2月26日米国株式市場の取引後、規制の不透明感の中にあるTrip.comが2025年度第4四半期の決算を発表しました。全体的に見ると業績は悪くなく、売上成長は以前のガイダンスを全面的に上回り、加速を続けています。しかし、営業費用の支出も全面的に増加し、売上成長よりも速いため、GAAP営業利益が予想を下回る結果となりました。詳細は以下の通りです:

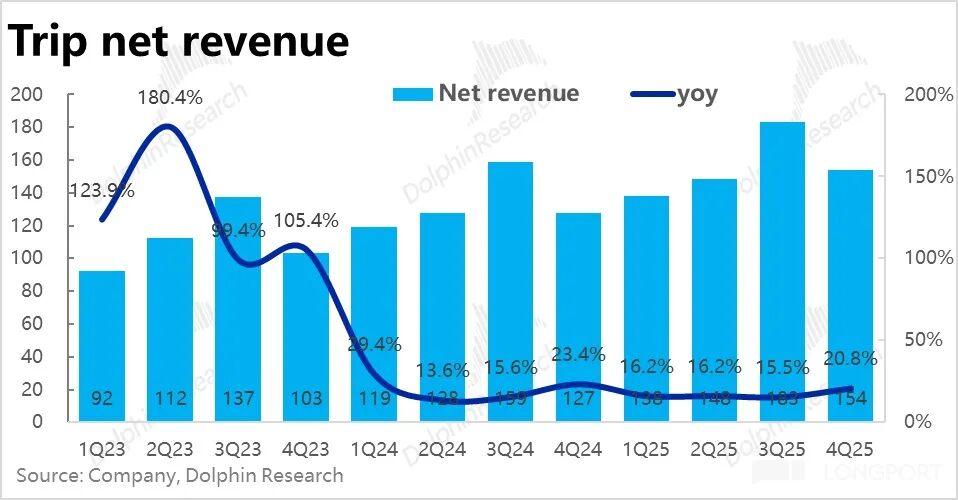

1、売上が力強く加速:売上面では、今四半期Trip.comグループ全体の純収入は前年同期比で21%増、今年最高の成長率を記録し、前四半期よりも明らかに加速しています。

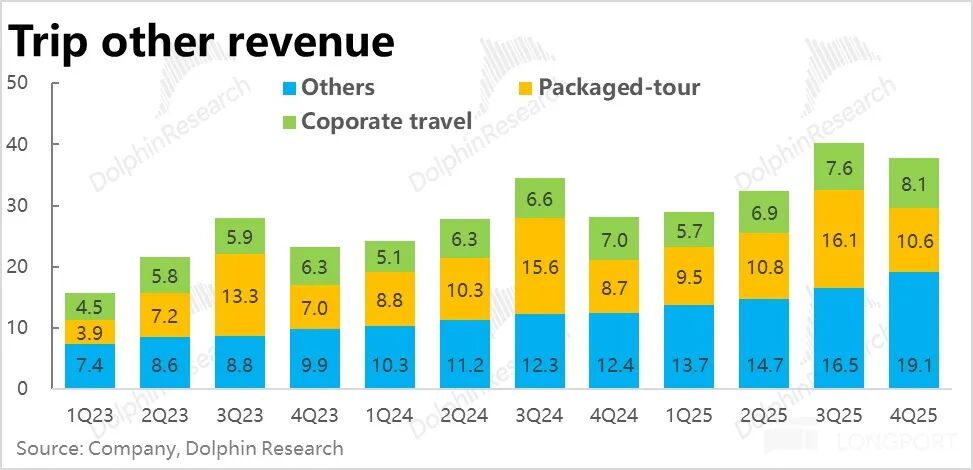

各事業ラインの売上成長は全てガイダンスを上回り、加速しています。具体的には、規模の大きいホテル・旅行及びチケット収入は比較的堅調で、やや予想を上回っています。一方、法人旅行・パッケージツアー・広告&その他の3つの「小規模」事業が売上の予想超過の主因となりました。

このうちパッケージツアーと広告事業の売上成長率はそれぞれ20%、50%を超え、予想を大きく上回りました。会社の説明によると、主に海外旅行製品の販売が好調で、海外事業の拡大による広告収入の増加が主因です。

2、海外事業は高成長を維持、グループの約半分を占める:発表によると、純海外事業Trip.comの今四半期の予約数は前年同期比で60%増で、前四半期と同水準です。すでに高い基準となっているにも関わらず高成長を維持しています。

国際事業(純海外+海外旅行)は2025年にグループ全体売上の約40%を占め、2024年の35%からさらに増加し、グループ全体への重要性と牽引力がますます明確になっています。

純海外事業の売上は主に香港やシンガポールなど成熟した市場が貢献しており、韓国、マレーシア、インドネシアなど新興市場では急成長しています。

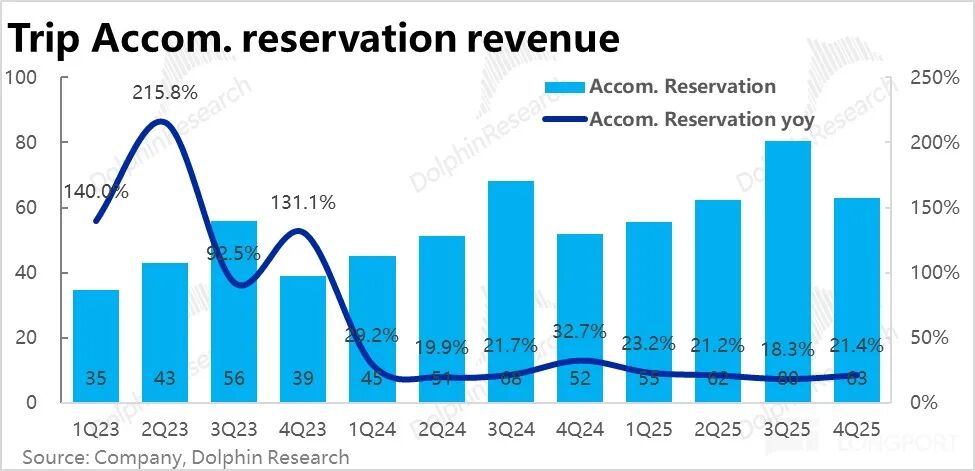

3、国内需要は安定:2つの主力事業のうち、ホテル予約収入は前年同期比で約21%増加、前四半期比で3ポイント以上加速し、ガイダンス上限を突破しました。中でも収入の大部分を占める国内ホテルの今四半期予約数は前年比10%以上増、客単価も安定して回復傾向にあります。国内ホテル・旅行需要は依然として堅調です。

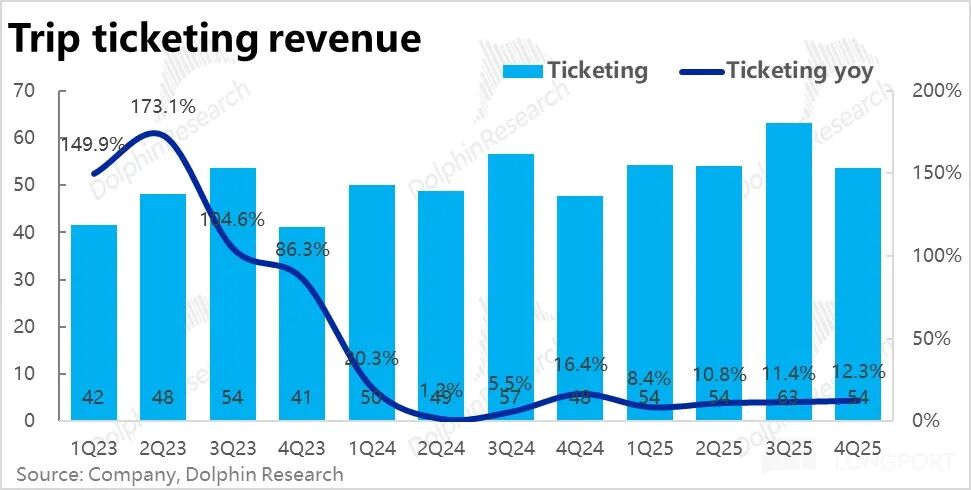

チケット収入は今四半期前年同期比12.3%増、前四半期比でやや加速。一方で、国内交通チケット収入は追加料金の自主的削減(規制圧力も一部影響)により前年同期比で減少継続。主に単価の高い国際航空券の伸びが牽引。

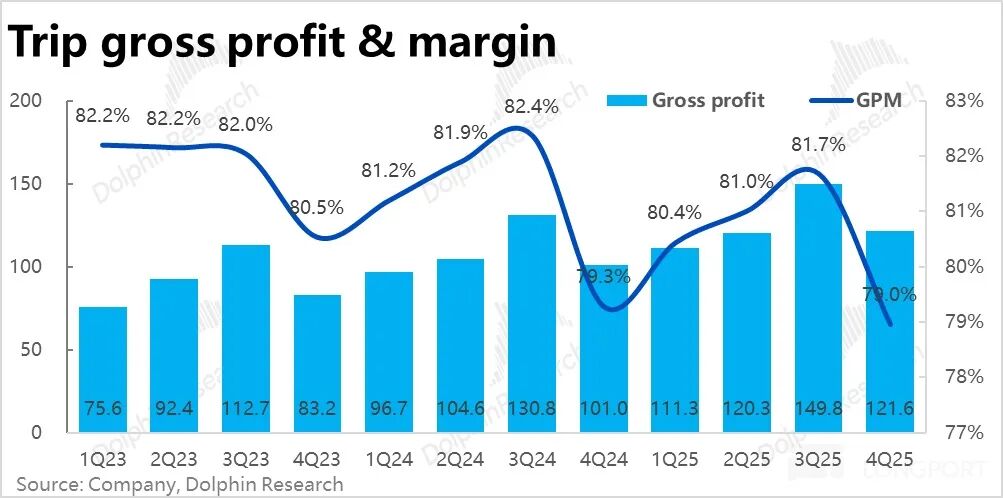

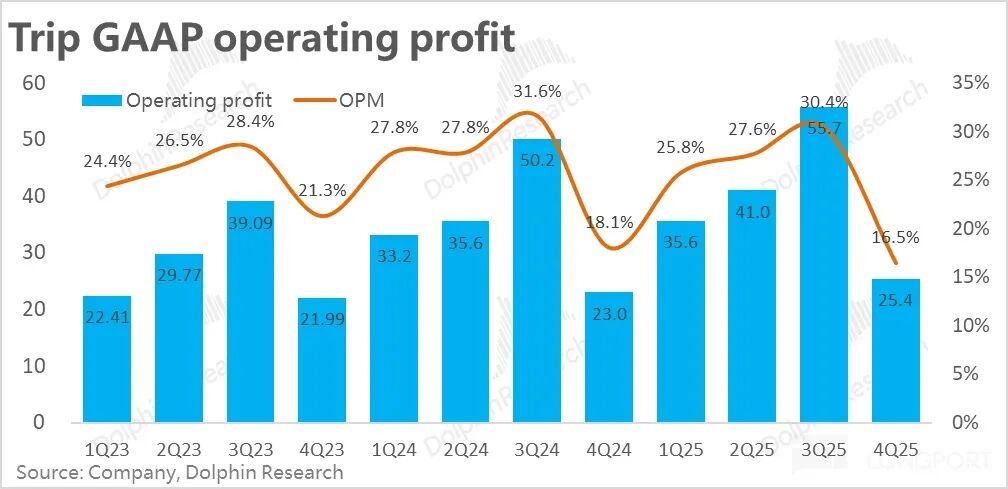

4、粗利益率の減少幅が縮小:今四半期の粗利益率は79%、前年同期比0.3ポイント縮小、依然として縮小傾向にあるものの、過去数四半期で最も減少幅が小さい。以前の粗利益率低下は粗利益が低い海外事業の比重増によるものでしたが、海外事業の利益率向上により全体の粗利益率への悪影響も軽減されています。

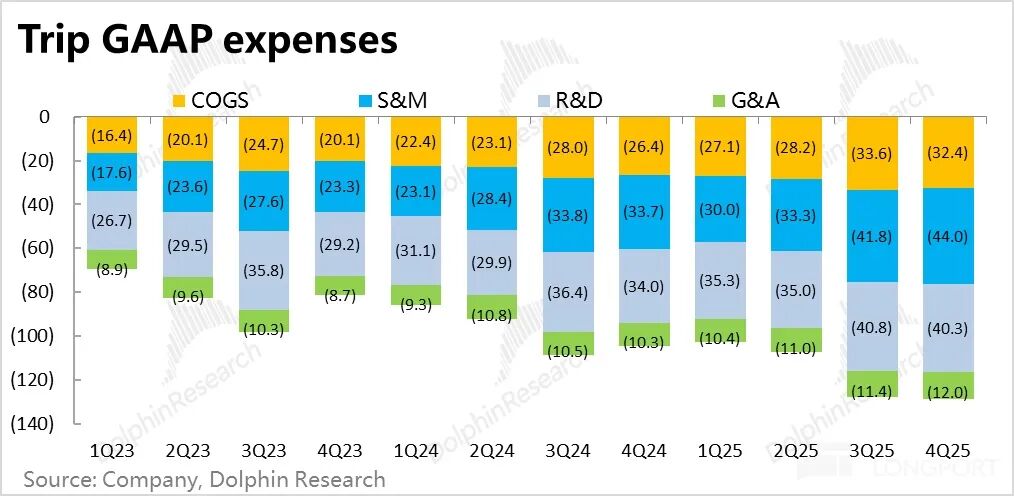

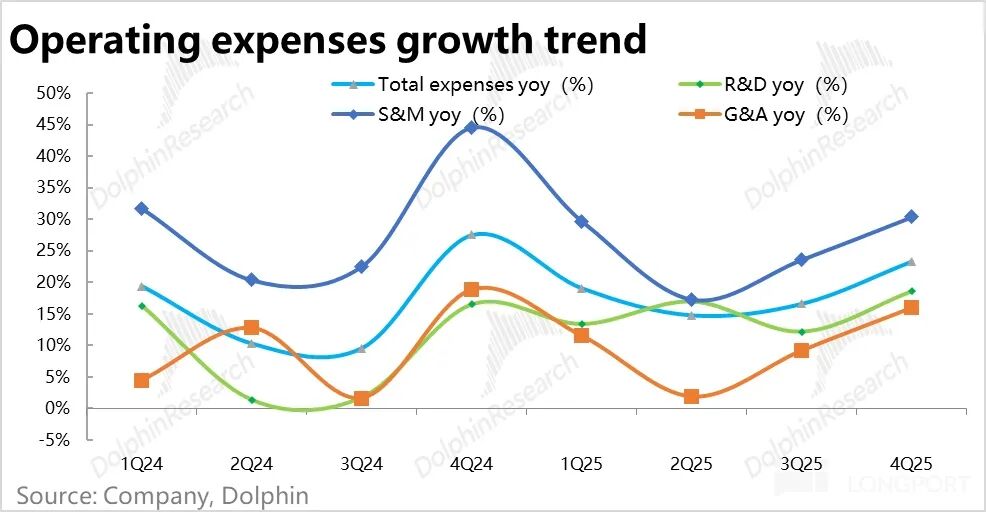

5、費用投入が顕著に増加し、利益は不振:今四半期Trip.comの総営業費用は前年同期比23%増加、前四半期より明らかに加速し、売上成長よりも速い。主にマーケティング費用は前年同期比30%以上増加、主に海外事業のためですが、国内競争激化の影響も否定できません。

粗利益率のわずかな低下と、費用増加が売上増よりも速い影響で、GAAP営業利益率は前年同期比1.6ポイント縮小し、市場予想を大きく下回り、結果としてGAAP営業利益は前年同期比約10%増にとどまりました。

6、取締役会の大幅刷新:また、今四半期Trip.comは元共同創業者で取締役の范敏と季琦が職を辞し、新たに2人の独立取締役を選出しました。両名とも財務・金融分野の出身。会社の説明によると、この変更は取締役会の構成最適化(多様化、外部出身者の増加)が目的とのことです。

イルカリサーチの見解:

1、まず今期の業績についてですが、今四半期は良い点も悪い点もあり、良かったのは事業および売上成長が全面的に予想を上回り、国内のホテル・旅行需要が堅調で、海外事業の高成長がグループ全体を牽引したことです。成長性の面では、依然として中華系大型時価総額企業の中でトップクラスの指標と言えます。

一方での欠点は、費用投入の大幅増加により利益成長が見劣りする点です。会社の説明では主に海外事業の投入が要因とされていますが、京東、Fliggy、Douyinなど多くの企業がホテル・旅行ビジネスに参入しようとしている中、国内での顧客獲得などの投資需要も増えていることも否定できません。

Trip.comが規制調査中で市場のセンチメントが敏感な今、良い点と悪い点双方がある程度で全面的な予想超過とならなかった業績では、株価の弱さを完全に反転させるには不十分かもしれません。

2、今後の業績見通しについて、会社のカンファレンスガイダンス(上限を基準に)によると、次四半期の総売上成長率予想は17%で、今四半期よりやや鈍化(会社側が意図的に予想を抑えている可能性も否定できません)。

具体的には、コアであるホテル・旅行とチケット事業の次四半期成長率ガイダンスは今期とほぼ同水準。主に広告収入が高基準のため、成長率が今期の50%以上から約20%まで低下する見込みの影響。

費用支出、特にマーケティング費用は引き続き高成長が予想され、売上比で約2ポイント上昇する可能性、これも海外事業への投資によるものです。そのため、調整後利益の前年同期比成長も10%台前半程度にとどまる可能性が高い。

総じて、今期と同じく成長は堅調(高基準のためやや鈍化)、ただし利益は弱い組み合わせ。

3、事業面では、a. 国内のホテル・旅行需要はおおむね安定しており、ホテル客単価も安定的に回復傾向で、ホテル・旅行事業の成長見通しは堅調です。チケット事業の取扱量成長も市場全体と同程度ですが、国内での単なるチケット販売による収益化は非常に限定的であり、保険や席確保など高収益の付加サービスは現在の世論環境下では控えめにする必要があるため、今後の収入は引き続きマイナス成長となる可能性があります。

b. 海外事業については、Trip.comは引き続き注文額60%の高成長を維持し、それに伴い海外ホテル、パッケージツアー、航空券などの売上成長を牽引する見込みです。

また利益面では、Trip.comの赤字率は2025年下半期には低い2桁%まで縮小し、今後も事業規模拡大により自然とさらに縮小し、黒字転換が期待できます(ただし明確な時期は未定)。

4、業績以外で市場が今最も関心を持つのは、やはり規制の影響がどれほど大きいかです。今後の未払い額の多寡は実際には大きな影響はありません。

より重要なのは、Trip.comの国内における競争優位性やマネタイズ機会に大きな影響があるかどうかです。現時点で規制の具体的な状況について公式な発表はなく、今回の決算説明会でも会社からは何もコメントがありませんでした。

報道によれば、規制当局の主な問題はTrip.comが「自動価格調整」ツールを使い、ホテルに対して半ば強制的に全ネット最安値を要求していること、および「特別契約」ホテルには他社プラットフォームへの出店を禁止(いわゆる「二者択一」)させるという、典型的な独占行為が挙げられています。

これについてイルカリサーチは、ホテル・旅行(特に高級ホテル)の供給は商品よりもはるかに限定的かつ排他的であるため、Trip.comのビジネスの参入障壁は想像以上に高い可能性があると考えています。過去のAlibabaやMeituanの独占禁止調査の経験を踏まえると、単なる規制によってTrip.comのシェアが大きく減ることはないでしょうが、国内ホテルに対するマネタイズ上限が抑制されるリスクはあります。

最大のリスク以外にも、国内競争激化の可能性やAIエージェントによるOTAプラットフォームへの影響など、不確定要素もあります。しかし、市場は今「不確実性」を非常に嫌っています。例えばAIがSaaSを、無人運転が配車サービスを代替するという話も同様ですが、それでもソフトウェア会社やUberなどが継続的に売り込まれる要因となっています。

より詳細なバリュー分析は長橋App「ダイナミック-ディープ(投資リサーチ)」コーナーの同名記事で公開しています。

以下は詳細解説

一、コア事業は堅調、「弟分」事業がサプライズをもたらす

今四半期Trip.comグループ全体の純収入は約154億元(営業税除く)、前年同期比成長率は21%に加速し、今年最高の成長で、成長勢いは非常に強いと言えます。

具体的には、主力のホテル・チケット収入は今四半期も堅調に成長し、前四半期よりやや加速、ガイダンスもやや上回りました。一方、売上が予想を大きく上回った主因は法人旅行・パッケージツアー・広告&その他の3つの小規模事業。実際の成長はガイダンスを大幅に上回り、パッケージツアーと広告収入の成長率はそれぞれ20%、50%以上に達しました。

電話会での説明によれば、主に国際パッケージツアー商品と海外事業による新たな広告収入の貢献とのことです。

1、コア成長は堅調、小幅な加速

収入タイプ別に見ると、今四半期ホテル予約収入は前年同期比約21%増、、前四半期比で3ポイント以上加速、、ガイダンス区間18%~19%の上端を突破。基準の上昇影響以外にも、国内外ホテル客単価が引き続き下落傾向にあることもホテル・旅行収入成長鈍化の要因の一つと考えられます。

チケット収入は今四半期前年同期比12.3%増、前四半期比で引き続きわずかに加速。前年に航空券のバンドル販売を自主的に減らした影響が次第に薄れ、チケット事業の収入成長率が着実に回復しています。会社の説明によれば、単価の高い国際航空券の成長が一因となっています。

2、広告と法人旅行が予想以上

他の3つの予想を大きく上回った小規模事業として:

1) 法人旅行収入は8.1億元で前年同期比15%増、前四半期と同じ成長率で、やはりガイダンスを大きく上回りました。会社の説明によれば、企業向け法人旅行サービスの普及率向上が予想超過の理由。

2) パッケージツアー商品収入は10.6億元、前年同期比21%増、予想を大幅に上回り、以前の長期的な1桁成長から大幅に加速。会社の電話会説明によると、海外旅行(バケーション)、および国内シルバー層旅行の貢献。

3 広告が主のその他収入は前年同期比54%増、予想を大幅に上回る力強いパフォーマンス。会社によれば、海外旅行および純海外事業による新たな広告収入増が貢献。

二、費用が顕著に増加、利益は不振、海外展開か競争圧力か?

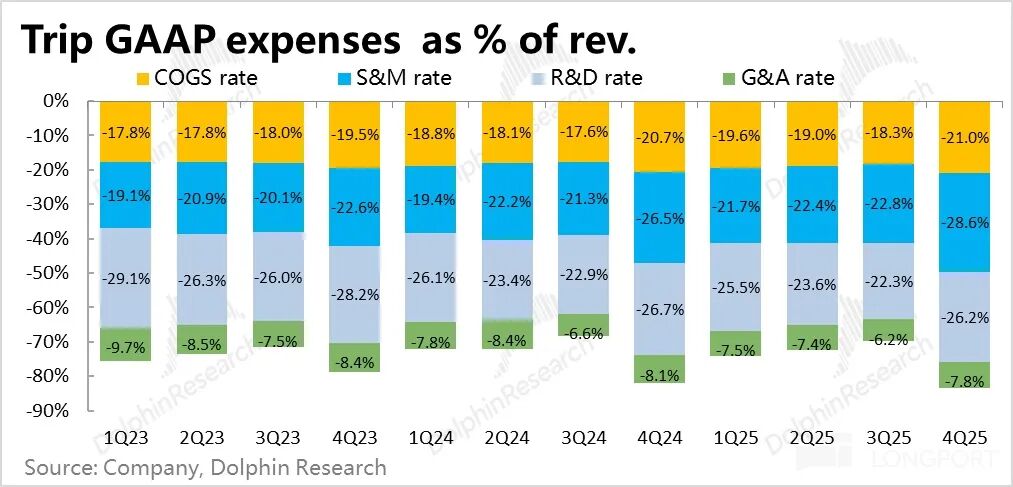

利益面では、今四半期の粗利益率は79%、前年同期比で0.3ポイント縮小、依然として縮小しているものの、過去数四半期で最も減少幅が小さい。以前の粗利益率低下は粗利益が低い海外事業の比重増によるものですが、海外事業の利益率が向上することで全体への悪影響も軽減されています。

費用面では、今四半期Trip.comの総営業費用は前年同期比23%増加、前四半期より明らかに加速し、売上成長より速い。。

具体的には、マーケティング費用は前年同期比30%以上増加、会社の説明では主に海外展開のためとされていますが、国内での競争圧力(京東、Fliggy、Douyin等からの競争)も否定できません。

また、研究開発費用や管理費用の成長も前四半期より増加し、16%~18%程度に達しており、会社全体として費用投入の拡大期に入っている様子がうかがえます。。

GAAPベースでは、粗利益率はわずかに低下し、費用支出も明らかに増加したため、両者の影響により、GAAP営業利益率は前年同期比1.6ポイント縮小し、16.5%となり、市場予想を明らかに下回りました。その結果、GAAP営業利益は前年同期比約10%増にとどまりました。

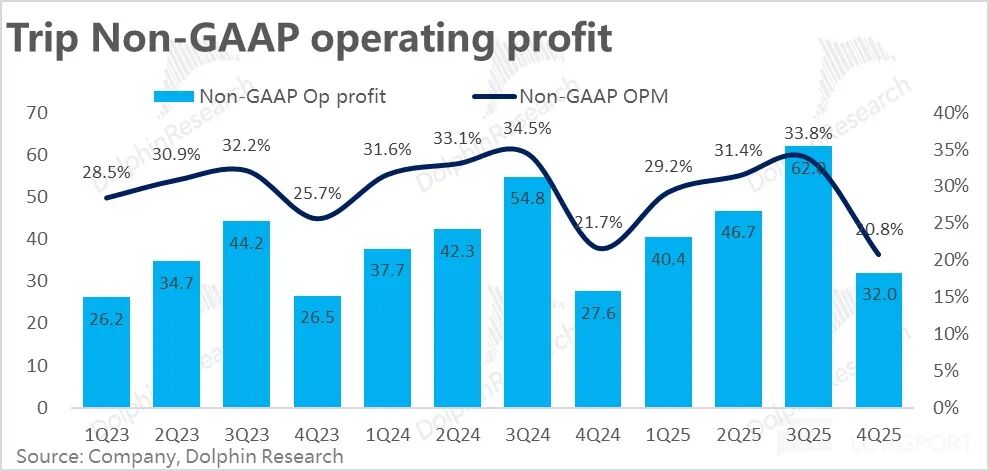

株式報酬を加味した場合Non-GAAP営業利益は32億元、前年同期比16%増で、市場予想をやや上回りました。主な理由は、今四半期の株式報酬費用が昨年同期より高かったこと、総売上比で4.3%、昨年の3.6%を上回りました。

イルカリサーチは株式報酬を費用とみなすべきとの立場なので、主にGAAPベースの結果を参考とします。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

IMAX CEO:AIは効率を高めるためのものであり、映画の作り方自体を革命的に変えるものではない

Bitcoinが7万ドルに急騰:サイクルの繰り返しか、新たなブルマーケットの始まりか?

NZD/USD見通し:200日SMA付近で下落、0.5800レベルに注目

Calavoの合意はMission Produceの成長路線を変えるのか?