HBTのCNB合併:明確なカタリストを持つ市場拡大への戦略的プレイ

戦略的拡大が正式に発表されました。HBT FinancialHBT--は2026年3月1日にCNB Bank Sharesとの合併を完了しました。取引の構成は典型的な現金と株式によるもので、HBTHBT--は約3400万ドルの現金を支払い、約550万株の普通株式を発行しました。10月の発表時点の株価にもとづき、この合併は合計約1億7020万ドルと評価されています。

規模の拡大は意味深いものです。この取引により、HBTのバランスシートには18億ドルの資産が追加され、2025年末時点の合計は51億ドルでした。これは35%の規模拡大で、統合後は約69億ドルの総資産となります。戦略的な意図は明確かつ集中しています。経営陣は、ローカルなルーツとリレーションシップベースのアプローチという2つのコミュニティバンクの文化的な適合性を強調しました。主な目的は、HBTのプレゼンスをイリノイ州中部、シカゴ大都市圏、およびセントルイス大都市圏の3つの主要市場で拡大することです。

これはストレートなフットプリント拡大策です。この合併により、HBTは既存の成長回廊においてより密なネットワークを持つことになり、イリノイ州、アイオワ東部、ミズーリ州全体で84の支店を追加します。このディシプリンある市場拡大型買収により、スケールと商品機会の増加が見込まれています。しかし、成功はすべて実行にかかっています。どの合併でも同様ですが、本当の価値は、HBTがCNBの業務、文化、顧客基盤をどれだけ上手く統合できるかによって決まります。同社は2007年以降11件の合併の実績がありますが、今後71日以内に発表される直近の業績インパクトおよび完全なプロフォーマ実績が、この統合計画を最初に検証する機会となります。

バリュエーションと市場状況:成長へのプレミアム

この取引の構成自体が明確なストーリーを語っています。HBTはCNBの成長を確保するためにプレミアムを支払いました。合併の暗示的な1株あたり価格は25.92ドルで、10月発表時点のHBT株価に基づいています。この数字は、CNBの事前取引水準から大幅な上昇を示しており、イリノイ州中部、シカゴ、セントルイスへの今後の拡大分に対する対価となっています。

このプレミアムは、戦略的な拠点拡大のための入場料です。ただしHBT自身のバリュエーションを見れば、市場がすでに成長ポテンシャルを織り込んでいることがうかがえます。株価はPBR(株価純資産倍率)1.52で取引されており、同社過去平均を大きく上回り、現在のコミュニティバンクの一水準となっています。この倍率は、投資家が期待する収益力を反映しており、同社の純金利マージンに直接紐づいています。

セクター全体の状況も有利です。コミュニティバンクは、高金利が長期に続く環境の大きな恩恵を受ける存在と広く見なされています。彼らの調達基盤は低コストの取引預金が多く、ローン利回りが上昇しても広いスプレッドを享受できます。この仕組みがHBTの収益性の強力な追い風となり、評価額のサポートにもなります。CNBの買収は、この好調なマクロ環境が続くという見通しに基づく戦術的ベットであり、統合後の企業が高収益な貸出業務をスケールアップできるとの狙いです。

今回の状況は、好調な外部環境下における実行リスクに集約されます。HBTは成長のために資金を投じ、株価のプレミアム評価も既に楽観論を織り込んでいます。本当の試練は、CNBの18億ドルの資産統合をいかに円滑かつ迅速に実現し、その価格を正当化できるかにかかっています。現時点では、この取引が株価の明確なカタリストとなり、71日後の初の完全プロフォーマ実績が、支払ったプレミアムが具体的かつマージン拡大に結びついた成長となっているかを示すことになります。

統合タイムラインと短期カタリスト

取引は完了しましたが、実質的な作業はこれからが本番です。HBTにとって直近のカタリストは、最初の統合報告までのカウントダウンです。統合後の会社は、合併発効日(2026年3月1日)から71日以内にプロフォーマ業績を開示しなければなりません。この期限は5月中旬ごろとなり、最初の具体的な価値検証が2026年第1四半期決算の発表タイミングで行われます。

状況はまさにイベントドリブン型の投資機会です。市場はすでに戦略的意図を理解し、拠点拡大にプレミアムを支払っています。現在、株価の行方は実行力にかかっています。冷静なデータもあります。すべての銀行合併の約3分の2は、2年後には株主価値を創出できていません。リスクは取引の妥当性自体よりも、統合プロセスの細やかな実務にあります。あるアドバイザーが指摘するように、運営上の課題の管理ミスが価値減少の主な脅威です。

短期的な財務インパクトは、HBTの第1四半期決算で定量的に示されます。投資家が注目すべきは2つの主要な指標です。第一に、1株当たり利益の増加(アクレション)または減少(ディリューション)が明確であること。第二に、より重要なこととして、一時的な統合コストが開示されることが必要です。これらのコストは、しばしば細かい注釈部分に隠され、短期的な利益圧迫や実行課題のシグナルとなる場合があります。

見出しの数字を超えて、コア銀行指標の安定にも注目しましょう。HBTの資産の質は強く、不良資産比率は0.17%です。統合された企業でもこの規律を維持しなければなりません。CNBの融資ポートフォリオ由来の不良債権の急増は危険シグナルとなります。同様に、純金利マージンも第4四半期には4.12%とやや低下しましたが、安定性を維持する必要があります。急激な悪化は、統合がコアの収益源である銀行業務を損ねていることを示すでしょう。

要するに、この合併案件には明確かつ近いタイミングでのカタリストがあります。プロフォーマ業績の71日というデッドラインが明確な基準となり、その提出とその後の第1四半期決算が、戦術的な機会と実行リスクを峻別することになります。今のところ、市場はHBTが発表した「強固な文化的・戦略的一致」を、スムーズなオペレーション統合として実現できるかどうか見極めようとしています。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

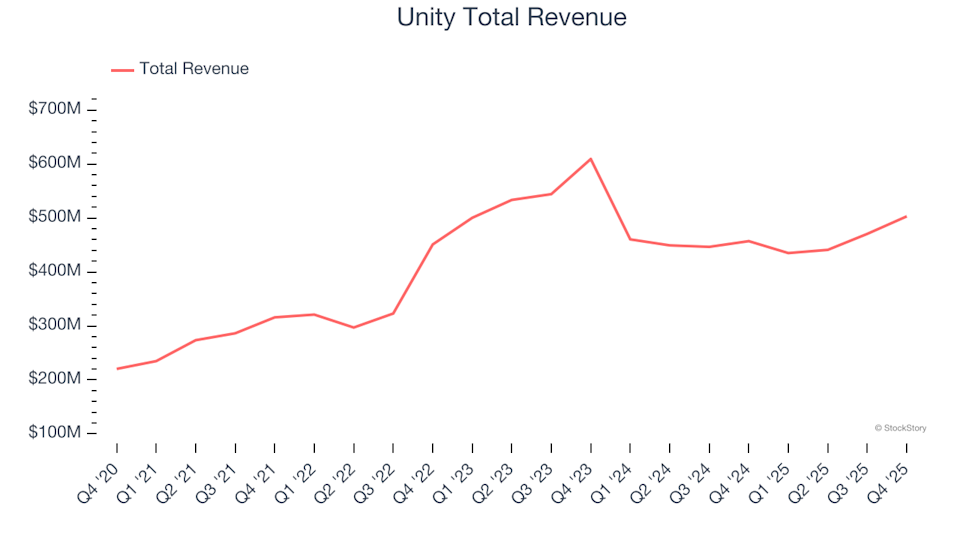

2023年第4四半期の金融の山と谷:Unity(NYSE:U)と他のデザインソフトウェア企業との比較

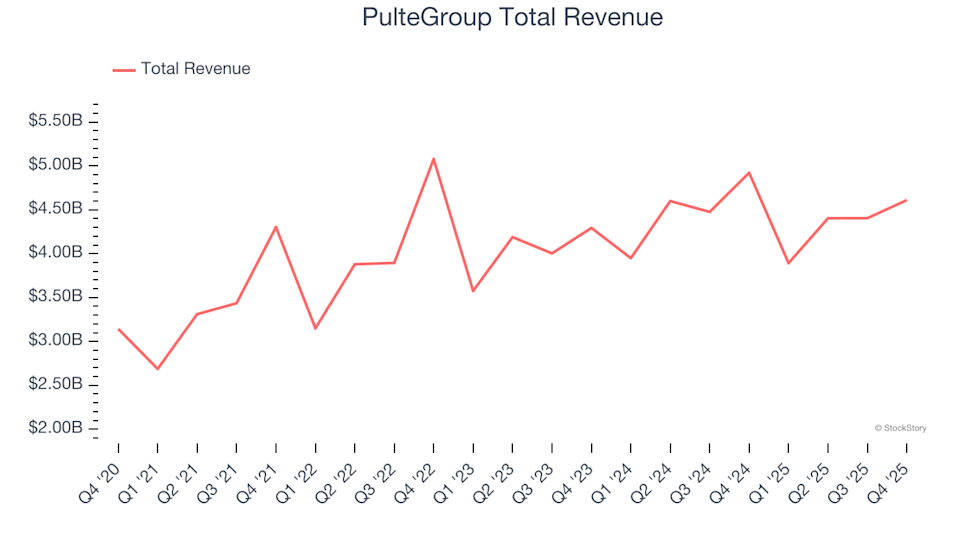

第4四半期の業績発表:PulteGroup(NYSE:PHM)は他の住宅建設株とどう比較されるか

トルコ、年間2,000億ドル規模の暗号資産取引に10%の取引税を導入

イラン紛争の拡大で保険のギャップが航空会社にリスクをもたらす