DocGoの2025年第4四半期:1年間の予想外れの後、市場は何を織り込ん�でいるのか?

市場がDocGoDCGO--で最近経験したことは、失望の連続だった。過去1年間、同社は大幅な業績未達を連続して記録しており、市場の期待水準は極めて低くなっている。そのパターンは明確だ。2025年第3四半期にDocGoは1株当たり利益(EPS)‐0.28ドルを報告し、予想を驚異の133.33%下回った。この未達は、第2四半期には266.67%、第1四半期には550%の大幅な未達を記録したことに続くものだ。このネガティブサプライズの連続は、明確な期待ギャップを生み出している。

直近の決算発表以降の株価推移は、市場の冷めた見方を反映している。2025年11月10日の第3四半期報告後、株価はその後57日間で14.9%下落した。より注目すべきは取引レンジで、0.86ドル~1.11ドルに圧縮されている。現在の株価は約0.94ドルで、そのレンジの下限に近く、最近の業績がほとんど見放され、引き続き逆風が織り込まれていることを示している。

つまり、ネガティブなセンチメントは少なくとも部分的には完全に織り込み済みだ。1年間の業績未達と、直近発表から15%近く株価が下落した後では、容易な弱気論は出尽くした格好だ。今後の重要なポイントは、今後数四半期の実績が、すでに極度に悲観的な市場見通しを上回れるかどうかにかかっている。「ビート&レイズ」のシナリオとなるには、DocGoが事業上の課題が予想よりも軽微であることを証明し、現在の期待ギャップがポジティブサプライズへ転化する必要がある。

2025年第4四半期予想:ひそかなEPS予想‐0.144

DocGoの次回第4四半期決算に対する市場コンセンサスは、さらなる悪材料の青写真そのものだ。アナリストはEPSを -0.14ドル、売上高7016万ドルと見込んでいる。この予想に意外性はなく、それ自体が期待値といえる。重要なのは、この数値が直近3ヶ月ほぼ修正されず、2025年度通期の売上予想は0%変化がなく、EPS予想も同様に停滞している点だ。この修正のない状態は、アナリストコミュニティが期待を完全に固定しており、新たな楽観も悲観もないことを示している。

予想される「悪材料」はもはや十分に織り込み済みだ。最大のプレッシャーポイントは、かつて成長を牽引してきた移民関連プログラムの縮小が続いていることだ。2025年第3四半期、これらのプログラムは840万ドルの売上を依然として生み出していた。この基盤がさらに減少することで、市場は、直接その恩恵を受けるコアのモバイルヘルスサービス事業の連続的な縮小を織り込んでいる。EPSコンセンサスが‐0.14ドルなのは、まさにその売上減少の引き下げ圧力と、それに伴う利益率悪化を反映している。

この「固定されたコンセンサス」は、決算発表日を特異な状況にしている。DocGoがこの数値通りに決算を発表した場合、株価は小動きか、あるいは「噂で買って事実で売る」ムーブメントとなるだろう。既に市場は予想通りの下落を織り込んでいる。本当にポジティブサプライズを得るには、この‐0.14のひそかなEPS予想を上回り、移民以外の収益源が予想より健闘している姿勢を見せる必要がある。逆にこの低いハードルさえも下回れば、最悪シナリオが確定し、もう一段安が加速しそうだ。今のところ期待ギャップは解消されており、どんな小さな予想外にも株価は反応しやすい状況になっている。

コア事業の現実:控えめすぎる予想か回復か?

表面上の売上高は一つの物語だが、実際の事業の内実はより複雑だ。市場は、移民プログラムの崩壊による売上急減を正確に織り込んでおり、総売上高は1億3870万ドルから7080万ドルに年率で減少している。しかし、この下落はコア事業の成長を覆い隠している。これらのプログラムを除くと、売上は実際に8%増加し6240万ドルに達した。さらに大きく安定している医療輸送セグメントは、5010万ドル(前年4800万ドル)へと増加した。これは運営の実態であり、エンジンは依然として稼働しているが、以前ほど速くはないだけだ。

今の重大な期待ギャップは収益性にある。売上減少は織り込み済みだが、利益面での悪化はそれ以上に深刻だ。調整後EBITDAは1790万ドルの黒字から、1四半期で710万ドルの赤字に急転換。単なる売上成長の剥落にとどまらず、マージンと利益性の崩壊ストーリーとなっている。現金消費額が加速しており、市場はここを再評価する必要がある。

それでも、企業が転落しているわけではないという運営効率のシグナルもある。最終損失を出しつつも、DocGoは前四半期に170万ドルの営業キャッシュフローを生み出した。これは重要な違いで、本業(特に輸送部門)からまだ現金創出力が備わっている証拠だ。移民事業終了や最近の買収費用に直面しつつも、コア事業のビジネスモデルにはキャッシュ創出力があることを示している。

結論として、「悪材料」は確かに株価に織り込まれているが、それは部分的な図式にすぎない。市場は移民プログラムによる売上減を織り込んではいるものの、根本的な問題は収益性の急激な悪化にある。株価上昇のためには、DocGoがコア事業の成長が最終的にマージン圧力を相殺できることを実証し、現金流出を2026年のEBITDA予想赤字への「道筋」とする必要がある。キャッシュフロー創出自体は明るい材料だが、1年前に比べると遥かに早いペースで金を失っている現状に変わりはない。

カタリストとリスク:2026年ガイダンスの見直し

DocGo株が真の試練を受けるのは、第4四半期決算でひそかなコンセンサスを上回れるかどうかだけでなく、それ以上に今後のガイダンスで市場の見通しをリセットする瞬間だ。経営陣は2026年に向けて明確かつ慎重な道筋を示しており、市場はその全ての細部を精査し、回復の兆しなのか成長鈍化なのかを見極めようとしている。

最も重要な将来要素は2026年の売上高ガイダンス(2億8000万~3億ドル)だ。これは2025年ベース比で12%~20%の成長を意味する。表面上はポジティブな成長だが、前年同期比で売上がほぼ半減した企業としては、従来の成長率から見て大きな減速だ。市場は移民プログラム崩壊を織り込んだが、今度は新たな、より緩慢な成長シナリオが織り込まれる。本ガイダンスはトップラインの新しい、低いハードルを設定したことになる。

経営陣はコア事業を拡大させてこの数字に到達する計画を示している。重要なカタリストは需要対応に向けて700~800人の新規雇用を計画していることだ。この雇用重視は、より大きく安定した医療輸送セグメントの供給力増強への意志であり、モバイルヘルスが縮小を続ける中でも、基礎的な輸送サービス需要の強さに賭けている。

しかし最大のリスクは、第4四半期の決算および2026年ガイダンスが構造的な成長鈍化を裏付けることだ。同社自身の数字がコア事業は依然として成長していると示す一方で、収益性は崩壊しつつある。仮に2026年のガイダンス(調整後EBITDAネット損失1500万~2500万ドル予定)が市場に「高すぎる」「回復が遅い」と受け止められれば、「事実で売る」反応となる可能性がある。すでに市場は1年にわたる業績未達と低迷する株価を織り込んでいる。収益性回復の道のりが期待以上に長くコスト高であると確定した場合、たとえ第4四半期のEPSが‐0.14のひそかな予想を上回っても、再度下げ局面に入る恐れがある。短期的な期待ギャップは解消されたが、今後の見通しが新たな戦場となる。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

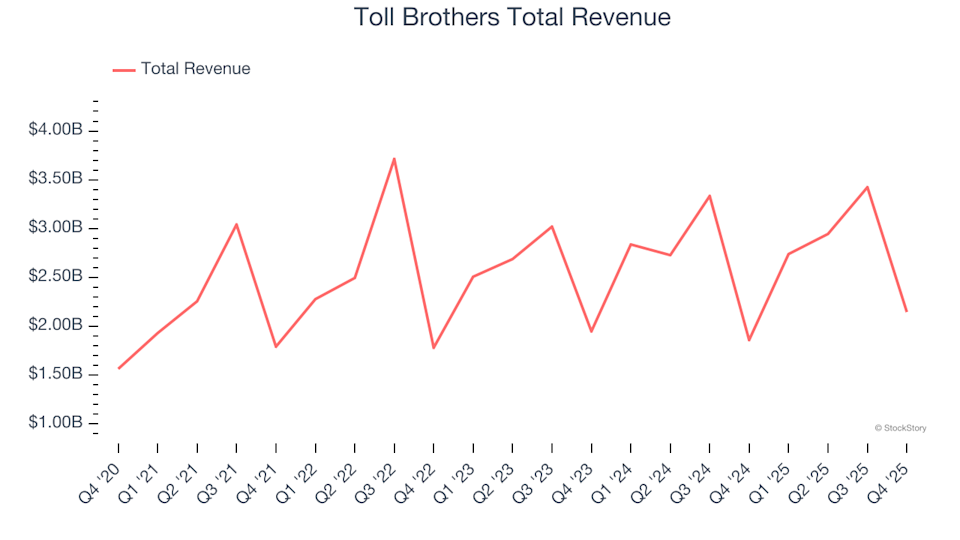

第4四半期のトップ収益企業:Toll Brothers(NYSE:TOL)および他の主要な住宅建設株

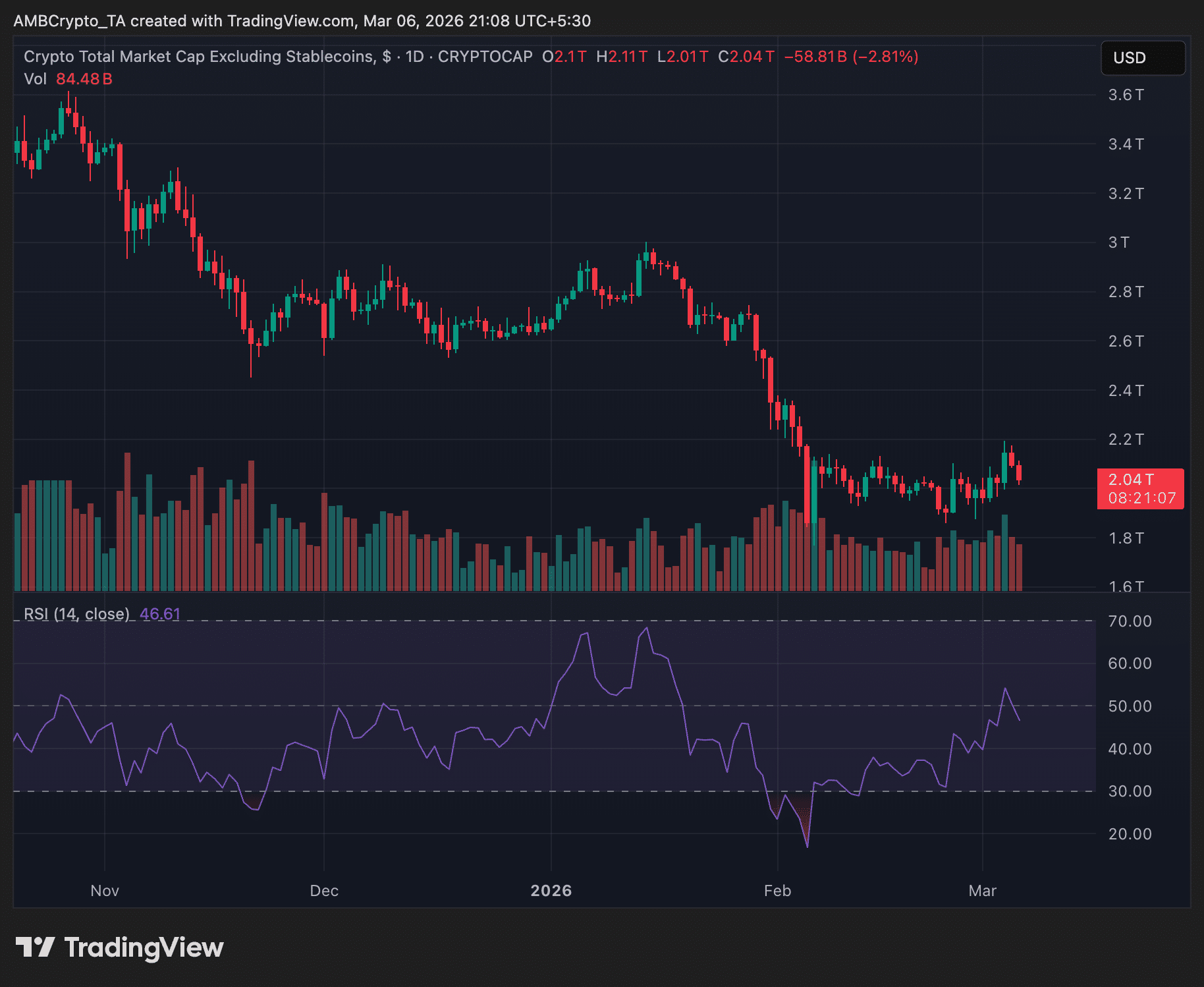

米国の雇用統計が予想外に92K減少した後、暗号資産市場は2兆ドルを維持

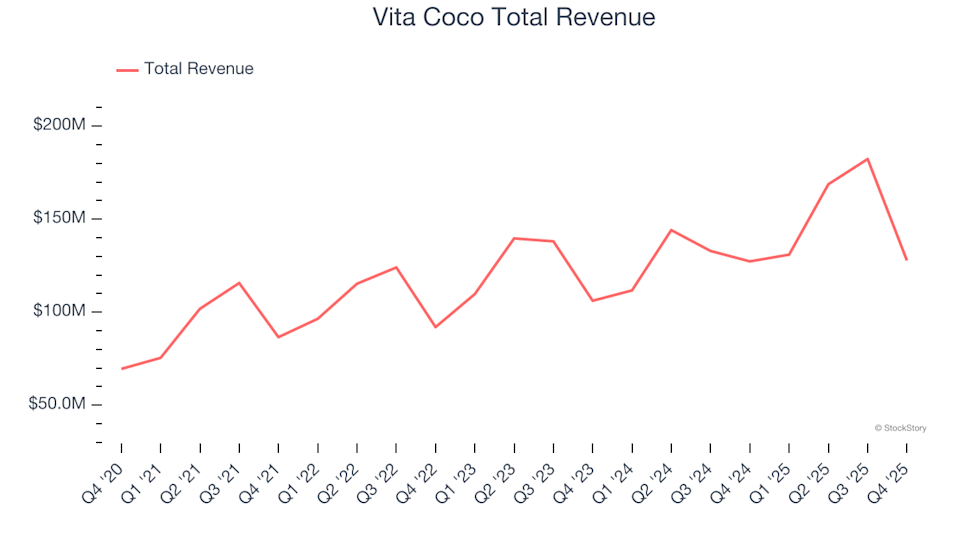

第4四半期のトップパフォーマー:Vita Coco (NASDAQ:COCO) など主要な飲料・アルコール・タバコ株

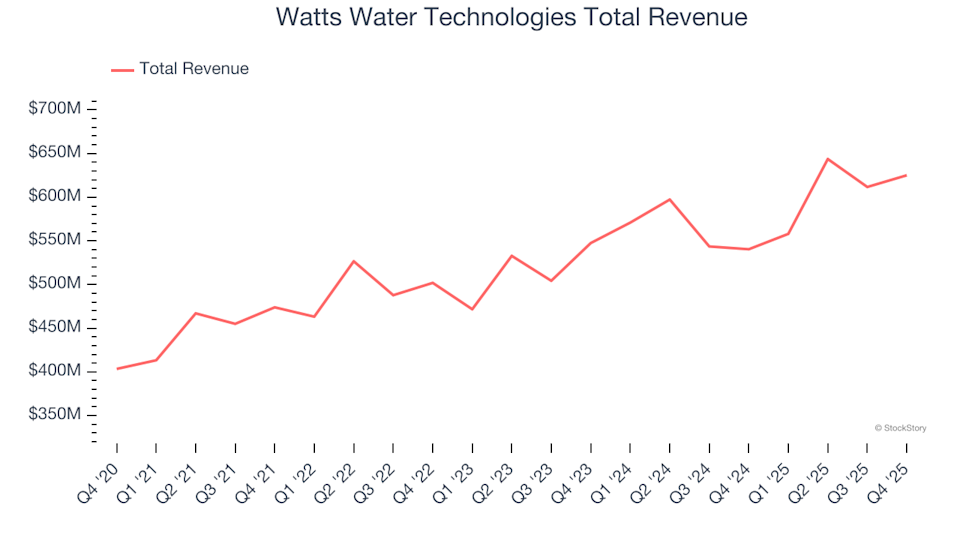

ウォーター・インフラストラクチャー第4四半期決算:Watts Water Technologies(NYSE:WTS)がトップパフォーマーとして際立つ