Intelの価値が1年で2倍に:今が買い時か?

Intelの株価パフォーマンス、業界平均を大幅に上回る

過去1年間で、Intel Corporation(INTC)の株価は100.6%上昇し、半導体業界全体の51.6%の増加を大きく上回っています。Intelの株価上昇は、Zacks Computer & TechnologyセクターやS&P 500も上回りました。

画像ソース:Zacks Investment Research

IntelとNVIDIA、AMDの比較

IntelはNVIDIA Corporation(NVDA)よりも高いリターンを上げていますが、Advanced Micro Devices(AMD)には及びません。同期間中、AMDの株価は103.8%急上昇し、NVIDIAは55.3%の上昇となりました。

AIと製品開発による成長

Intelの好調な業績は、Data CenterおよびAI部門の強力な需要によって推進されています。同部門は、四半期ごとで最も速い成長を記録し、売上高は47億ドル(15%の連続増加)、営業利益率は26.4%となりました。この勢いは、Granite Rapids、Emerald Rapids、Sapphire Rapidsを含むXeonサーバープロセッサーの人気によるものです。

Grand View Researchによると、AIインフラ市場は2024年に2,234億5,000万ドルと評価され、2030年まで年平均30.4%の成長が見込まれています。Intelの幅広い製品ラインナップは、この急速な市場拡大の恩恵を受ける立場にあります。

AIクラスターの急増は、高帯域幅インターコネクトの需要を高め、IntelのカスタムASIC事業を後押ししています。ASIC部門は2025年に50%以上の成長を遂げ、26%の連続増加を記録、年間売上高ランレートは第4四半期に10億ドルを突破しました。Xeonプロセッサー以外への事業の多角化は、Intelの将来にとって好材料です。

IntelのClient Computing Groupも、AI搭載PCの需要拡大によって好調を維持しています。AI PCの出荷台数は第4四半期に前年同期比16%増加し、IntelのAIチップは200を超えるノートブックモデルに搭載されています。AI PC市場のさらなる拡大が見込まれており、業界全体で加速するデジタルトランスフォーメーションが後押ししています。Intelの最新Core Ultra Series 3プロセッサーは、この成長を取り込む姿勢です。

さらに、IntelはAI推論プラットフォームとハードウェアのリーダー、SambaNovaとの複数年にわたる戦略パートナーシップを締結しました。この協業は、Intel Xeonインフラを基盤とした高性能でコスト効率の高いAI推論ソリューションを提供することを目的としています。

コスト管理と組織の効率化も、収益性とキャッシュフローの改善に貢献しました。2025年、Intelは97億ドルの営業キャッシュフローを生み出し、前年の82.9億ドルから増加、第4四半期の調整後フリーキャッシュフローは22億ドルとなりました。

課題:競争の激化と貿易障壁

IntelのFoundry部門は全体の売上成長の足かせとなっており、18Aの立ち上げコストが営業利益率に影響を与えています。政府支援やNVIDIAからの投資、そして経営陣による部門立て直し努力にもかかわらず、収益化達成は依然として大きな課題です。

AI推論領域では、IntelはNVIDIAとAMDから激しい競争を受けています。NVIDIAのBlackwell、H200、L40S、RTX製品は、クラウド、ワークステーション、データセンター環境においてAIワークロードのスピードと効率を高める点で際立っています。AMDのInstinct MI350 Series GPUは、データセンターでの生成AIと高性能コンピューティングの新基準を打ち立てました。NVIDIAの市場支配とAMDの強力な勢いにより、IntelはAIおよびビジネスPC市場の両方で厳しい競争に直面しています。

中国は2025年においてIntelの売上全体の24%以上を占めており、米国以外では最大の市場です。しかし、中国が米国製チップを国内製品に置き換える取り組みは、同地域でのIntelの売上見通しに悪影響を与えています。

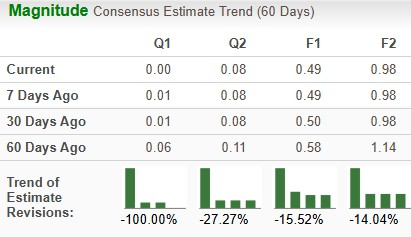

利益予想の最新動向

2025年のIntelのアナリストによる利益予想は、過去2ヶ月で15.52%減少し、1株当たり0.49ドルとなっています。2026年の予想も14.04%減少し、1株当たり0.98ドルとなりました。

画像ソース:Zacks Investment Research

Intelの業界比較における評価

評価の観点から見ると、Intelの株価は価格対簿価比率1.8で取引されており、業界平均の26.56より大幅に低い水準です。これは、Intelが現在、同業他社や過去の平均よりも低く評価されていることを示唆しています。

画像ソース:Zacks Investment Research

結論:Intelの見通し

Intelは、データセンター部門の好調とAI対応PCの出荷増加によって成長しています。AIインフラの拡大とAIワークロードの増加は、Xeonサーバープロセッサーのさらなる採用を促すと見られます。同社のイノベーションへの取り組みと効果的な資本管理は、収益性とキャッシュフローを支えるでしょう。しかし、Intelはサーバー、ストレージ、商用PC、ネットワークにおいて激しい競争に直面し、利益予想の下方修正は投資家が慎重な姿勢であることを反映しています。継続する地政学的緊張や関税の不確実性もリスク要因です。Zacks Rank #3(ホールド)のIntelは中立的なポジションにあり、新たな投資家は慎重な対応が求められます。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

TVAの6-GWイニシアチブはNuScale Powerの持続的な拡大を促進するか?

SlowMistが自律型AIエージェント向けのWeb3セキュリティスタックを導入

Metaは自社製AIチップの一括導入計画を発表

Freeport-McMoRanが3.48%急落:突如として売られた理由は?