Innodataは2025年に48%の拡大を達成:2026年はこの記録を上回るか?

Innodata Inc.:2025年の業績と2026年の展望

Innodata Inc. (INOD)は2025年に顕著な成果を達成し、同社がこの勢いを2026年も維持できるのか、あるいはさらに上回ることができるのか問われている。

2025年通年で、Innodataは2億5170万ドルの収益を報告し、前年度比で48%増となった。第4四半期の収益は7240万ドルで、前年比22%増加。調整後EBITDAは68%増の5790万ドルへ上昇した。データサイエンス、エンジニアリング、イノベーションへの投資増にも関わらず、同社は引き続き収益を上げている。第4四半期の調整後総利益率は42%となり、経営陣の目標40%を上回った。

成長は単に取扱量の増加だけでなく、Innodataが生成AIバリューチェーン全体―高度なモデル訓練からエージェント型AI、フィジカルAIシステムまで―で存在感を拡大したことによるものである。経営陣は2026年の収益成長を少なくとも35%と予想しており、新たな取り組みが拡大することでさらなる上振れも見込んでいる。2026年初頭の総利益率は35~40%となる見込みで、イノベーション主導のワークフローが成熟することで再び40%を超える見通しだ。

Innodataの財務状況は強固で、2025年末には現金及び同等物がほぼ倍増し8220万ドルとなった。これにより同社は収益性を維持しつつ、成長への再投資の柔軟性を確保している。

2026年に影響を与える主な要因は、多角化とイノベーション活用である。経営陣は最大顧客からの支出増加を予想する一方、より広範な顧客ベースがこれまで以上の速さで拡大すると見込んでいる。自動化、評価プラットフォーム、ヒューマン-ソフトウェアのハイブリッドソリューションが利益率の構造的改善をもたらせば、収益の伸びを上回る利益成長が期待できる。

2025年に48%の収益増を達成した後、2026年に35%以上の成長を実現すればなお注目に値する。真の潜在力は、Innodataがデータ提供者から包括的なAIライフサイクルパートナーへと変革することにあり、さらなる好結果をもたらす可能性がある。

AIデータ及びサービス分野の主要な競合企業

Innodataの生成AI訓練・評価での急速な進展は、AIサービス業界全体でTaskUs (TASK)やCognizant Technology Solutions (CTSH)と並ぶ存在となっている。

TaskUsはデータラベリング、コンテンツモデレーション、トラスト&セーフティソリューションに注力した強力なAIサービス事業を展開している。柔軟なグローバル人員とデジタルファーストな顧客との強い関係により、AIモデル訓練の継続的な需要から恩恵を受ける体制が整っている。しかし、カスタマーエクスペリエンスアウトソーシングへの多大な依存は、純粋なAI主導成長をInnodataの生成AI特化型戦略と比べやや抑制する可能性がある。

Cognizantは企業変革レベルでAIを統合し、大規模ITの近代化や分析プロジェクトへ展開している。その広域な影響力と長年の企業との関係が規模と安定性をもたらすが、AI戦略は多角的なサービスポートフォリオの一部にすぎない。

TaskUsやCognizantと比べ、Innodataのモデル評価プラットフォーム、エージェント型AI、フィジカルAIデータエンジニアリングへの集中的な投資は、2026年に予想される成長加速が実現すればより大きな運用レバレッジをもたらす可能性がある。

株価パフォーマンス、バリュエーション、アナリスト見通し

Innodataの株価は過去6ヶ月で20.5%上昇し、同期間のZacks Engineering - R and D Services業界の23%成長を上回った。

INODの6ヶ月間価格パフォーマンス

画像出典:Zacks Investment Research

バリュエーションの観点から見ると、INODは先行予想株価収益率(P/E)が36.12となり、業界平均26.9を大きく上回っている。

P/E(F12M)

画像出典:Zacks Investment Research

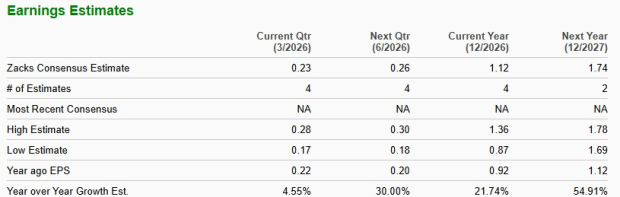

Zacks Consensus Estimateによると、INODの2026年予想収益は1株当たり1.12ドルで、過去1ヶ月間変更はない。この見通しは2025年収益から21.7%の増加を示している。

画像出典:Zacks Investment Research

現在、INODはZacks Rank #3(ホールド)に位置している。

著しい成長が期待される5銘柄

Zacksの専門家が今後数ヶ月で価値が2倍になる可能性が高いトップ銘柄として5つの株を選定している。これには以下が含まれる:

- 銘柄1:強力な成長とレジリエンスを示す破壊的企業

- 銘柄2:強気のシグナルを示し押し目買いの機会がある銘柄

- 銘柄3:市場で最も魅力的な投資と考えられる銘柄

- 銘柄4:急成長業界のリーダー企業

- 銘柄5:拡大準備が整った革新的なオムニチャネルプラットフォーム

これらの銘柄の多くはWall Streetであまり注目されておらず、早期参入機会を提供している。すべての選定銘柄が成功を保証するものではないが、過去の推奨銘柄では171%、209%、232%の利益を上げている。

追加リソース

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

イーサリアムがビットコインを上回り、資本が再びアルトコインに流入

INEOは低調な収益にもかかわらず10.9%急騰——なぜこの上昇は論理に反するのか

Bitcoin先物の需要が2024年の最低水準に低下:機関投資家は市場から撤退しているのか?

TD SecuritiesはNYSEのトークン化を機関投資家の転換点と見なしている