NVIDIAの喉元

Nvidiaの喉元

Nvidiaが75%という驚異的な粗利益率を維持できるのか?Financial TimesのコラムニストJune Yoonは、市場は常に需要側に注目しているが、実際にNvidiaを左右する要因は見落とされていると分析している。その要因は何か?それはNvidiaに長期的な不確実性をもたらすのだろうか?

筆者によれば、もしNvidiaの粗利益率が1%変動すれば、年間の粗利益は20億ドル増減することになる。この変動はNvidiaの利益予測を根本から再構築するほどであり、市場全体の評価ロジックにも影響を与える。

現在のNvidiaの先行PERは21倍で、テクノロジー大手企業の中でも高くなく、むしろ抑制的に見えるが、この20倍以上の評価を長期的に維持するには、極めて厳しい2つの条件を同時に満たさなければならない。

一つ目の条件は、人工知能(AI)インフラ需要が常に強く維持されること。

二つ目は、台積電(Tsmc)が価格を上げず、ファウンドリ事業でより高い利益率を追求しないこと。

筆者は、現状では市場の注目がほぼ前者に集まっているが、後者の潜在的リスクを評価する人はほとんどいないと指摘する。

現在、Nvidiaの最も利益をもたらす製品にはH200、Blackwellシリーズ、次世代Rubinアーキテクチャが含まれているが、これらの製品はすべて台積電独自の4nm・3nm先進プロセスで生産されている。この精密な産業分業モデルによって、Nvidiaは年間400億ドル超のウェーハ工場建設・アップグレードコストを負わずに済んでいるが、その代わりに会社の生命線を一社のパートナーに委ねることになっている。

筆者は、半導体製造分野では、容量の希少性がそのまま価格決定権につながると述べている。世界を見渡しても、Nvidiaの大量注文を同規模、性能、良率で受けられる代替メーカーは存在しない。

つまり、台積電は各ウェーハの絶対価格を決めるだけでなく、先進的な生産能力の配分権も持っている。さらに深刻なのは、NvidiaがGoogleやAMD、Broadcomなどの競合と台積電の希少な枠を巡って争わなければならない点である。

筆者は、この絶対的な売り手市場構造において、台積電はNvidiaを支援する動機はあるが、Nvidiaの高級品に匹敵する超高粗利益を守る義務はないと客観的に述べている。

否定できないのは、NvidiaのCUDAプラットフォームは開発者の移行コストが非常に高いソフトウェアの堀を築いているという点だが、それも物理的な製造の上に成り立つ堀であり、この二つは本質的に異なる。

また、チップ設計のリードは毎回の技術進化で維持あるいは再証明しなければならないが、製造側の壁はより堅固である。何年経ってもBroadcomやGoogle、AMDがNvidiaに挑戦してきたが、台積電の地位を揺るがす企業は現れていない。

現在、半導体産業全体は、ASMLが独占するリソグラフィ装置と台積電が掌握する先進チップ製造という、二つの代替不可能な物理的ボトルネックに制約されている。

市場が懸念する地政学的リスクについては、台積電がアリゾナ州などで生産能力拡大を行い、地政学リスクをヘッジしているものの、能力配分の決定権は依然として一社に集中している。生産地が分散しただけで、そしてサプライチェーンに何らかの実質的障害が生じれば、先進能力はさらに希少となり、台積電の価格交渉力は上がる。

よって筆者は、半導体という業界では権力が常に生産能力の流れに伴って動く、そして現在その決定権は台積電がしっかり握っていると考えている。

Jasonは、市場が台積電の権力を忘れたことは一度もないと指摘する。最近のAI革命で、当初台積電はともに株価が下落したが、すぐに市場は反応し、もしソフトウェア層が本当に覆されれば半導体は逆に有利になる。ハードウェア需要を無視できず、台積電を避けることはできないからだ。

粗利益率の問題については、筆者の判断には懐疑的な立場を取る。

マイケル・ポーターが『競争戦略』で述べている通り、企業が市場で生き残るには、コスト優位性か製品差別化か、あるいは独自の細分領域への集中が必要だ。

Nvidiaの場合、高い粗利益は低コスト優位性に基づくものではなく、差別化に基づいている。つまり技術主導の地位がもたらす価格決定権に由来する。ゆえにコストはNvidiaにとって核心要因ではなく、価格設定こそ重要だ。

台積電については、その半導体の生命線を握るのは誰もが知っているが、台積電は単なる一企業ではなく、台湾シリコンシールドの核心である。仮に台積電が大幅値上げすれば、政治的圧力が加わり、世界の半導体サプライチェーンのバランスを崩す。それは台積電の持続的経営理念にも反する。

つまり台積電は本質的に「水を均等に配るプロ」のような存在であり、生産能力をできるだけ均等に各テック企業に配分しようとするだろう。たとえ独占的地位があっても、独占的な価格を提示する可能性は低い。

従って、現段階ではNvidiaの圧力は主に需要側から生じており、各テック企業が調達コストに耐える限界や、自社開発チップの市場シェア侵食速度に起因していると私は考える。

最後にニュースを一つ補足するが、今日は米国がAIチップの輸出を制限する法案の起草を進めているとの報道が出ている。今回は中国だけでなく、全世界の国々を対象としている。

このニュースについて私は、話半分に聞いておけば良いと思う。チップ製造は一企業や一国家で決定できるものではなく、グローバルな供給の支援がなければアメリカでも独立して完成できない。結局、法案が成立しても、この市場の主要プレーヤーが大きく変わることはないだろう。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

DVNは過去6ヶ月間で業界パフォーマンスを上回った:この株式の最適な取引方法は?

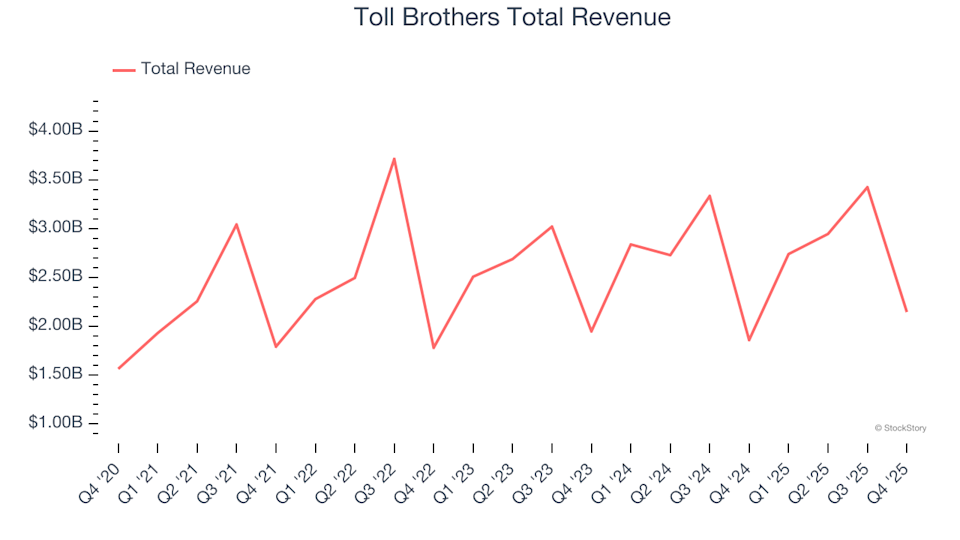

第4四半期のトップ収益企業:Toll Brothers(NYSE:TOL)および他の主要な住宅建設株

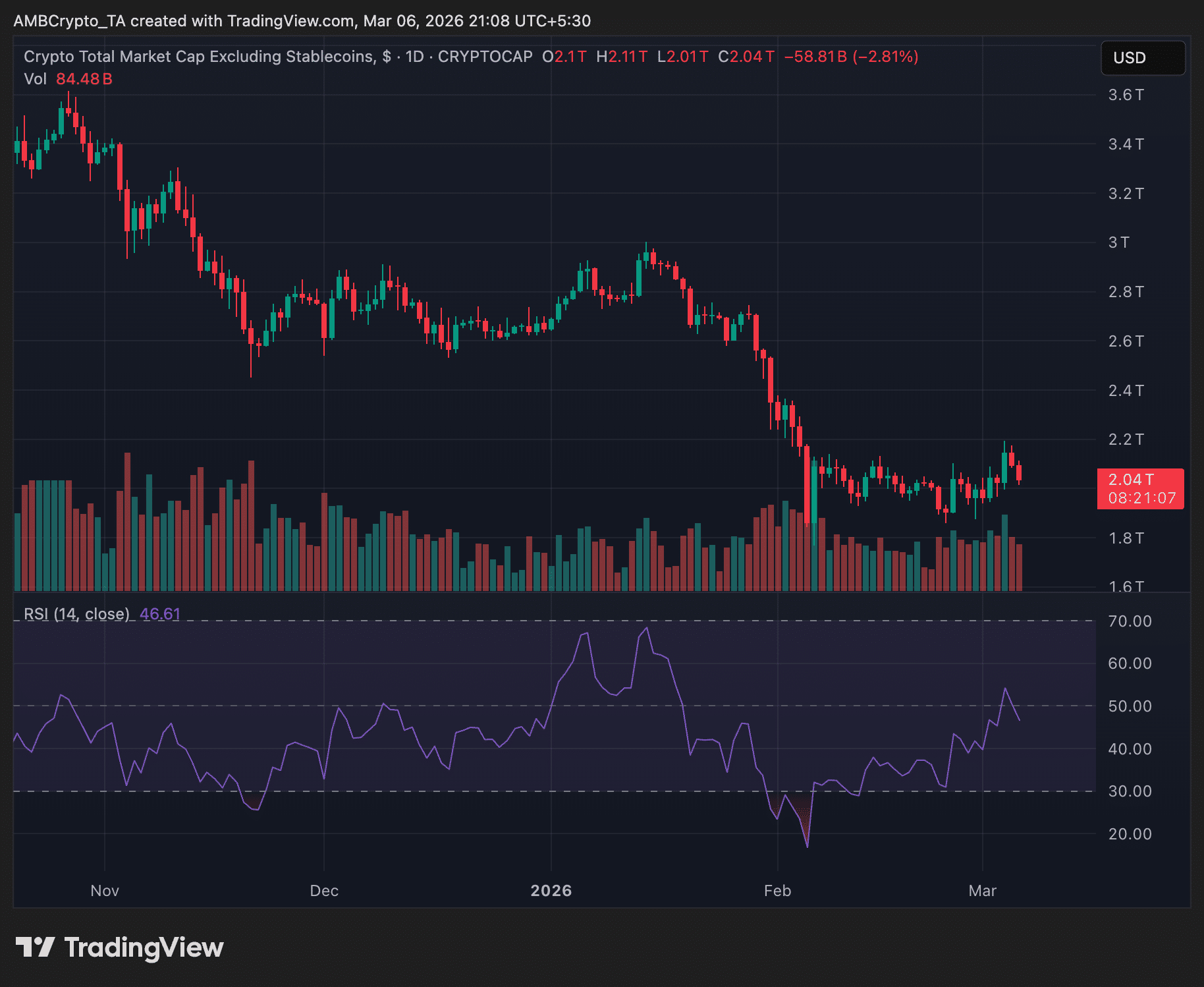

米国の雇用統計が予想外に92K減少した後、暗号資産市場は2兆ドルを維持

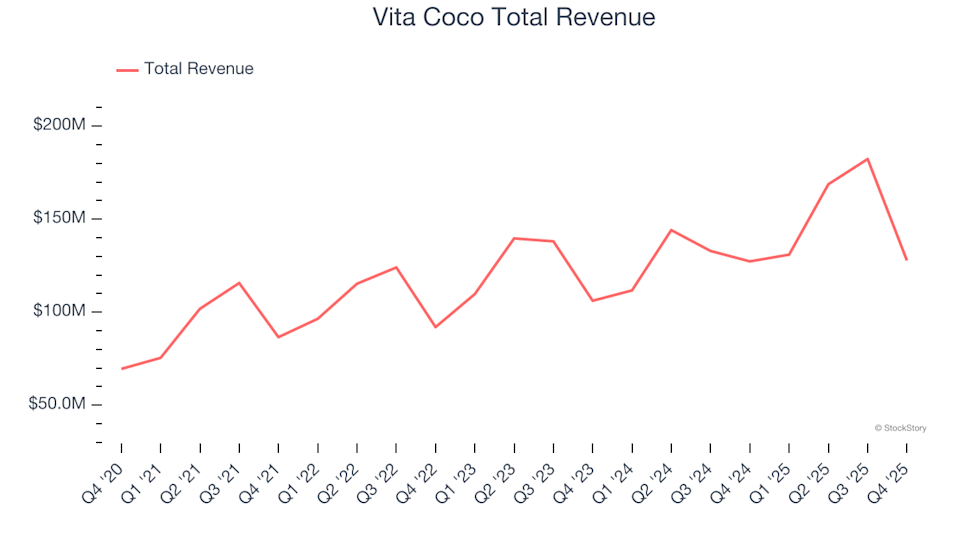

第4四半期のトップパフォーマー:Vita Coco (NASDAQ:COCO) など主要な飲料・アルコール・タバコ株