NIO株を買うべきか、保有すべきか、そ�れとも売るべきか?第4四半期決算前に知っておくべき重要なポイント

NIO Inc.が2025年第4四半期の決算発表予定

中国を代表する電気自動車メーカーであるNIO Inc.は、2025年第4四期の財務結果を3月10日に市場オープン前に公開する予定です。アナリストは現在、1株当たりの損失が$0.05、四半期の売上高が$4.61億ドルに達すると予想しています。

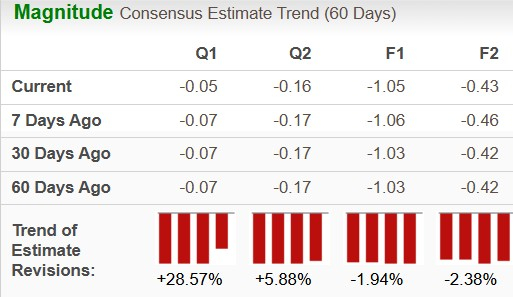

過去1週間で、2025年第4四半期の損失予想は$0.02改善しました。この予想結果は、昨年の同四半期の1株当たり$0.47の損失と比べて大幅な回復を示しています。売上予測では約71%の前年比増加が示唆されています。

2025年度通期では、NIOの売上高は$12.6億ドルに達する見込みで、前年から38%の増加になります。年間利益のコンセンサス予想では、1株当たり$1.05の損失とされており、2024年の1株当たり$1.51の損失から改善しています。2026年に向けてアナリストは、売上高、利益がそれぞれ2025年比で47%と59%の増加を見込んでいます。

過去4四半期を振り返ると、NIOは1回だけ予想を上回る利益を計上したものの、3回は予想に届かず、平均で35.29%のネガティブなサプライズとなっています。

株価と利益パフォーマンス概観

第4四半期決算プレビュー:NIOに期待されること

現時点のモデルでは、NIOが今四半期の利益予想を上回る可能性は明確には示されていません。通常、プラスのEarnings ESPとZacks Rank上位(1、2、または3)の組み合わせは利益予想超過の確率を高めますが、今回は該当していません。

NIOの現在のEarnings ESPは0.00%、Zacks Rankは#3となっています。

NIOの第4四半期業績を牽引した主な要因

2025年第4四半期には、NIOは過去最高となる124,807台の自動車を納品し、前年から72%増加しました。主力のNIOブランドが67,433台、ONVOとFireflyのサブブランドがそれぞれ38,290台と19,084台を占めています。これら新ブランドの投入によって、NIOの製品ラインアップは広がり、販売拡大に貢献しています。

競合他社の結果はまちまちでした。Li Autoの2025年第4四半期納車台数は109,194台と、前年の158,696台から減少。XPengは116,249台を納品し、前年比27%の増加となりましたが、自社ガイダンスには届きませんでした。

今四半期のNIOの売上成長は主に納車台数増加に起因します。2025年第3四半期で自動車マージンは14.7%に上昇し、2024年第3四半期の13.1%から改善しました。これはスケールの拡大やサプライチェーンの効率化によるものです。

注目すべきは、NIOが2025年第4四半期に初めて四半期ベースで調整後営業利益の黒字化を見込んでいることです。利益は7億~12億人民元と、2024年第4四半期の55.4億元の損失から大きな転換です。

このプラス転換は、力強い納車数の伸び、多様化した製品ラインアップ、運営効率向上によるものです。低価格帯のOnvoブランドとプレミアムFireflyシリーズの投入により、NIOは新たな顧客層を開拓し、EV業界内での存在感を高めています。

NIOの株価パフォーマンスとバリュエーション

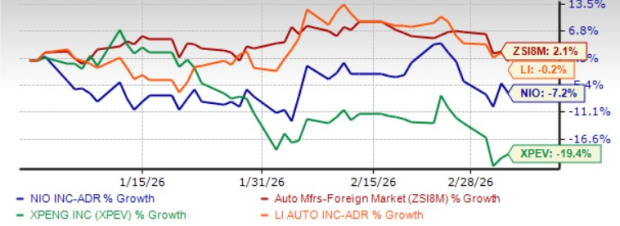

今年に入り、NIOの株価は7%下落しています。これは業界全体やLi Autoよりパフォーマンスが劣るものの、XPengよりは良い成績です。

年初来株価比較

バリュエーションの観点では、NIOは現在、フォワード売上高倍率0.53倍で取引されており、業界平均の0.62倍、Li Autoの0.94倍、XPengの1.06倍より低い水準です。

NIOは割安か?

戦略的展望:NIO株の舵取り

NIOは、製品力強化、技術進化、国際展開の加速によって、高成長フェーズに移行しつつあります。同社は中国自動車メーカーの中でも最も充実したEVラインアップを持ち、ES6、ES8、ET5、ET7、EC6、EC7、そしてOnvoやFireflyブランドの新モデルを展開。多様性が幅広い顧客層や価格帯にアピールできる要因となっています。

2025年にはNIOは326,028台を納車し、前年比で約47%増加。全ブランドにわたる堅調な需要を示しています。成長は2026年も続き、最初の2か月では特に第3世代ES8の伸びが顕著です。NIOは累計納車台数が100万台を超えました。

生産ボリューム増加とサプライチェーン効率化で利益率も向上。将来的には自動車マージン20%を目指しており、3つの新たなプレミアム大型SUVの投入で価格競争力やプラットフォームシナジーの恩恵が期待できます。

NIO独自のバッテリースワップインフラも差別化要因です。同社は1億回以上のバッテリー交換を完了し、世界で約3,800か所のスワップステーションを運営、さらに拡大中。海外では中央アジア、オーストラリア、ニュージーランドおよび欧州多国での展開が進行中。また、NIO WorldModelなどのソフトウェアアップグレードにより、運転支援や安全機能が強化され、ユーザーのエンゲージメントとブランドロイヤルティが深まっています。

こうした強みがある一方、NIOはTesla、BYD、Li Auto、XPengとの激しい競争や、高いレバレッジによる財務制約という課題も抱えています。しかし、実行力の向上と利益への明確な道筋が、長期的なポジティブ見通しを支えています。投資家はNIO株を保有し続けることが推奨されます。

Zacksのトップ株ピック

Zacksリサーチチームは、今後数ヶ月で価値が2倍になる可能性のある5銘柄を特定しています。その中でもリサーチディレクターのSheraz Mianが、宇宙産業の1兆ドル市場への拡大で大きな成長が期待できる衛星ベース通信企業に注目。アナリストは2025年に同社の売上急増を予測しています。全てのトップピックがこのような成長を遂げるとは限りませんが、この企業はHims & Hers Healthに代表される過去の高成長株(200%以上の上昇)より優れた成績も見込めます。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

Patrick Bet-Davidの衝撃的なXRP価格予想:XRPがSWIFT取引量の5%を獲得した場合

新たなアメリカのAI規制によりNvidiaの株価が急落

世界市場の調整はいつ終わるのか?「2020年代の市場」は「1970年代」のスタグフレーションシナリオを再現するのか?

流動性ショック?Justin SunがLighterから資金を引き揚げた後、LITが16%下落