アンダーライティ��ング即ちソフトウェア:オンチェーンの革新がいかにして伝統的な資本形成のブラックボックスを打ち破るか

保険引受権は、銀行からオンチェーンプロトコルへと移行しています。

著者:Prathik Desai

翻訳:Block unicorn

1688年、ロンドン塔街のコーヒーハウスが、世界の商業における最も重要な場所のひとつとなりました。船長、船主、商人はエドワード・ロイドのコーヒーハウスに足を運び、荷物や航路、船舶の説明が書かれた紙片を手にしていました。彼らは航海のリスクを引き受ける人物を必要としていたのです。リスクの一部を引き受ける意志がある者は、その紙片の下に署名しました。これが「保険引受(underwriting)」という言葉の由来です。

部屋の中で最も権力を持っていたのは、船のチケット条項を決定する人物であり、保険料や引受リスク、そしてどの航海を支持するかを決めていました。この人物が最初の航海のリスクを評価するまで、どんな船も出港できなかったのです。

この仕組みにより、このコーヒーハウスは過去3世紀にわたって社交場からロイズ・オブ・ロンドンへと発展し、世界最大級の保険市場となりました。興味深いですよね?この話を読み始めたとき、私は今も通用する洞察を見つけました。それは「どんな資産、プロジェクト、取引可能なものでも、『これを支持する価値がある、この価格、この条件で』と誰かが決める瞬間が必要だ」ということです。

新しいアセットクラスが登場するたびに、このパターンは何度も繰り返されます。

エドワードのコーヒーハウスができてから約2世紀後、J・P・モルガンはニューヨークセントラル鉄道などの株式発行を通じ、米国の公共資金による鉄道事業に保証を提供しました。こうしてモルガンは資本調達者および鉄道融資の専門家としての名声を確立しました。

彼の保険引受によって条件が設定され、投資家が選ばれ、引受人が支払う価格と公開価格との差から利益を得ました。モルガンが保険引受を拒否したプロジェクトは、建設されることはありませんでした。

現代のIPOは、この同じ仕組みのデジタル版です。少数の銀行が企業のIPO(新規株式公開)を引き受け、主要顧客の需要を評価し、発行価格を設定し、株式を配分します。初日の株価「急騰」―20~30%上昇するのは単なる市場現象ではなく、引受人の利益を反映しています。

4世紀にわたり、投資家の唯一の不満は、内部の人間が最良の配分を受け、初回価格が本当の需要を反映しないこと、他の人はすでにスプレッドが取られた後でしか参入できないことでした。

先週、James EvansはHyperliquidでトークン発行オークションに関するHIP-6提案を発表しました。この提案はこの不満への部分的な回答です。Xでの投稿で、彼は$HYPEトークンを保有し、初期暗号資産VCであるReciprocal Venturesと協力していることを明かしています。

本日の詳細な分析では、HIP-6やその他のオンチェーンプラットフォームを評価し、資本形成における長期的な課題が解決できるかどうか検討します。

問題点はどこか

伝統的な資本形成を主導するブックビルディング(建帳)プロセスは、ブラックボックスとして設計されています。銀行は閉じた会議で機関顧客の需要を聞き、リテール市場が決して知り得ない談話に基づいて価格を設定し、「無作為」口座に株を配分します。発行者は発行価格を受け取り、一般の人々は残りの株を受け取る形です。

以下の2つの例を見てみましょう。

Facebook(現在はMeta)の2021年IPO時、主幹事のMorgan Stanleyは投資家向けロードショーで収益予想を下方修正しました。このネガティブ情報はアナリストレポートを通じて主要機関顧客に即座に伝わり、リテール投資家は何も知らされませんでした。3ヶ月以内にFacebook株価は約50%下落。リテール投資家は高値で割り当てられ、内部情報へのアクセスもありませんでした。

より最近の例として、EVメーカーRivianの2021年IPOは、1株78ドルで設定され、初日に179ドルまで上昇しました。Goldman SachsやJPMorganから割り当てられた機関顧客はスプレッドを稼ぎ、リテール投資家は開場時に買いました。その後、Rivian株は10日間で約40%下落。投資家はRivianが車両の価格が材料コストを下回った事実を隠したと訴訟を提起し、最終的に2.5億ドルで和解しましたが、同社は過失を認めていません。今やRivian株価は1株16ドル未満です。

このような仕組みはビジネスモデルとして常態化しており、普通の投資家は問題に気づくことさえありません。

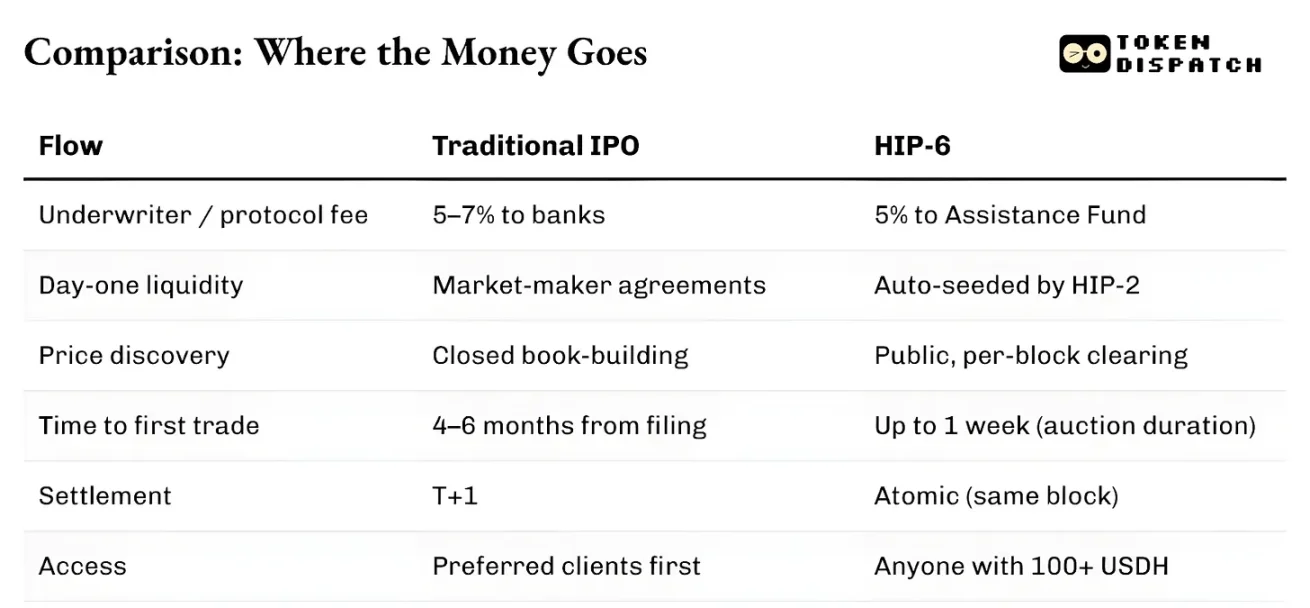

資金配分以外にも、この体系のインフラは遅く、それぞれが独立しています。上場申請から初取引までIPOには通常4~6ヶ月かかり、決済は丸一日必要です。資産は清算完了前には担保として利用できません。マーケットメーカーは別途協定で運用し、スプレッド保証などが付帯されます。さらに全体が法的な管轄による制約を受けます。同じリスクを受ける意思があっても、米国外のリテール投資家はニューヨークのIPOに同等条件では参加できません。

引受人の権力は、こうした摩擦から生まれています。透明性のない価格設定、決済の遅延、参加門戸の低効率を利用して、彼らは自らの堀を築きます。

オンチェーン保険引受がもたらす変化

オンチェーン保険引受プロセスは構造的にまったく異なり、中間業者が少なくなります。バインディングカーブや連続クリアリングオークション(CCA)は全ての入札をリアルタイムで公開します。オンチェーン流動性は最初のブロックからプログラム的に実現され、協議ではなく計算によって起動メカニズム自体に組み込まれています。資産は同一ブロック内で存在し、取引され、担保として利用できます。T+1や清算サイクルを待つ必要はありません。

参加審査は依然として存在しますが、方向性は異なります。

pump.funの発行は一定資金を持つウォレット全員が対象です。Echoの販売にはKYC認証が必要ですが、異なる法域で参加できます。HyperliquidのHIP-6は最低100ドルの経済的ハードルを設定しますが、参加資格自体は制限しません。これらすべてのシステムは、従来型ブックビルディングが採用する「優先顧客」配分モデルを回避しています。

この2方式の最大の違いは、オンチェーン保険引受では各トークン発行がエコシステム原生トークン(SOL、USDC、USDHなど)の買い注文とみなされる点です。一方、伝統的な保険引受は引受手数料以外、新たな持続的な需要は生み出しません。

この違いは、予想以上に大きな影響をもたらします。

2025年3月20日、Solanaの主流トークン発行プラットフォームpump.funは自動化マーケットメーカー(AMM)PumpSwapを立ち上げました。それ以前はpump.funのバインディングカーブ卒業トークンがSolana最大のDEXであるRaydiumへ自動ルーティングされていました。このトークンフローはRaydiumの収益源の中でも最重要なものでした。しかし、一晩でこのルートは遮断されました。

RaydiumのAMM収益は35~40%失われたと推定され、RAYトークンは30%下落しました。Raydiumはじっとしていなかったため、48時間以内に独自トークン発行製品LaunchLabを立ち上げました。RAY価格は急騰し、半年で2倍になったものの、その後2年ぶりの安値まで暴落しました。現在、pump.funが独自AMMを立ち上げて以来、RAY価格は約70%下落しています。

教訓はこうです:誰がトークンの発行場所をコントロールするか、それが下流の手数料収入を支配する。発行は注文フローを意味します。

トークン誕生の二つの道

この後、状況は完全に二つの異なる道に分かれました。

ひとつは市場形成、つまりインターネット速度で取引可能なチャートを生成すること。Pump.funは最良の例であり、バインディングカーブ、69,000ドルの卒業基準値、PumpSwapによる自動流動性注入を提供しています。同サービスは累計15億ドル近くの手数料収入を生み出し、1,680万枚以上のトークンを発行、収益の98%を自社PUMPトークンへの買戻しに利用し、流通供給量の27%以上をオフセットしています。

もうひとつは資本形成、つまりコンプライアンスのあるユーザーに構造的に資金を配分すること。Coinbaseは2025年10月にEchoを3億7500万ドルで買収し、KYC認証付きのトークン販売プラットフォーム――時間加重型デポジット保管庫付き――を商品ラインに加えました。EchoのSonar製品はpump.funとは完全に逆で、規制されたID認証とリード投資家による厳選方式です。

Coinbaseソリューションの弱点は、上場時の流動性です。Echoは配分には貢献しますが、自動的に市場を立ち上げるわけではありません。

二つの道の交差点

HIP-6提案は、二つの道を単一のプロトコルレベル・プリミティブに統合する最新の試みです。

提案されたメカニズムはHyperCoreコンセンサスレイヤーに組み込まれた連続クリアリングオークション(CCA)です。各ブロックでシステムは残りブロックの予算差に基づくモデルにより、有効な全入札からクリアリング価格を計算します。

このモデル自体は新しいものではありません。HIP-6提案は明確にUniswapのCCAモデル(2025年11月に導入され、Aztec Networkにより実施、17,000人以上の競争者から6千万ドルを調達し、狙撃や自動操作なし)が用いられています。

二つの実装はコアアイデアは同じです。大規模オークションをブロック単位で行う小規模オークションに分割し、トークンを段階的にリリース、各ブロックで統一クリアリング価格を計算、価格帯の入札は撤回不可で価格協調変動を防ぎ、決済時に自動流動性注入を行います。

この設計で同じレガシー課題が解決されます。

固定価格の販売は投資家に正しいオープニング価格を推測させます。比例配分の販売は過剰申込の悪循環を起こします。ダッチオークションはプロによるタイミングゲームを生みます。CCAはこれら三つの方式を排除します。CCAでは最終シード価格はオークション終了のウィンドウ内出来高加重平均で算出され、価格操作のコストを高くするアンチマニピュレーション構造です。

HyperliquidとUniswapの違いは決済構造です。

HIP-6はHyperCoreのコンセンサスレイヤー内部で直接動作します。オークションロジックはブロックトランジション関数内で実行され、外部コントラクトではありません。クリアリングは取引マッチングと同じレイヤーで行われます。

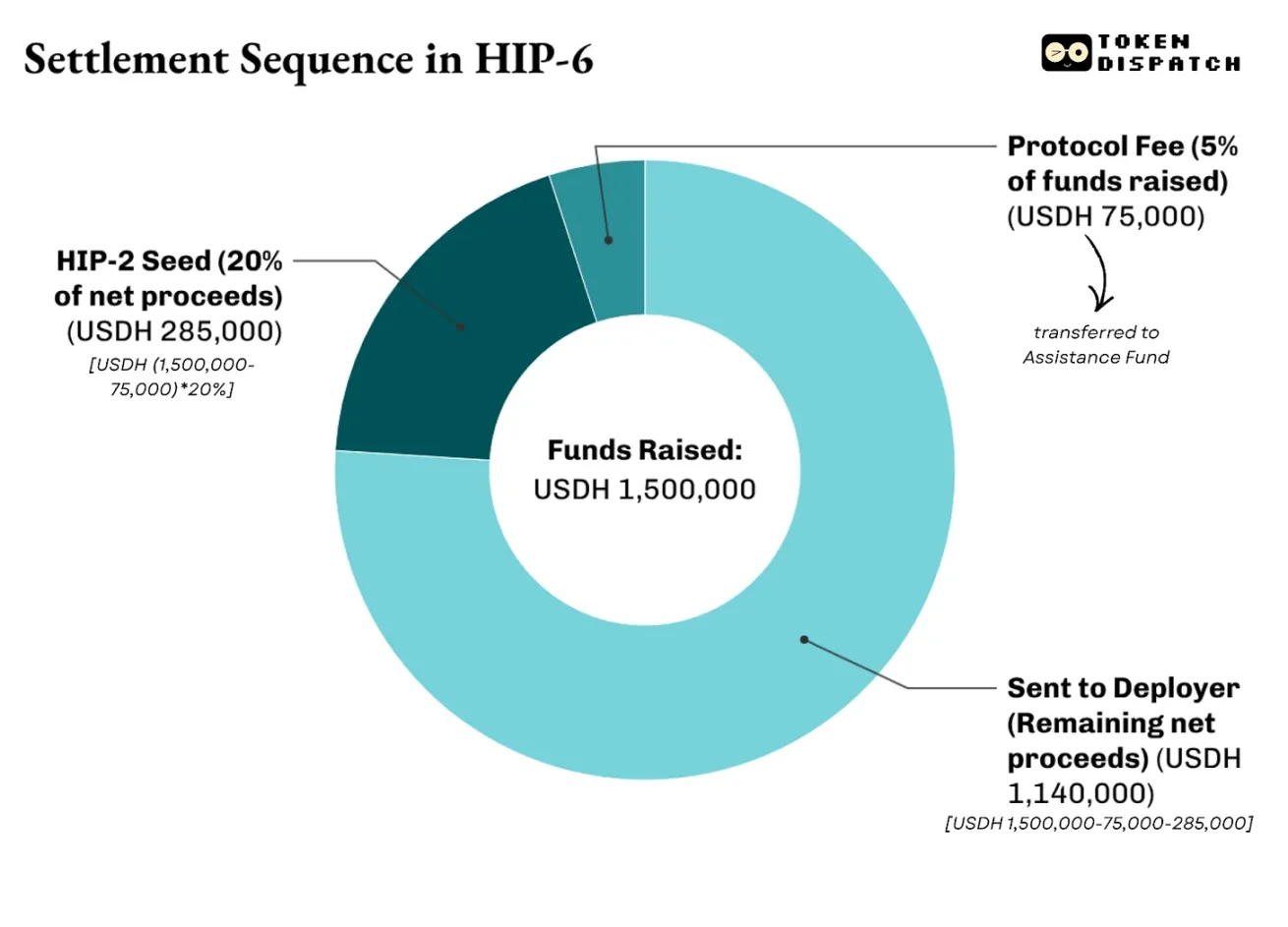

決済は多層構造になります。提案では調達資金全体に500bpsのプロトコル手数料がかかり、援助基金へ送られ、Hyperliquidが$HYPE買戻しの資金にします。純利益(手数料除外後)の2000~10000bps(20~100%)は導出価格でHIP-2市場を開始するために使われ、残金はデプロイヤーへ渡されます。

例として、HIP-6上で行われた$PROJトークンオークションは150万ドルUSDHを調達し、総供給1,000万トークンのうち20%がHIP-2のシード資金となります。決済方式は以下の通りです:

これがHIP-6とUniswapの違いです。

UniswapはCCAをトークン発行ツールとして既存AMMプールへ資金を供給します。HIP-6を使えば、Hyperliquidはフルスタック基盤となり、ステークホルダーが資金調達、価格発見、双方向流動性構築、CLOB(中央限界注文簿)上で取引開始を可能にします。

さらに重要なことに、これらはすべてプロトコルがあなたに持ってほしい資産――USDH――で計算されます。

未解決の問題

透明な価格発見、プログラム的流動性、アトミック決済は従来モデルから大きな進化ですが、オンチェーン保険引受にも独自の課題があります。

これらの仕組みはプロジェクトの質を担保できません。Pump.funのバインディングカーブは価格曲線の公平さは保ちますが、トークンの裏にあるプロジェクトの信頼性は判断できません。HIP-6もこの欠点を正直に認めており、トークンの質、ガバナンス、ホルダー保護については触れていません。

従来の引受人は発行失敗時、名誉や法的責任を負います。目論見書に銀行名が載ることは、利益関係者による発行者審査を意味します。オンチェーン仕組みは同様の責任追及の道を提供できません。CoinbaseのEchoはKYC、発行者情報開示、販売制限でこの目標に近づきますが、それはオンチェーン保険引受が排除しようとしていた参加門戸を再導入することでもあります。

主要な法域の多くでは、トークン発行が証券発行かどうかの判断がまだ定まっていません。米国の規制環境が緩和され、許可不要のトークン発行がしやすくなりましたが、法律上の不確実性は消えていません。

ですが、今はまだ初期段階であり、今後の改良によって従来の資本形成システムより優れたものになると期待しています。

金融分野では、資産の誕生場所を制御する主体が最も持続的な手数料を得ます。

2012年から2021年まで、Goldman Sachsは米国IPOの引受数で他の銀行を上回りました。利益はIPOの巨額手数料収入だけではありません。Goldman Sachsがある企業のIPOを引受ければ、その企業の後続発行、M&A、債務発行でも主要アドバイザーとなる傾向があります。

私たちはpump.funが信頼できるプラットフォームを提供し、1,680万枚のトークンをその仕組みで生成し、10億ドル以上の収入を得たのを見ています。Raydiumの暴落も同じパターンです。トークン生成の流れを制御できなくなると、収益の35~40%が一夜で消滅しました。

オンチェーン保険引受により、システム自体は変わらず、主体だけが変化します。それは銀行や引受機関ではなくプロトコルです。このプロトコルは透明で監査可能なトークン配分プロセスを提供し、内部者との関係を必要としません。

その見返りとして、プロトコルの資金庫に貢献する単位――原生トークン――で全取引を行うことが求められます。これは投資家にとっても有利なトレードオフだと私は思います。原生トークンへの安定した需要は流動資金のロックを招き、流動性を高めます。

こうして競争は伝統的保険引受とオンチェーン保険引受の間だけでなく、オンチェーン参加者間でも激しくなります。競争は2次市場からコントロールへと移り、焦点は初回価格設定、最初のトークン配分、投資家が使う通貨の選択権を誰が持つかにあります。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

ニック・クレッグが英国の大手データセンター企業の一員に

Bitmineは「ミニ・クリプトウィンター」の中、1週間で60,976ETHを追加し、Ethereumの資金保有高を453万ETHに引き上げ

市場調整時に最適な選択肢-大幅成長が見込まれる3つのコンピュータストレージデバイス株

DRAsと変化する中東市場のダイナミクスがIOSPのFY26戦略計画に影響