本日のベアピック:Eagle Materials(EXP)

Eagle Materialsの概要

Eagle Materialsは米国における主要な建築資材プロバイダーであり、セメント、コンクリート、骨材、石膏ボード、再生紙ボードなどの製品を提供しています。同社は垂直統合型のアプローチで、商業および住宅の建設プロジェクト双方に資材を供給し、ビルダー、請負業者、インフラ開発にもサービスを提供しています。

2026年にEagle Materialsが直面する課題

同社は2026年に重大な障害に直面すると予想されています。特に石膏ボード部門が低調であり、住宅市場の減速が主な要因です。会計年度第3四半期では、前年同期比で石膏ボードの販売量が約14%減少し、価格も競争による圧力の中で5%落ち込みました。この部門は新築住宅の建設に特に敏感ですが、高金利や住宅の負担能力の問題が続いており、建設業界は苦戦しています。住宅市場の広範な回復は、住宅ローン金利が下がらない限り期待できませんが、インフレが続くことで金利が高止まりする可能性があります。

Eagle Materialsは、住宅建設や全体的な建築活動に関連した経済サイクルに極めて敏感な分野で事業を展開しています。最近では、アナリストが同社の収益予測を下方修正しており、株価にも影響を与えています。さらなる景気後退やインフラ支出の遅れは、これらの課題をより深刻にする可能性があります。

また、会社は原材料コストの変動により利益率が縮小しています。近い将来の成長期待が限定的であるため、株価のポジティブな展望は正当化できません。

Zacksの分析

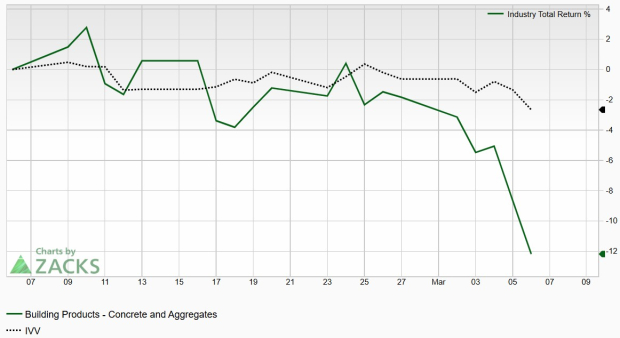

Eagle Materials(ティッカー:EXP)は現在、Zacksランク#5(強い売り)となっています。同社は「Building Products – Concrete and Aggregates」業界グループに属しており、Zacksが追跡する約250業界の中で下位15%にランクインしています。これは、この業界全体が今後3~6ヶ月間、広範な市場よりも遅れを取る可能性が高いことを示唆しており、最近数週間の傾向が継続する見込みです。

業績が低迷している業界の株式は、時に空売り投資家を惹きつけることがあります。個別企業がセクターをアウトパフォームする場合もありますが、不調の業界に属することは株価上昇への追加障害となります。

過去1年間で、EXP株は市場全体を大きく下回っており、最近の上昇相場に参加できていないことは、投資家にとって警告となります。

実績と見通し

直近四半期のうち3回で、Eagle Materialsは利益予想を下回りました。最新の四半期では、一株当たり利益が予測を3%下回り、売上高は横ばいでした。この結果、以降のガイダンスが下方修正され、同社の収益の勢いとZacksランキングにさらなる悪影響を与えています。

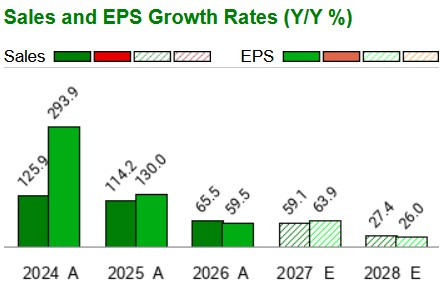

会計年度第3四半期では、年間ベースで利益が10.3%減少し、売上高も減少しました。予想を一貫して下回る傾向は、業績の低迷につながるケースが多く、EXPもこの流れに従っています。

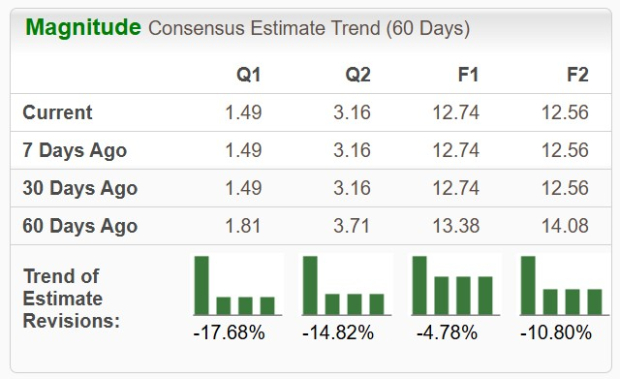

最近、アナリストは同社の収益予測を下方修正しています。次の会計年度第4四半期については、過去2ヶ月で予想が17.68%引き下げられました。現在のコンセンサスでは、一株当たり利益は$1.49で、前年同期比で28.4%減少を予想しています。売上高もほぼ2%減の$461.6百万になる見通しです。

収益予測の低下は大きな警告であり、継続的なマイナス成長の傾向は、通常弱気投資家から支持されます。

テクニカル分析

テクニカル指標では、EXP株は依然として継続的な下降トレンドにあります。株価は主要な市場指数を常に下回っており、現在は50日・200日移動平均線の下で取引されている上、両平均線とも下向きで、追加的な弱材料となっています。

目立った買い注文がないことから、投資家は慎重になるべきです。株価がロングポジションとして魅力的になるには、力強い上昇と収益予測の改善が必要です。過去半年間でEXP株は約16%下落しています。

結論

Eagle Materialsの基礎的・テクニカルな見通しは、近い将来株価が新高値に到達する可能性が低いことを示しています。弱い業界グループに属していることも、課題をさらに増す要因です。

収益予想の未達や将来予測の低下は、反発の可能性を制限し、現在の下降トレンドを強調しています。

投資家は現時点ではこの株を回避するか、空売りやヘッジ戦略の候補とみなすとよいでしょう。強気の見解を持つ場合は、明確な改善の兆しを待った上でEXPを検討してください。

AI投資の次の段階

人工知能(AI)分野は既に大きな富を生み出していますが、最もよく知られた企業が今後最高のリターンを提供するとは限りません。グローバルな主要課題に取り組むあまり知られていないAI企業が、今後数ヶ月や数年でより魅力的な投資機会となる可能性があります。

Zacks Investment Researchによる最新の株式推奨をお探しですか?「次の30日間に最適な7銘柄」を無料でダウンロードできます。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

NVIDIAは過去1年間で70%上昇:株価は今後も上昇傾向を維持できるか?

APLDは半年間で58%急騰:株式を保有し続けるべき主な3つの理由

市場競争の中でHologicのGYN外科における成功に寄与する要因とは?

Futu Holdingsが第4四半期決算を発表へ:投資家は何を期待できる?