Archrock株式:今はプレミアムでも購入すべきか、それとも�より有利な機会を待つべきか?

Archrock Inc.はプレミアムな評価に見合う価値があるのか?

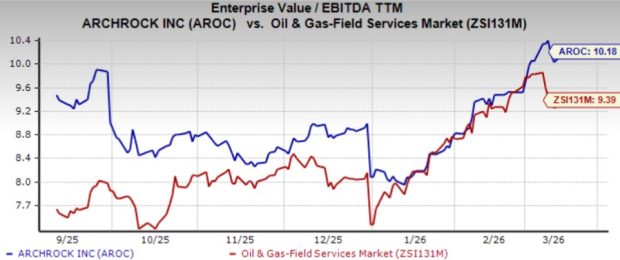

Archrock Inc.は現在、業界平均に比べて高い評価額で取引されています。直近12か月のEV/EBITDA比率は10.18で、業界平均の9.39を上回っており、投資家がこの株式にプレミアムを支払っていることを示しています。

同セクターのEQT CorporationやAntero Resourcesと比較しても、Archrockはより高価な水準にあります。EQTやARもクリーンエネルギー需要のトレンドに影響を受けています。現在、EQTはEV/EBITDAが8.56倍、Antero Resourcesは約8.83倍で評価されています。

画像提供:Zacks Investment Research

この高い評価額は、Archrockの将来にマーケットが強い期待を持っていることを示唆しています。しかし、投資家はこのプレミアムが正当かどうか、企業の財務健全性、成長見通し、マーケット動向を慎重に評価する必要があります。

クリーンエネルギー需要の拡大によりArchrockは追い風を受ける

世界が気候変動への対応のためクリーンエネルギーへの転換を進める中、天然ガスの需要は増加しています。グローバルなデータセンターの拡大は、天然ガスによる発電のニーズを押し上げています。さらに、米国のLNG輸出の増加が、国際的な天然ガス需要の高まりを示しています。これらのトレンドは、天然ガス圧縮サービスを専門とするArchrockのような企業にとって有利な環境を創出しています。

米国エネルギー情報局(EIA)の最新の短期見通しによると、天然ガスのスポット価格は2026年に百万BTUあたり3.76ドルに達すると予測され、昨年の3.53ドルから上昇する見通しです。価格上昇により探鉱・生産活動が活発化し、圧縮サービスの需要も支えられることが期待されています。

安定した収益源と魅力的な配当政策

Archrockは高品質な顧客との料金ベース契約により収益を確保しており、安定した収益源を保証しています。サービス需要の増加と安定した契約によって、同社は株主に強力なキャッシュフローを提供できる体制を整えています。

Archrockの配当カバレッジ比率は4.9倍と非常に高く、市場環境が悪化した場合でも配当支払いが十分に支えられており、今後も安定した配当が期待できます。

画像提供:Archrock Inc

投資展望:Archrockは買いなのか?

過去6か月でArchrockは46.1%上昇し、業界の42.2%の上昇を上回っています。一方、EQTとAntero Resourcesの上昇率はそれぞれ22%と15.4%です。

画像提供:Zacks Investment Research

業界の前向きなトレンドと同社の強いパフォーマンスを考慮すると、Archrockにプレミアムを支払う価値は正当化される可能性があります。現在、同株式はZacks Rank #1(強い買い)を保持しており、クリーンエネルギー分野への投資機会を求める投資家にとって魅力的な選択肢となっています。

量子コンピューティング:次なる巨大な機会

量子コンピューティングは急速に革新的な技術として台頭しており、そのインパクトは人工知能を超える可能性があります。Microsoft、Google、Amazon、Oracle、Meta、Teslaなどの主要テック企業は、量子コンピューティングの事業導入を競争的に進めています。

シニア株式ストラテジストのKevin Cookは、自身のレポート『Beyond AI: The Quantum Leap in Computing Power』で、量子コンピューティング分野のリーダーとなる可能性が高い7つの企業を特定しています。Cookは以前NVIDIAの可能性を早期に認識していましたが、現在は量子コンピューティングを次なる大きな投資チャンスとして注目しています。今がこのトレンドに先行して投資できる絶好の機会です。

参考リソース

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

金は安全資産への資金流入がインフレによるFed利上げ懸念を相殺し反発

MAPSの収益減、業績見通しも弱含みで赤字計上

Afya(AFYA)、第4四半期の収益予想を上回る

今週、ビットコインが中東の不安にもかかわらず最高値に達した理由