Duolingoの1億日間アクティブユーザー戦略:利益率より成長を優先

Duolingoのユーザー成長トレンドと戦略的転換

2025年第4四半期の株主向けアップデートで、Duolingoは日次アクティブユーザー(DAU)が5,270万人に達したことを発表しました。この数値は前年同期比で30%の増加を示していますが、成長の鈍化が顕著になっており、2022年半ば以降で初めて四半期ごとのDAU成長率が40%を下回りました。経営陣は近年の収益化戦略への注力強化がこの減速の要因であると説明しています。

成長率の低下は2025年を通して明らかです。第1四半期にはDAUが前年比49%急増しましたが、以降の四半期で成長率は40%、36%、そしてついに30%まで下がりました。さらに、2025年第4四半期には月間アクティブユーザー(MAU)も減少を記録しました。

第4四半期にはMAUが前年比14%増となったものの、前四半期比では1.6%減少しました。今後について、同社は2026年のDAUの前年比成長率を約20%と見込んでおり、過去の急拡大と比較して大幅な減速となる予定です。

経営陣は、広告頻度の増加やサブスクリプションのアップグレード促進といった積極的な収益化施策がこの鈍化の主因であり、これらがオーガニックなユーザー成長を妨げてきたことを認識しています。

2026年に向けた新たな戦略的注力

来年に向けて、Duolingoは収益化プレッシャーの軽減と、よりシームレスな無料サービスへの投資を通じてユーザー体験を最優先し、新規ユーザーの獲得を目指します。また、数学、音楽、チェスなどの分野へ拡大することで、さらなるユーザー層の拡張も図ります。

これらの戦略的な転換は長期的には恩恵をもたらす可能性がありますが、短期的な業績には影響が現れる見通しです。Duolingoは2026年のブッキング成長率をわずか10~12%と予想しており、2025年の33%増加から大幅な落ち込みとなる見込みです。利益率も圧迫され、調整後のEBITDAマージンは前年の29.5%から25%に低下すると見込まれています。

こうした目先の課題があるにも intentわらず、Duolingoは2028年までに1億人のDAU達成という目標を堅持しています。最近発表された4億ドル規模の自社株買い認可は、同社がこの成長鈍化の時期を長期的な価値および信頼の構築のための戦略的な選択とみなしていることを示しています。

株価パフォーマンス・バリュエーション・アナリスト予測

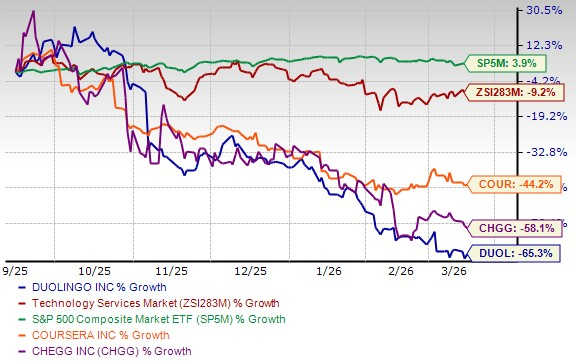

過去6ヶ月間で(株)Duolingoの株価は65.3%下落し、テクノロジーサービス業界(9.2%下落)やZacks S&P 500総合指数(3.9%上昇)を大きく下回りました。同業他社のCoursera, Inc.は44.2%、Chegg, Inc.は58.1%の下落となっています。

6ヶ月間の株価パフォーマンス

画像出典: Zacks Investment Research

バリュエーションの観点では、Duolingoの先行売上高倍率は3.65で、Courseraの1.24やCheggの0.27と比較してかなり高くなっています。

売上高倍率(F12M)

画像出典: Zacks Investment Research

現在、DuolingoのバリュースコアはD、CourseraはC、CheggはAとなっています。

アナリストによるDuolingoの2026年および2027年の収益見通しは、過去2ヶ月でそれぞれ25.6%および36.5%引き下げられました。

画像出典: Zacks Investment Research

現在、DuolingoはZacksランク#5(強い売り)に位置付けられています。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

BTR(Bitlayer)24時間で40.2%変動:エアドロップのロック解除による売り圧が価格の急変を主導

PI(PiNetwork)24時間の振幅23.0%:v20.2アップグレードとDEXローンチの期待が反発を牽引

Rigettiの第4四半期の営業損失は技術的進歩にもかかわらず続く:買いかホールドか?

今、強力な長期利益のために購入を検討すべきトップ3Dプリンティング株