Rigettiの第4四半期の営業損失は技術的進歩にもかかわらず続く�:買いかホールドか?

Rigetti Computing:2025年第4四半期のアップデートと市場ポジション

Rigetti Computing(RGTI)は、2025年第4四半期において量子技術の目覚ましい進歩を示しましたが、依然として大きな営業損失を抱えています。これは量子コンピューティング業界がまだ初期段階にあることを反映しています。同社は今四半期の収益が190万ドルだった一方で、営業損失は2260万ドルに上りました。年間ではRigettiの収益は710万ドルまで増加しましたが、調整後の純損失は5050万ドルとなり、量子ハードウェアの革新に多額の投資を続けています。

技術的成果と商業的進展

財務面での課題が続く中、Rigettiは99.9%の二量子ビットゲート忠実度と28ナノ秒という高速ゲート速度をプロトタイプデバイスで達成し、大きな技術的ブレークスルーを果たしました。これはシステム能力向上を示しています。同社は、インドのCentre for Development of Advanced Computingから840万ドルの契約を受け、108量子ビットのオンプレミス量子システムを2026年後半に納品予定です。RigettiはNoveraシステムの受注を着実に確保し、グローバル研究協力も拡大しています。2025年末時点でRigettiは現金5億8980万ドルを保有し、借入金はゼロという強固な財務基盤を維持しています。これにより研究主導の成長戦略を支える体制が整っています。

競争環境

量子コンピューティング業界は競争がますます激化しています。IonQ(IONQ)は急速な商業拡大と過去最高の業績でリーダーシップを確立し、2025年の収益は1億3000万ドルとなりました。D-Wave Quantum(QBTS)は量子アニーリング技術による短期的な市場導入に注力し、企業との提携やシステムの展開、量子-古典ハイブリッド製品の拡大を進めつつ、技術ポートフォリオ強化のため買収も続けています。Quantum Computing Inc.(QUBT)はフォトニクスベースの量子ソリューションやソフトウェアに注力し、政府や研究プロジェクトとも連携しています。

RGTI株のパフォーマンス概要

過去6か月間、RGTI株は11.2%下落しており、量子コンピューティング市場の変動を反映しています。同業他社のIONQは38.4%とより大きく下落し、QUBTは55.2%の下落で最も成績が悪い銘柄となりました。対照的に、QBTSは同期間に6.5%上昇しています。参考までに、Zacksインターネット・ソフトウェア業界指数は21.3%減となり、Rigetti株は業界平均よりも良い結果となっています。

画像ソース:Zacks Investment Research

RGTIを保持する価値がある理由

- オンプレミス量子システムへの需要拡大:Rigettiの最新四半期アップデートでは、政府機関や研究機関が高性能コンピューティングと統合された量子ハードウェアへの直接アクセスを求める中、オンプレミス量子ソリューションへの関心の継続が強調されました。以前発表されたNoveraシステムの570万ドル分の受注の一部は、2026年第1四半期に納品予定で、これにより前年比の収益成長が大きく見込まれます。これらのシステムは将来的なアップグレードにも対応しており、顧客は能力拡張が可能で、量子ワークロードの進化に伴う追加収益機会も期待されます。

- 国際展開:Rigettiは日本の研究機関から初めてNovera量子プロセッシングユニット(QPU)の受注を獲得し、日本での初QPU導入を果たしました。契約規模はまだ控えめですが、グローバルな導入拡大へとつながり、政府および研究中心の量子イニシアチブにおけるRigettiの存在感が強化されています。

- 技術の進歩によるハードウェアロードマップ強化:同社は独自の断熱CZゲート手法を用い、28ナノ秒ゲート速度と99.9%の二量子ビットゲート忠実度を実現するなど、超伝導量子プラットフォームの進展を継続しています。全システムで中央値忠実度も高く、9量子ビットデバイスで99.7%、36量子ビットシステムで99.6%、108量子ビットプラットフォームで99%を記録し、材料や製造、システム設計の継続的な改善が証明されています。

- スケーラブルなチップレットアーキテクチャ:Rigettiのチップレットベースのアプローチは、大規模量子コンピュータ構築への戦略の核心です。より複雑な単一チップではなく、小型モジュールのチップレットを組み合わせることで、製造効率や歩留まりを維持しつつ量子ビット数を拡張できます。108量子ビットチップレットベースシステムの設計改善も進んでおり、高量子ビット数での課題を解決し、性能を損なうことなく量子システムのスケール拡大を目指しています。

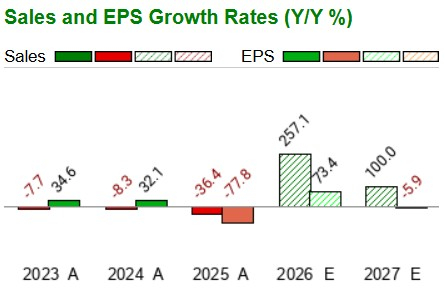

販売と収益の見通し

Rigettiの収益は2026年に257.1%の急増が見込まれています。1株当たり利益(EPS)は引き続きマイナスですが、前年と比較して73.4%改善される予想です。

画像ソース:Zacks Investment Research

RGTIが直面する主な課題

収益成長にもかかわらず続く営業損失:Rigettiの第4四半期決算は、技術進歩を収益基盤強化へとつなげる難しさを際立たせています。190万ドルの四半期収益は、2260万ドルの営業損失によりかき消されています。先進的な量子ハードウェア開発には高いコストが伴うためです。最近のシステム受注や国際契約により収益の見通しはあるものの、Rigettiのビジネスは契約依存度が高く変動も大きい状況です。研究開発やシステム設計への多額の継続投資で費用が高止まりしており、商業化拡大を目指す中で収益拡大と損失縮小が不可欠です。

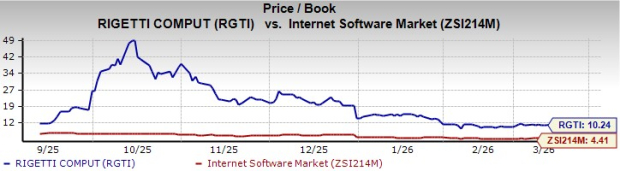

バリュエーションの懸念

Rigetti株はバリュエーション指標上、割高に見えます。同社の株価純資産倍率(P/B)は10.24で業界平均4.4の倍以上、現在のバリュー・スコアはFです。

画像ソース:Zacks Investment Research

RGTIへの投資見解

Rigettiは量子コンピューティング分野で注目すべき、しかし高リスクな企業として存在感を示し続けています。同社のゲート忠実度やチップレットベースのアーキテクチャの進展は、長期的なスケーラビリティ目標を後押ししています。Rigettiは政府・研究機関向け導入を通じて商業展開も徐々に拡大しており、技術革新が広範な普及に先行するこの業界で、信頼できるハードウェアプロバイダーとしての評判を高めています。

しかし、財務実績は次世代量子インフラ構築の難しさも浮き彫りにしています。収益規模は依然控えめで、営業損失も研究開発投資の影響で大きい状況です。Zacks Rank #3(保有)であるRigettiは、長期視点と高いリスク許容度を持つ投資家に最適かもしれません。今後の業績は、技術進展をより広範なシステム展開や安定収益へとつなげる力に大きく左右されます。大規模量子ビットシステムやオンプレミス導入のさらなる進歩が、今後数年の投資家心理を左右する主要要素となるでしょう。

Zacks注目の半導体株

NVIDIAなど業界大手が生産していない半導体製品を専門とする知名度の低い企業が、市場成長の次ステージで恩恵を受ける見込みです。注目が集まり始めており、初期投資機会を探す投資家にとって絶好のポジションにあります。

強固な利益成長と顧客基盤の拡大により、この企業は人工知能、機械学習、IoT需要の急増を最大限活用できる立場にあります。世界の半導体市場は2021年の4520億ドルから2028年には9710億ドルまで拡大すると予測されています。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

Honeywellの株価が2.52%下落、出来高が39.1%急増し、1日の売買回転率で102位

ムーディーズは4.36%下落、ニューヨーク市のクレジット見通しが悪化、急増する取引量は10.5億ドルで105位

VOOI(VOOI)は24時間で46.5%の変動、全体で約27%上昇:流動性の低い市場に特有の大きな変動

UiPath株価、見通し引き下げとAIへの懸念で8.16%下落、取引量は178%急増