今、Merit Medical株式を投資ポートフォリオに組み入れる理由

Merit Medical Systems, Inc.:展望と成長の可能性

Merit Medical Systems, Inc.(MMSI)は、その堅牢な医療機器ラインナップのおかげで継続的な拡大に向けて位置付けられています。企業のポジティブな勢いは、2025年の好調な結果や研究開発への継続的な投資によって強化され、さらなる進展を促すことが期待されています。しかし、関税や貿易政策の変化、中国の経済的圧力などが依然として持続的な障害となっています。

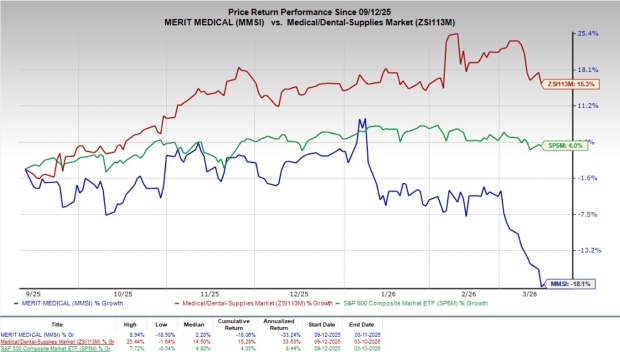

Merit MedicalはZacksランク#2(買い)を保持しているにもかかわらず、過去半年間で株価は18.1%下落。一方、医療・歯科用品業界は15.3%増、S&P 500は同期間に4%上昇しています。

時価総額41.4億ドルのMerit Medicalは、今後5年間で9.5%の成長率を見込んでおり、強固な業績維持を目指しています。過去4四半期にわたり、同社は平均で13.2%のアナリスト予想を上回る驚きの収益を挙げています。

ソース:Zacks Investment Research

主要な成長要因

心血管および末梢デバイスの進化

心血管部門は引き続きMerit Medicalの主力成長ドライバーであり、心臓および末梢介入製品で顕著な成果を上げています。2025年第4四半期、心臓介入製品の売上は21%急増し、電気生理学、心臓リズム管理、血管造影、アクセスデバイス(Prelude SNAP、Ventrax delivery system、Prelude radial sheathプラットフォームなど)への需要増が後押しとなりました。

末梢介入製品も前年比で13%増加し、レーダー定位およびデリバリーシステムは25%以上成長しました。これは塞栓療法、排液、血管造影、アクセス分野への幅広い導入を示し、Merit Medicalの心血管製品の強みに裏付けられています。

2026年以降、同社は世界的な心血管手技数の増加が続くと見込み、恒常通貨ベースで5~7%の売上成長および介入ポートフォリオのさらなる拡大を支えると予想しています。

治療用製品とイノベーションの成長

Merit Medicalの治療用製品セグメントは、基礎的な手技製品を上回る成長を示しています。同社はポートフォリオを、主に血管アクセスや手技を促進する基礎製品と、疾病治療用の治療デバイスに区分しています。

- 基礎製品は総売上の約2/3を占め、過去3年間の年平均成長率(CAGR)は6%です。

- 治療用製品は売上の約1/3を占め、同期間の成長率は19%(CAGR)、オーガニックCAGRは11%です。

これらの治療デバイスには塞栓療法、腫瘍治療、血管治療、レーダー定位ツールが含まれ、巨大で拡大する治療市場をターゲットとしています。疾患治療用デバイスの医師による導入が進み、企業成長を後押ししています。

2026年に、Merit Medicalは治療プラットフォームへのイノベーションと投資を優先し、基礎製品と統合して総合サプライヤーとしての地位を強化し、継続的な売上成長を支援する計画です。

製品開発と戦略的買収

2025年、Merit Medicalは内部イノベーションと買収の双方で拡大を続けました。自社開発製品によって心臓および末梢介入カテゴリで売上は10%増加しました。

Prelude SNAPシステム、Ventrax Delivery System、Prelude radial sheath、SCOUTレーダー定位システムなどの最近のリリースは手技市場で好調に推移しています。

買収も寄与しており、2025年第4四半期の売上にはCook Medical、BioLife Delaware LLC、PENTAX of Americaから取得したリード管理ツールやC2 CryoBalloonデバイスが含まれています(売上1,080万ドル)。経営陣は2026年にこれらの買収が1,300万~1,500万ドルの売上増加をもたらすと予想し、継続的な製品イノベーションと計画的なM&Aでさらなるポートフォリオ拡大を見込んでいます。

Merit Medicalが直面する主な課題

関税と貿易政策の影響

2025年第4四半期には、関税が粗利益率に悪影響を及ぼし、前年比で112ベーシスポイント減少しました。経営陣はこの圧力が2026年も続くと見ており、非GAAP EPSガイダンスには年間1,500万ドル(1株当たり19セント)の関税影響が織り込まれています(2025年過去8か月は900万ドル、1株当たり12セント)。

2026年第1四半期、関税は粗利益率を80ベーシスポイント、すなわち300万ドル減少させる見込みです。これらの見積もりは現行の関税政策に基づいており、新たな関税については考慮されていないため、コストや利益率の予測には不確実性が加わります。

OEMセグメントの弱さと中国の経済的課題

OEM事業は2025年第4四半期、大きく減少し、売上は前年比で15%減少-予想を大きく下回りました。これは主に米国顧客による在庫削減による注文量低下が影響しています。国際的にも、特に中国において医療政策の変化や市場状況が成長の妨げとなり、広範な経済的課題が需要に影響を与えました。

2025年、中国の売上は下落し、同国のボリュームベース調達プログラムによって医療機器価格に圧力が続いています。経営陣は短期的な変動にもかかわらず、OEMセグメントは製造規模の面で戦略的に重要と見ており、在庫水準とマクロ経済環境が安定すれば、一桁後半から二桁前半の成長に戻ると予想しています。

Merit Medical Systems, Inc.の価格情報

詳細な価格チャートや見積もりについては、Merit Medical Systems, Inc. 価格およびMerit Medical Systems, Inc. 見積もりをご覧ください。

アナリスト予想と傾向

Merit Medicalは2026年の収益予想の上方修正が続いています。過去2ヶ月間でZacksコンセンサスEPS予想は1.25%増加し、4.05ドルとなりました。

2026年第1四半期のコンセンサス売上予想は3億7680万ドルで、前年から6.03%増加を示しています。同四半期のEPS予想は85セントで、前年と比べて1.2%減少を示しています。

その他注目の医療株

- Intuitive Surgical(ISRG):現在Zacksランク#1(ストロングバイ)、長期収益成長率は15.7%と予想。過去4四半期で予想を平均13.2%上回る収益サプライズを記録。直近6か月間で株価は9.6%上昇、一方業界は4.7%減少。

- Cardinal Health(CAH):Zacksランク#2(買い)で、長期成長率は15%と予想。過去4四半期で平均9.3%の収益サプライズ。株価は41.5%上昇し、業界の15.3%成長を上回る。

- The Cooper Companies(COO):同じくZacksランク#2で、長期成長率8.4%予想。過去4四半期の平均収益サプライズは4.1%。株価は10.6%上昇、業界の15.3%成長と比較。

Zacks #1ランク株の全リストは、今日のZacks #1ランク株をご覧ください。

注目の半導体株

知名度は低いものの、業界の大手企業(NVIDIAなど)が提供していない製品を持つ半導体企業が、次の市場成長波に向けて注目されています。同社は新たなフェーズに突入し、注目を集めています。

堅調な収益と拡大する顧客基盤を持ち、人工知能、機械学習、IoTの需要増加の恩恵を受ける見込みです。世界の半導体製造は2021年の4520億ドルから2028年には9710億ドルへ成長すると予測されています。

この株を無料で発見 >>

最新の株式推奨を取得

Zacks Investment Researchによる最新の株式ピックアップは、「次の30日間のベスト株7選」をダウンロードしてください。無料レポートはこちら。

- Intuitive Surgical, Inc.(ISRG):無料株式分析レポート

- Cardinal Health, Inc.(CAH):無料株式分析レポート

- Merit Medical Systems, Inc.(MMSI):無料株式分析レポート

- The Cooper Companies, Inc.(COO):無料株式分析レポート

原文記事:Zacks Investment Research提供

Zacks Investment Research

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

BTR(Bitlayer)24時間で40.2%変動:エアドロップのロック解除による売り圧が価格の急変を主導

PI(PiNetwork)24時間の振幅23.0%:v20.2アップグレードとDEXローンチの期待が反発を牽引

Rigettiの第4四半期の営業損失は技術的進歩にもかかわらず続く:買いかホールドか?

今、強力な長期利益のために購入を検討すべきトップ3Dプリンティング株