2025年に53.5%上昇した後、Goldman株に投資するのは今でも良いアイデアでしょうか?

ゴールドマン・サックス、2025年に業界と競合を凌駕

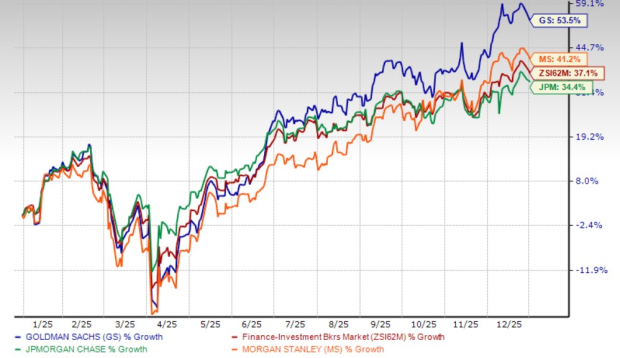

Goldman Sachs Group, Inc. (GS) の株価は2025年に53.5%急騰し、金融投資銀行セクターの37.1%の成長を大きく上回りました。この好調は、競合のJPMorgan(JPM:34.4%増)、Morgan Stanley(MS:41.2%増)をも凌駕しています。

株価推移

出典:Zacks Investment Research

この驚異的な上昇を受け、投資家はさらなる値上がりのためにGS株を保有し続けるべきか、今利益を確保すべきか議論が続いています。適切な判断を下すためには、2026年におけるGoldmanの見通しを左右する主な要因を確認することが重要です。

ゴールドマン・サックスの主な原動力とリスク

投資銀行業の回復が成長を促進

投資銀行業の復活がGoldmanの主要な成長原動力となっています。2025年には、同社の投資銀行収入が前年同期比21%増となり、活発な取引活動とIPO市場の回復に支えられました。今後についても、強力なグローバル案件パイプライン、活発なM&A環境、Goldmanのリーダーシップが継続的な勢いをもたらすと予想されています。

Goldmanは最大の受益者として際立っており、経営陣は2026年に、安定したマクロ経済環境が維持されれば、さらに好調なM&A市場を予測しています。同社の投資銀行の案件ストックは過去4年間で最高水準にあり、顧客の関与も強い状態です。JPMorganやMorgan Stanleyも業界全体の好転から恩恵を受けると見られています。

戦略的な再構築が成果を上げる

Goldmanは業績不振の消費者金融事業から戦略的に撤退し、得意分野に集中しています。CEOのDavid Solomonの指揮の下、競争優位を持つ部門へとリソースをシフトしてきました。

最近の動きとして、Apple CardプログラムをJPMorganへ譲渡、ETF事業拡大のためInnovator Capital Managementを買収、ポーランド資産運用事業をING Bank Slaskiに売却、GMクレジットカードポートフォリオをBarclaysに売却しています。GreenSkyとMarcusのローンポートフォリオの売却も消費者向け金融事業からの撤退を示しています。

これらの施策により、Goldmanはグローバルバンキング&マーケットや資産・ウェルスマネジメント(AWM)など高収益セグメントに注力できるようになりました。2025年にはグローバルバンキング&マーケットの純収入が18%増、AWM収入が2%増加。監督資産額は過去最高の3.61兆ドルに達しました。

人工知能による企業変革

Goldmanは、取引、投資銀行、資産運用、社内運営の全分野で包括的なAI戦略を実装しています。「One Goldman Sachs 3.0」や「GS AI Assistant」などの取り組みを通じて、生成型・予測型AIの全社的なワークフローへの統合を目指しています。

この長期的な変革は、プロセスの効率化、生産性向上、規模拡大を可能にすべく設計されています。また、TMT投資銀行部門をAI主導の案件形成に特化して再編。Industry Ventures買収計画は、GoldmanがAIを活用してプライベート市場での評価やリスク管理を強化する決意を示すものです。

AIは、業務効率、クライアントへの価値、競争ポジションを高める中心的な成長エンジンとなりつつあります。

プライベートエクイティとオルタナティブ事業の拡大

Goldmanは買収やプラットフォームの強化を通じて、プライベートエクイティとオルタナティブ事業を積極的に拡大。2026年1月のIndustry Ventures買収によりプライベート市場で存在感を高め、急成長するテック企業へのアクセスも広がっています。

T. Rowe Priceとの10億ドルのパートナーシップなどにより、退職およびウェルス製品を拡充。プライベートクレジットサービスも国際的に拡大し、2025年にはプライベートバンキングと融資収入が新記録に。経営陣はこれら分野で年間一桁台後半の成長を見込み、2029年までにプライベートクレジットポートフォリオを3,000億ドルにすることを目標としています。

ただし、経済環境が悪化した場合、プライベートクレジット市場のデフォルト増加や借換困難などがリスクとなり得ます。投資家の慎重化によって資金調達や案件活動が鈍化し、資産運用の成長にも影響を与える可能性があります。

強固な流動性が株主利益還元を支える

Goldmanは健全なバランスシートを維持しており、第1種資本比率は規制要件を大幅に上回っています。2025年12月31日時点で流動性カバレッジ比率は119%と最低基準を超えており、流動資産は1,742億ドルに達しました。

この財務体質の強さは株主への積極的な資本還元を可能としています。2026年1月、Goldmanは四半期配当を12.5%増の1株あたり4.50ドルに引き上げ、過去5年間で6回の増配、年率20.8%の成長となりました。現在の配当利回りは2.2%です。

JPMorganやMorgan Stanleyも配当を継続的に増やしており、それぞれ2.1%、2.5%の利回りを誇ります。

Goldmanの自社株買いプログラムも継続されており、2025年4月に追加で400億ドルの買い増しを認可。年末時点で残りの買付権限は297億ドルとなっています。

ゴールドマン・サックスの業績見通しとバリュエーション

アナリストはGSに対して引き続き強気です。過去2か月間、2026年および2027年の業績予想が引き上げられ、前年同期比でそれぞれ10.3%、10.7%の成長が見込まれています。

予想修正の傾向

出典:Zacks Investment Research

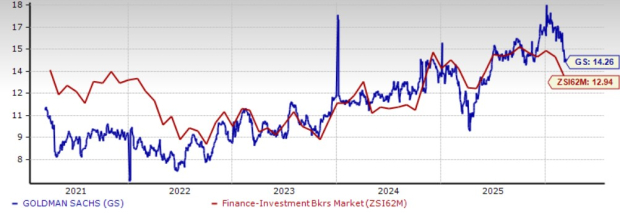

バリュエーション比較

GSは将来予想PERで14.26倍と、業界平均の12.94倍を上回って取引されています。JPMorganやMorgan Stanleyの予想PERは、それぞれ13.04倍、14.31倍です。

出典:Zacks Investment Research

結論:GSは依然として魅力的な投資先か?

2025年の大幅な上昇にも関わらず、Goldman Sachsは依然として長期的な投資魅力を提供しています。同社は投資銀行の復活、活発なM&A・IPO活動、高収益事業への戦略的集中により恩恵を受けています。

プライベートクレジットやオルタナティブ事業の拡大、監督資産の増加、全社的なAIイニシアチブなど構造的な成長要因により、Goldmanは効率性向上、顧客サービス改善、手数料収入拡大が期待できます。強固な資本基盤、高い配当利回り、継続的な自社株買いも株主価値をさらに支えています。

GS株は業界平均より高いバリュエーションで取引され、マクロ経済の不透明感やプライベートクレジット市場の変動リスクも抱えていますが、世界的な投資銀行のリーダーシップと多様な収益源が今後も業績拡大を示唆しています。

堅調な長期リターンを求める投資家にとって、GSは依然として強い買い銘柄です。

現在、GSはZacks Rank #2(買い)となっています。

注目の半導体株

業界大手のNVIDIAなどが持たない製品を提供し、著しい成長が期待される知名度の低い半導体企業があります。AI、機械学習、IoT関連需要の急増によって脚光を浴びることで恩恵を受ける見通しです。世界の半導体製造規模は2021年の4,520億ドルから2028年には9,710億ドルまで拡大すると予測されています。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

BTR(Bitlayer)24時間で40.2%変動:エアドロップのロック解除による売り圧が価格の急変を主導

PI(PiNetwork)24時間の振幅23.0%:v20.2アップグレードとDEXローンチの期待が反発を牽引

Rigettiの第4四半期の営業損失は技術的進歩にもかかわらず続く:買いかホールドか?

今、強力な長期利益のために購入を検討すべきトップ3Dプリンティング株