コロンビア銀行の株式は2026年のキャピタルリターン機会として位置付けられているか?

Columbia Banking System:統合の中で株主価値に重点

Columbia Banking System(COLB)は、Pacific Premierの統合を進める中で株主へのリターンを優先しています。同社は、より強化された配当方針と拡大された自社株買いプログラムを組み合わせており、リーダーシップとして2026年に加速することを見込んでいます。

総合的なリターンに関心がある方々にとって、主な検討事項は、この資本分配へのアプローチが統合プロセスによる短期的な混乱を相殺し、1株あたりの業績成長を継続的に推進できるかどうかです。

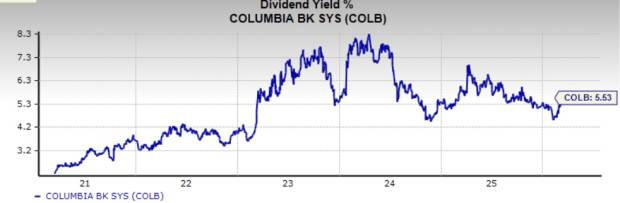

配当成長と現在の利回り

2025年11月、Columbia Banking Systemは四半期配当を2.8%増加させ、1株あたり0.37ドルに引き上げました。この決定は、株主に報いる姿勢と、財務状況に対して規律を守る姿勢を強調しています。

他の地方銀行と比較して、COLBの配当利回りは際立っています。現在の利回りは5.53%で、同業他社の多くよりもはるかに高い数値です。例えば、East West Bancorp(EWBC)は2.97%の利回り、WaFd, Inc.(WAFD)は3.51%の利回りを提供しています。

出典:Zacks Investment Research

2026年までの自社株買いプログラムの展望

同社の自社株買い計画は2026年により重要な役割を果たす予定です。2025年10月、取締役会は最大7億ドルまでの自社株買いを承認し、プログラムは2026年11月30日まで実施されます。これにより、経営陣は統合の進捗状況、資本生成、および市場動向に応じて買い戻しの調整が可能です。

現在、この承認のもとで6億ドルが利用可能であり、統合が進む中でも四半期ごとにペースが変化したとしても継続的な買い戻しを十分に行えるキャパシティがあります。

経営陣は、2026年には自社株買いを加速させ、四半期ごとに1億5000万ドルから2億ドルの買い戻しを目標とすると示しています。これは、統合段階で資本を生成できる自信の現れです。

強固な資本状況がリターンを支える

これらの株主リターンの持続性は、同社の資本の強さに依存しています。Columbia Banking Systemは、最近の四半期で資本比率が改善しています。普通株式Tier1比率は、2024年末の10%強から2025年12月31日には11.8%まで上昇しました。同様に、総リスクベース資本比率も12.8%から13.6%へと同期間に増加しました。

経営陣は、規制上の最低水準を上回る資本水準の維持にコミットする姿勢を再確認しており、配当と自社株買いが一時的なものではなく継続的な特徴として実施されるという見方を支持しています。

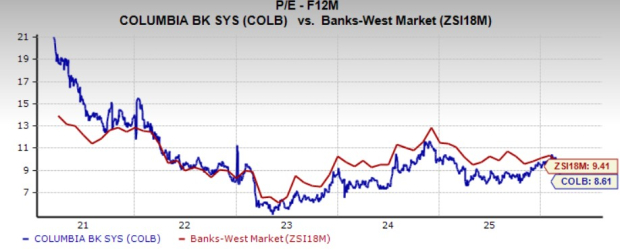

バリュエーションが自社株買い戦略を支持

自社株買いは、企業のバリュエーションが妥当な場合に最も効果を発揮します。現在、Columbia Banking Systemの株価は予想利益の8.61倍で取引されており、Zacksによる同業サブインダストリー平均(9.41倍)よりも低くなっています。

出典:Zacks Investment Research

先行PERが低いほど、自社株買いに使われる1ドルでより多くの株式を消却でき、1株あたりの指標を向上させます。同社がマージンと収益性を維持できれば、2026年の買い戻し加速により株主価値に大きな正のインパクトを与えることが期待できます。

Zacksレーティングと投資の見方

Zacksによると、Columbia Banking SystemはRank #2(Buy)を保持しており、1~3ヶ月の期間で投資を検討する投資家や、利益予想のポジティブな修正に整合性を求める投資家に有利な見通しを示しています。

COLBのStyle Scoreプロファイルでは、Value ScoreがBと強く、GrowthやMomentumはDと評価されています。これは、配当利回りやバリュエーションを重視し、統合や資本還元計画の進展による多少のボラティリティに許容できる投資家に魅力が高いことを示唆します。

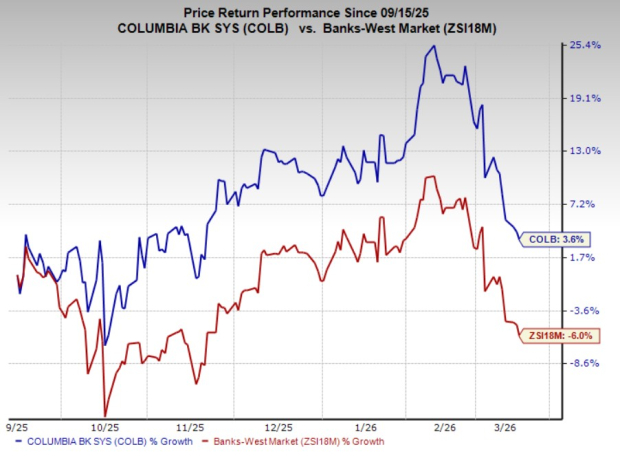

過去6ヶ月で、Columbia Banking Systemの株価は3.6%上昇し、同期間に業界が6%下落したのと比べてアウトパフォームしています。

出典:Zacks Investment Research

トップアナリストの銘柄選定

数千の銘柄の中で、Zacksのエキスパート5名が今後数ヶ月で価値が倍増する可能性のあるトップピックをそれぞれ選出しています。その中で、Research DirectorのSheraz Mianは最大の上昇ポテンシャルを持つ1銘柄を特定しました。

この企業はミレニアル世代やZ世代の消費者に焦点を当て、前四半期は約10億ドルの売上高を生み出しました。直近の調整を経て、今はこの銘柄を検討する好機かもしれません。すべてのトップピックが必ず結果を出すわけではありませんが、この銘柄は、Nano-X Imagingのように9ヶ月強で129.6%急騰した過去のZacks選定銘柄を凌ぐ可能性があります。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

金は安全資産への資金流入がインフレによるFed利上げ懸念を相殺し反発

MAPSの収益減、業績見通しも弱含みで赤字計上

Afya(AFYA)、第4四半期の収益予想を上回る

今週、ビットコインが中東の不安にもかかわらず最高値に達した理由