ロッキード・マーチンとRTX株式:現代防衛の新たな基盤

イラン紛争による米国軍需品需要の急増

イランを巡る継続的な敵対行為により、米国は当初想定していた以上に大量の軍需品を使用する結果となっています。

この需要の高まりを受け、米国政府は防衛メーカーにミサイルや防衛システムの生産増強を要請しました。特に、Lockheed Martin(LMT)とRTX Corporation(RTX)がその中心となっています。

最近、両社の経営陣がホワイトハウスに招待され、Pentagon内で軍需品の備蓄減少への懸念が高まっています。現在進行中の作戦に必要な先進兵器は生産に数年を要するため、迅速な生産増加が重要です。

これに応じて、Lockheed MartinとRTXは製造加速のための戦略を実施しており、政府と投資家の利害にも対応しています。需要は今後さらに高まる見込みです。

特に緊急性が高いのは、Lockheed製THAAD弾道ミサイル防衛システムとRTXのTomahawk巡航ミサイルです。両社はF-35戦闘機の追加契約も獲得しており、Lockheedが組み立てを担当、RTXが重要部品を供給しています。

LMT & RTX: 株価パフォーマンスの概要

米国は2025年6月、Operation Midnight Hammerにてイランへの初攻撃を実施し、3つの核施設を標的としました。その後、紛争はOperation Epic Furyへと発展し、LockheedとRTXの株価は昨年比でそれぞれ40%、57%急騰しました。

RTXは市場全体やZacks Aerospace-Defense Industryを上回り、過去5年間で150%上昇、Lockheedは70%以上の上昇を見せています。この上昇は、2022年2月から激化したウクライナ-ロシア紛争で両社の兵器が大量に使用されたことが一因です。

画像出典: Zacks Investment Research

LockheedとRTXの持続的な成長

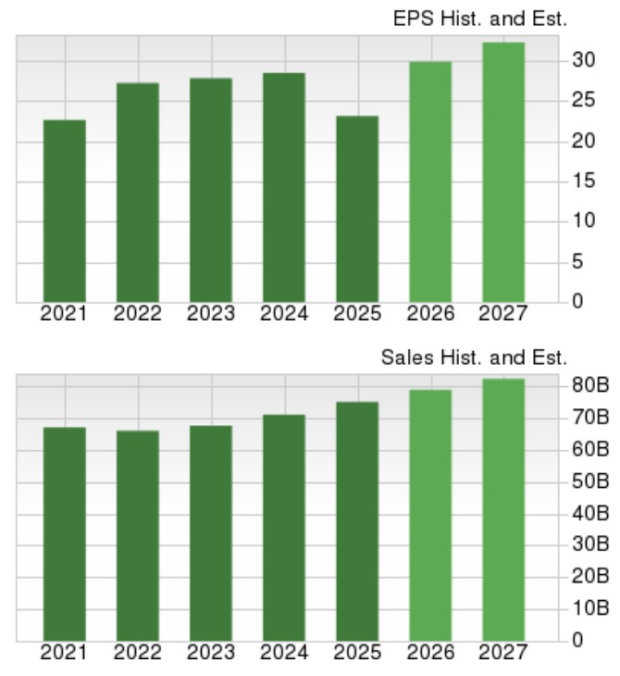

Lockheed Martinは今年の年間売上高が5%増加すると予測されており、2027会計年度には売上高が823.4億ドルに達する見込みです。

この成長を土台に、Lockheedの1株当たり利益(EPS)は2026会計年度に29%の増加が予想され、23.12ドルから29.87ドルへ、さらに2027年には8%増の32.26ドルとなります。

画像出典: Zacks Investment Research

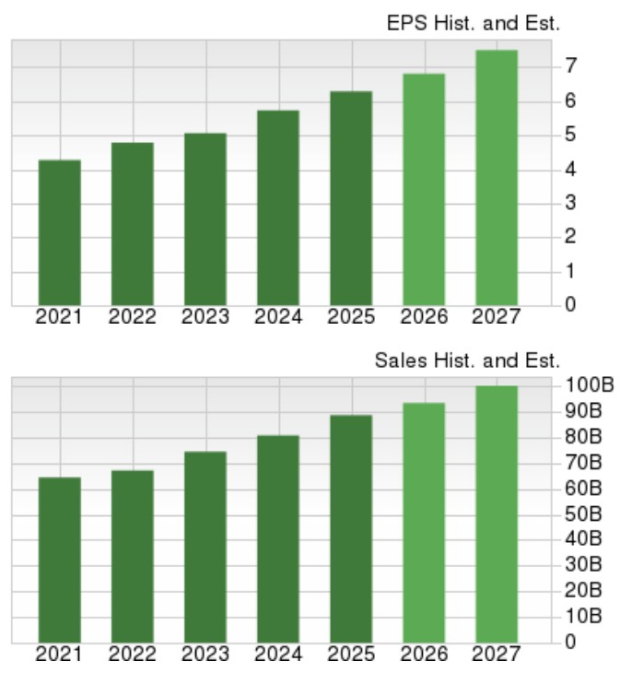

RTXも力強い拡大が見込まれており、2026会計年度は売上高が5%増、翌年はさらに7%増し、1000億ドルを超える収益が予想されています。

利益面では、RTXのEPSが2026年に8%、2027年にさらに10%増加し、1株当たり7.50ドルに達する見通しです。

画像出典: Zacks Investment Research

生産拡大:受注残と設備投資

LockheedはF-35に関連した2つの新規契約を獲得し、AI支援による照準など先進技術を搭載しています。RTXは主要サプライヤーとしてF-35エンジンの強化とTomahawkミサイルの近代化契約を得ています。

LockheedはPentagonと合意し、THAADミサイル迎撃機の生産を4倍に増やし、ウクライナで大規模に配備されたPatriot PAC-3防空システムの製造も拡大します。

RTXはTHAAD生産増加の恩恵を受け、重要なレーダー部品を供給しています。THAADシステムは様々な射程のミサイルを迎撃でき、現在グローバルで9ユニットが配備されています。ミサイル生産は年間96基から400基に増加します。

これを支えるため、LockheedはArkansas州Camdenに新たな「軍需品加速センター」を設立し、PAC-3製造拡大のため数十億ドル規模の投資を実施します。

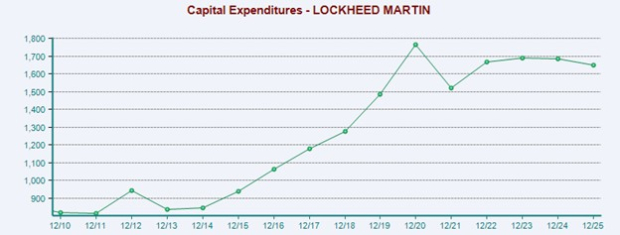

Lockheedは2026年の設備投資ガイダンスを公表していませんが、大幅な増加が予想されます。昨年、Lockheedの設備投資は2%減の16.4億ドルですが、受注残は前年比8%増の過去最高1940億ドルとなり追加投資が正当化されています。

画像出典: Zacks Investment Research

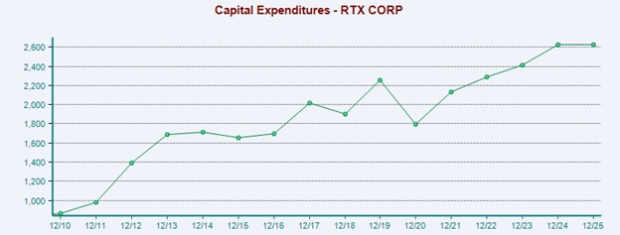

RTXの受注残は前年比23%増の過去最高2680億ドルとなり、民間・防衛両分野で旺盛な需要を反映しています。

RTXの設備投資は直近12カ月で26.2億ドル超まで増加し、ミサイルやレーダー、航空宇宙製造支援のため今後も高水準の投資維持を見込んでいます。

画像出典: Zacks Investment Research

結論

Lockheed MartinとRTX Corporationは、国際紛争や米国防衛予算の増加、記録的な受注残によって前例のない需要の高まりを経験しています。

長期的視野を持つ投資家にとって、これらのリーディング航空宇宙・防衛企業は高い収益の透明性、拡大する生産体制、継続する地政学的緊張の恩恵を提供します。

注目の半導体機会

半導体業界のあまり知られていない企業が大きな成長を遂げようとしており、NVIDIAなどの主要企業が提供しない製品を展開しています。人工知能や機械学習、IoT市場が拡大する中、この企業は需要増加の恩恵を受けるポジションにあります。世界の半導体製造は2021年の4520億ドルから2028年には9710億ドルにほぼ倍増すると予測されています。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

金は安全資産への資金流入がインフレによるFed利上げ懸念を相殺し反発

MAPSの収益減、業績見通しも弱含みで赤字計上

Afya(AFYA)、第4四半期の収益予想を上回る

今週、ビットコインが中東の不安にもかかわらず最高値に達した理由